Tokenisierung – Potenziale, Herausforderungen und Use Cases im Umfeld der Finanzindustrie

Im Zusammenhang mit der Blockchain-Technologie wird in der Finanzindustrie oftmals von der Tokenisierung von Werten gesprochen und dieser ein enormes Potential zugerechnet. Hierbei werden Rechte an Werten, z. B. an Vermögenswerten wie Wertpapieren, Rohstoffen oder auch non-bankable Assets wie Kunstwerken oder Oldtimern, in Form eines Token auf einer Blockchain verbrieft[1]. Eine Studie der Boston Consulting Group (BCG) hat 2022 das Potenzial von tokenisierten Vermögenswerten bis 2030 auf rund USD 16 Billionen beziffert (rund 10 % des globalen Bruttoinlandsproduktes in 2030)[2]. Als Vermögenswerte bezeichnet BCG hierbei sowohl liquidere Anlagen, wie z. B. börsengelistete Aktien, als auch illiquidere Anlagen, wie z. B. nicht gelistete Aktien, Immobilien oder non-bankable Assets. Unter dem Begriff non-bankable Assets werden Vermögenswerte verstanden, welche in einem klassischen Finanzumfeld nur sehr schwer oder gar nicht in einem Portfolio abgebildet werden können, z. B. Rechte an geistigem Eigentum, Oldtimer etc[3]. Im Kontext des vermeintlichen Potenziales von tokenisierten Vermögenswerten lohnt es sich, zu Beginn eine detailliertere Auseinandersetzung mit der Definition des Begriffes vorzunehmen. In den vergangenen zwei Jahren sind bereits verschiedene Beiträge auf diesem Blog zum Thema Tokenisierung entstanden[4]. Ergänzend zu diesen werden im ersten Teil der Beitragsserie Potenziale und Herausforderungen der Tokenisierung im Kontext der Finanzindustrie diskutiert. Ausgewählte Anwendungsfälle werden im zweiten Teil vorgestellt und Positionierungsmöglichkeiten für Finanzinstitute im dritten Teil skizziert.

Tokenisierung von (Vermögens-)Werten

Der Begriff «Token» kann aus unterschiedlichen Perspektiven definiert werden, z. B. im Kontext von Sicherheitsmechanismen für Kartenzahlungen. Dort enthält ein Token verschlüsselte Informationen zu Kredit- oder Debitkarten, wobei nicht zwingend ein Bezug zu einer Blockchain gegeben ist[5].

Eine andere Betrachtung des Begriffs «Token» beschreibt diesen als digitale Repräsentation von Rechten und Pflichten im Zusammenhang mit einem Wertgegenstand, z. B. beschreibt das Gesetz über Token und VT-Dienstleister (VT = vertrauenswürdige Technologien) (TVTG) aus Liechtenstein einen Token als «eine Information auf einem TVTG-System, die Forderungs- oder Mitgliedschaftsrechte gegenüber einer Person, Rechte an Sachen oder andere absolute oder relative Rechte repräsentieren kann; und einem oder mehreren VT-Identifikatoren zugeordnet wird»[6]. Ein TVTG-System beschreibt eine Blockchain und als VT-Identifikator werden identifizierte, eindeutige wirtschaftliche Berechtigte an dem Token bezeichnet.

Für die Diskussion in diesem Beitrag wird die Definition aus dem TVTG als Grundlage verwendet, da die diskutierten Potenziale und Herausforderungen im Kontext der Finanzindustrie beschrieben werden.

Ergänzend versteht die BaFin unter dem Begriff «Tokenisierung» die Verbriefung von Werten im digitalen Raum mittels Blockchain-basiertem Token. Dieser Token enthält alle Rechte und Pflichten, welche dem zugrundeliegenden Wert eigen sind und ist grundsätzlich übertragbar[7]. Basierend auf den vorhergehenden Definitionsansätzen wird für diese Beitragsserie unter einem Token ein digitaler Container verstanden, welcher Rechte und Pflichten an einem Wertgegenstand enthalten kann. Der Token basiert technisch auf einer Blockchain und ist übertragbar. Wie sich ein Token gegenüber einer traditionellen Verbriefung von Rechten und Pflichten verhält, ist am untenstehenden Beispiel aufgezeigt:

- Rechte und Pflichten: Bei einem traditionellen Wertpapier haben die Halter häufig das Anrecht auf einen Teil der ausgeschütteten Dividende oder können Stimmrechte ausüben (z. B. im Fall von Aktien). Ein tokenisiertes Wertpapier (entweder in Form einer digitalen Repräsentation einer bereits emittierten Aktie oder nativ auf einer Blockchain emittiert) beinhaltet dieselben Rechte und Pflichten wie das traditionelle Gegenstück

- Übertragbarkeit: Ein börsengehandeltes, traditionelles Wertpapier kann grundsätzlich auf einem zentralen Handelsplatz verkauft oder gekauft werden; es ist somit übertragbar. Ein mit einem Wertpapier unterlegter Token kann aus einer technischen Perspektive ebenfalls an andere übertragen werden. In beiden Fällen werden jedoch nicht das effektive Wertpapier, sondern die mit dem Wertpapier verbundenen Rechte und Pflichten übertragen.

- Gültigkeit: Abhängig von der geltenden Regulierung sind tokenisierte Wertpapiere ihren traditionellen Gegenstücken gleichgestellt, z. B. kennt die Schweiz mit dem elektronischen Registerwertrecht eine entsprechende Verankerung u. a. im Obligationenrecht[8].

Neben Rechten und Pflichten an Wertpapieren lassen sich weitere Rechte und Pflichten in Form eines Tokens abbilden, z. B. Nutzungsrechte oder Bezugsrechte an Sachen. Somit dient der Token auf einer Blockchain in seiner Essenz als nahezu fälschungssichere Repräsentation eines oder mehrerer Rechte. Dieser Grundsatz ist für die weitere Diskussion relevant, da sich dadurch weitere Use Cases ergeben. Im obigen Beispiel wurde die Tokenisierung anhand eines traditionellen Wertpapiers veranschaulicht. Im Gegensatz zu einem grundsätzlich liquiden Vermögenswert – wie z. B. einer börsengehandelten Aktie – existieren verschiedene Vermögenswerte mit einer deutlich geringeren Liquidität (z. B. Immobilien, Kunstwerke, Privatmarkt-Investments oder nicht börsengehandelte Aktien). Basierend hierauf stellt sich die Frage, welche konkreten Potentiale die Tokenisierung von Werten birgt sowie welche Herausforderungen in diesem Zuge adressiert werden müssen.

Beispielhafte Potenziale tokenisierter (Vermögens-)Werte

Der Tokenisierung werden verschiedene Potentiale zugeschrieben, z. B. eine höhere Effizienz bei der Abwicklung von und beim Handel mit Vermögenswerten, die Erschliessung von neuen Zielgruppen oder die Dezentralisierung von Investments. Im einleitenden Beispiel wurde die Tokenisierung anhand eines traditionellen Wertpapiers veranschaulicht. Im Gegensatz zu einem liquiden Vermögenswert – z. B. einer börsengehandelten Aktie – existieren aber auch verschiedene Vermögenswerte mit einer deutlich geringeren Liquidität (z. B. Immobilien, Kunstwerke, Oldtimer, Privatmarkt-Investments oder nicht börsengehandelte Aktien). Die geringe Liquidität hat direkte Auswirkungen auf den Zugang zu diesen Vermögenswerten und deren operative Abwicklung. Ersteres beeinflusst die Höhe der Mindestinvestments (z. B. damit der Wertgegenstand durch die kumulierte Höhe der Investments erst erworben wird). Ausserdem sind die Wertgegenstände auf Grund ihrer Natur oft nur für eine spezielle Investorengruppe (emotional) interessant, z. B. Kunstgegenstände aus einer bestimmten Epoche oder Luxusautomobile. Direkten Einfluss auf die operative Abwicklung eines solchen illiquiden Assets hat z. B. der aufwändige Preisfindungsprozess, da der Preis sich u. a. aus den zurückgegebenen und wieder verkauften Anteilen sowie der Wertentwicklung des zugrundeliegenden Assets zusammensetzt. Zusätzlich sind Abwicklung und Handel ressourcenintensiv, da z. B. die Herkunft eines Kunstwerkes aufwändig aufbereitet werden muss oder der Handel vielfach erst durch manuelle bzw. teilautomatisierte Schritte möglich wird. Diese Faktoren führen dazu, dass für Anbieter von illiquiden Vermögenswerten hohe Kosten für die Preisfindung oder die Abwicklung von Transaktionen anfallen. Hinzu kommt, dass auf Grund der vergleichsweise hohen Einstiegshürden diese Vermögenswerte oftmals nur für einen eingeschränkten Anlegerkreis zugänglich sind, u. a. mit spezifischem Vorwissen oder der geforderten Kapitalausstattung. An dieser Stelle setzt die Blockchain-basierte Abbildung des Vermögenswertes als Token an. Im Folgenden werden beispielhafte Potenziale anhand von illiquiden Vermögenswerten dargestellt. Weiterführende Anwendungsfälle werden in einem späteren Teil dieser Beitragsserie diskutiert.

Effizienz in der Abwicklung und im Handel

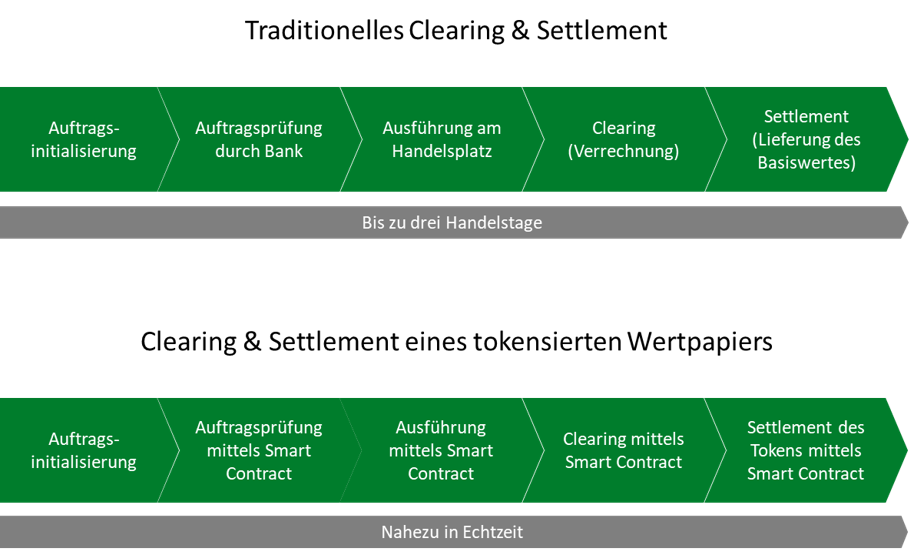

An der traditionellen Abwicklung und dem Handel von illiquiden Vermögenswerten sind eine Vielzahl an Intermediären beteiligt, welche einen Teil der Wertschöpfungskette bereitstellen. Für den Handel eines illiquiden Assets, z. B. einer Immobilie oder eines Rohstoffs, findet die Übertragung des Assets vom Verkäufer an den Käufer über mehrere Schritte statt. Insbesondere besteht zwischen dem effektiven Kauf, der Lieferung des Assets sowie der Übertragung der rechtlichen Verfügungsgewalt über das Wertpapier an den Käufer (z. B. der Eintragung ins Aktionärsregister) häufig eine Diskrepanz von mehreren Tagen[9]. In der untenstehenden Grafik ist beispielhaft aufgezeigt, welche Vorteile eine Übertragung via Token gegenüber einer traditionellen Abwicklung unter Einbezug von verschiedenen Intermediären bietet:

Wie das obige Beispiel aufzeigt, ermöglicht der Einsatz von Token in Verbindung mit Smart Contracts[10] eine deutlich höhere Übertragungsgeschwindigkeit. Insbesondere findet eine Disintermediation statt, d. h. dass zentrale Parteien aus dem traditionellen Handel (z. B. ein Central Security Depository) durch Peer-to-Peer-Übertragung nicht mehr benötigt werden. Durch das nahezu unmittelbare Settlement zwischen Zahlung und Lieferung können die Kapitalkosten für Käufer und Verkäufer reduziert werden[11]. Zusätzlich wird durch Smart-Contract-basierte Settlements (z. B. in Form von Atomic Swaps über zwei verschiedene Blockchains[12]) auch das Gegenparteirisiko weiter reduziert. In Kombination mit Anwendungen im Bereich Decentralized Finance (DeFi) können gänzlich neue Abwicklungs- und Handelsmöglichkeiten entstehen, z. B. auf dezentralen Marktplätzen[13]. Anwendungsfälle in diesem Kontext werden im dritten Teil wieder aufgenommen.

Mittels Tokenisierung von Wertpapieren bietet sich Unternehmen die Möglichkeit, effizient eigene Wertpapiere in Form von Token zu emittieren. Im Gegensatz zu einer traditionellen Emission von Wertpapieren werden hierbei automatisierte Emissions- und Handelsplattformen verwendet[14]. Durch standardisierte Token sowie in Einklang mit der für das jeweilige emittierende Unternehmen geltenden Gesetzgebung können Security Token begeben werden. Die Besonderheit von Security Token ist, dass diese ein reguliertes Wertpapier auf der Blockchain mittels Token handelbar machen. Der Security Token unterliegt den gleichen Anforderungen wie ein nicht tokenisiertes Wertpapier, z. B. hinsichtlich Prospektpflicht. Die Emission eines tokenisierten Wertpapieres bietet für Emittenten Kostenvorteile, da z. B. weder Investmentbanken noch Broker für die Platzierung des Emissionsbetrages bei Anlegern notwendig sind und die mögliche Investorenbasis auf Grund der digitalen Verfügbarkeit des Tokens deutlich höher ist[15].

Erschliessung von neuen Zielgruppen

Aufgrund der oftmals notwendigen Mindestinvestments in illiquide Assets und der hohen Komplexität dieser Finanzprodukte wird grundsätzlich eine eher kleine, jedoch finanzstarke Zielgruppe angesprochen. Folglich ist der mögliche Zielmarkt für solche Anlagen relativ zur gesamten Anlegerschaft gering und die anfallenden Kosten werden auf weniger Akteure sowie Anleger verteilt. Erste Versuche zur Fraktionalisierung der Vermögenswerte und zur Erschliessung einer grösseren Zielgruppe wurden auch ohne den Einsatz der Blockchain-Technologie unternommen. Beispiele sind Exchange Traded Funds (ETF)[16], welche z. B. einen Index abbilden und proportional in die im Index gehandelten Wertpapiere investieren. Anleger erwerben den ETF und partizipieren an der Wertentwicklung der Wertpapiere im jeweiligen Index, ohne jedes einzelne Wertpapier direkt zu erwerben. ETFs werden als verhältnismässig liquide bezeichnet, da sie an Börsen während der Handelszeiten gehandelt werden können.

Mittels Tokenisierung können Mindestinvestments auf ein Niveau gesetzt werden, welches eine Vielzahl an neuen, potenziellen Anlegern erschliessen kann. Dies ist möglich, da die Investoren nicht mehr den gesamten Wertgegenstand erwerben (z. B. die komplette Immobilie), sondern nur einen Teil davon. Beim traditionellen Erwerb einer Immobilie im Rahmen einer Bankfinanzierung wird Eigenkapital von Investoren verlangt, z. B. rund 40 Prozent des Ertragswertes der Immobilie[17]. Wird hingegen ein tokenisierter Anteil eines Renditeobjektes erworben, ist kein Eigenkapital für die Finanzierung notwendig und trotzdem kann an der Wertentwicklung der Immobilie sowie den Erträgen partizipiert werden. Neben den oftmals hohen Preisen der Vermögenswerten sowie Eigenkapitalanforderungen existieren traditionell weitere Kostentreiber, z. B. die periodische Berechnung des Net Asset Values (NAV) im Falle eines Fonds oder die Vertriebskosten von Emittenten, d. h. die Zusammenbringung von Investoren und Besitzern von Immobilien, welche durch die Tokenisierung wegfallen. Wie eingangs beschrieben bietet die Tokenisierung verschiedene Potentiale für die Abwicklung und den Handel. In Kombination mit der Fraktionalisierung können grundsätzlich tiefere Mindestinvestments angestrebt und somit eine grössere Anlegergruppe adressiert werden. Neben Immobilien können weitere non-bankable Assets einer breiteren Anlegerschaft zugänglich gemacht werden, z. B. Kunstwerke. Verschiedene Unternehmen bieten die Investition in solche Güter mittels Token an, um es Anlegern dadurch zu ermöglichen, mit einem geringen initialen Investment an der langfristigen Wertentwicklung zu partizipieren[18].

Emotionalisierung eines Vermögenswertes

Durch die Tokenisierung von non-bankable Assets können Investments in Werte getätigt werden, welche bisher nicht effizient umgesetzt werden konnten. Investoren können beispielhaft einen Anteil an einem einzigartigen Kunstwerk erwerben[19] oder Lieblingssportlers direkt unterstützen, indem sie seinen mehrjährigen Arbeitsvertrag mitfinanzieren. Somit sind Investments in hoch emotionale Werte möglich und werden durch Token im Wallet sichtbar. Nicht nur rein emotionale Überlegungen spielen bei diesen Investments eine Rolle, sondern auch rechtliche bzw. finanziell sehr praktische. Häufig werden in einem Erbfall die vorhandenen Vermögenswerte zwischen den Erben gemäss Gesetz in Kombination mit dem letzten Willen aufgeteilt. Wenn alle Vermögenswerte eine gewisse Liquidität aufweisen, können die Erben vergleichsweise rasch und effizient ausbezahlt werden. Im Gegensatz dazu stehen illiquide Assets, welche häufig auch einen hohen emotionalen Wert für die Erben aufweisen, z. B. ein Kunstwerk oder der Familienstammsitz. Um hierbei einer Veräusserung zwecks Auszahlung der Erben vorzubeugen, bietet sich die Tokenisierung des Vermögenswertes an. Der tokenisierte Vermögenswerte kann infolge belehnt werden und die so gewonnene Liquidität zur Auszahlung der Erben verwendet werden.

Eine weitere Form der Emotionalisierung von Investments entsteht durch Non-Fungible Token (NFT). Dies sind Token, welche grundsätzlich ein bestimmtes Asset auf der Blockchain repräsentieren, z. B. ein bestimmtes Bild oder einen eindeutig bestimmbaren Gegenstand. Dies ist vergleichbar mit der Tokenisierung von anderen Werten, jedoch sind NFTs in ihrer Form einzigartig und nicht austauschbar («non-fungible»), d. h. der NFT A repräsentiert nicht das gleiche zugrundeliegende Asset wie NFT B. Dies erlaubt es, (virtuelle) Gegenstände, z. B. einzigarte Items aus Computerspielen oder Sammelkarten, handelbar sowie durch die Besitzer nutzbar zu machen.

Dezentralisierung von Investments und Transparenz

Traditionell bietet ein Intermediär den Zugang zu Wertpapieren an, z. B. als Aktie im Depot eines Kunden. Somit geben Anleger operative Risiken im Zusammenhang mit der Verwahrung und Handhabung von Wertpapieren gegen eine Gebühr an den Intermediär weiter. Anleger bezahlen nicht nur für die Verwahrung, sondern sind ebenfalls abhängig von der Geschäftstätigkeit des Intermediärs, z. B. von den Handelszeiten des Intermediärs oder davon, ob ein bestimmter Vermögenswert durch den Intermediär angeboten wird.

Im Fall von tokenisierten Vermögenswerten wird die effektive Verfügungsmacht über den Token direkt von Investoren ausgeübt, z. B. durch die Verwahrung des Tokens in einem Non-Custodial Wallet. Bei einem Non-Custodial Wallet handelt es sich um eine Verwahrlösung für Private Keys, bei welcher der Nutzer seine Schlüssel selbst verwaltet; Wenn die Verwaltung der Private Keys hingegen an Dritte delegiert wird, spricht man von einem Custodial Wallet[20]. Investoren, die ihre Private Keys in einem Non-Custodial Wallet verwahren, üben bis zum effektiven Handelszeitpunkt die komplette Verfügungsmacht über den tokenisierten Vermögenswert aus. Die dezentralisierte Verwahrung von Vermögenswerten kann Investoren enger an ihr Investment binden bzw. diese weiter emotionalisieren. Ebenso bietet die dezentrale Verwahrung von tokenisierten Vermögenswerten ein geringeres Gegenparteirisiko, da selbst die volle Kontrolle über das Assets ausgeübt wird und keine Abhängigkeit von einem zentralen Verwahrer besteht.

Durch den Einsatz der Blockchain-Technologie kann grundsätzlich die Transparenz der Transaktionen oder gehaltenen Vermögenswerte gesteigert werden. Insbesondere ist dies bei Non-Bankable Assets von Vorteil, wenn Kunstgegenstände oder Rohstoffe in Tokenform abgebildet werden. Die Handelshistorie lässt sich anhand des Tokens über verschiedene Stationen hinweg transparent nachvollziehen. Voraussetzung hierfür ist die Verwendung einer entsprechenden Blockchain, z. B. einer Public Blockchain, welche im Sinne eines Open-Source-Ansatzes von Dritten beliebig eingesehen werden kann. Ein zusätzliches Erfordernis für die effiziente Handelbarkeit ist, dass bei der initialen Tokenisierung – analog der Aufnahme einer Bankbeziehung – die Herkunft des Vermögenswertes oder die wirtschaftlich Berechtigten im Rahmen der üblichen AML, KYC oder CTF-Richtlinien geprüft werden. Eine durchgehende Dezentralität ist daher auch hier nicht gegeben.

Anhand der vorhergehenden Beispiele wird deutlich, dass die Tokenisierung von Vermögenswerten verschiedene Potentiale birgt. Auf der anderen Seite hat die breite Adoption von tokenisierten Vermögenswerten noch nicht stattgefunden, unter anderem da einige Herausforderungen noch nicht gelöst worden sind.

Herausforderungen

Infrastruktur und Knowhow

Für ein Angebot an tokenisierten Vermögenswerten sind nicht nur entsprechende zugrundeliegende Assets notwendig (z. B. das Kunstwerk, das illiquide Assets etc.), sondern es sind auch entsprechende Infrastrukturkomponenten bereitzustellen. Hierunter fallen z. B. Smart Contracts für die Erstellung (Minting) bzw. Rücknahme (Burning) des Tokens, die Definition der im Token hinterlegten Informationen (z. B. Anrecht auf Dividenden, Mitbestimmungs- oder Nutzungsrechte) oder das Governance-Modell zur Steuerung des Setups. Insbesondere die Governance eines dezentralen Handels mit Blockchain-basierten Token ist in einem auf zentrale Leistungserbringung ausgelegten Geschäftsmodell herausfordernd. Es sind Fragestellungen z. B. im Kontext von der On-Chain- und/oder Off-Chain-Governance zu lösen (z. B. wer hat das Recht, Token auszugeben, zurückzunehmen oder zu vernichten) oder welcher Konsensmechanismus soll für die Validierung der Transaktionen auf einer Blockchain angewendet werden[21]. Erste Bestrebungen bei grossen Verwahrern aus dem traditionellen Bereich sind im Gange[22], bis zu einer flächendeckend einsetzbaren und effizienten Infrastruktur ist es jedoch noch ein grosser Schritt.

Eine weitere Herausforderung stellt die Anbindung von Blockchain-basierter Infrastruktur (z. B. Custody, Token-Emission etc.) an bestehende Systeme dar. Hierbei stellen sich beispielsweise technische Fragen zu Schnittstellen (z. B. API oder FIX-Schnittstellen) oder der Abbildung in Kernsystemen. Verschiedene Fragen sind zu klären, z. B. wie in einem traditionellen Kernsystem ein Settlement von t+0 abgebildet werden kann, wenn alle Operationen auf mindestens t+1[23] ausgerichtet sind[24].

Zusätzliche Komplexität entsteht, wenn die Infrastruktur für die Tokenisierung von Werten aus einer Business-Ecosystem-Perspektive betrachtet wird: Durch die fragmentierte Leistungserbringung gegenüber Endkunden durch Orchestratoren, Provider und Kontributoren[25] ergeben sich weitere Herausforderungen, auf welche in einem späteren Teil der Beitragsserie eingegangen wird. Beispielhaft können hier der zusätzliche Koordinationsbedarf zwischen den Beteiligten, die Festlegung von operativen Standards wie die Ausgestaltung von Token oder der Datenaustausch genannt werden. Es wird nicht nur das Management der beteiligten Unternehmen gefordert, sondern die gesamte Organisation, da es sich um eine Vielzahl an Interaktionsfeldern handelt (z. B. Datenaustausch, Regulierung etc.). Die grösste Herausforderung im Kontext der Infrastruktur für Produkte und Services im Kontext von Tokenisierung ist es, zu vermeiden, die aktuelle Infrastruktur 1:1 in einem tendenziell weniger stablien Setup abzubilden[26].

Knowhow ist nicht nur bei Infrastrukturbetreibern, sondern auch bei Anlegern und Investoren relevant. Durch die Verwahrung des Tokens in einem Non-Custodial Wallet benötigen Anleger ein Grundwissen im Umgang mit Blockchain-basierten Technologien sowie ein entsprechendes Risikobewusstsein. Falls der Token im Zuge einer Handelsaktivität an eine falsche Adresse gesendet wird, sind verschiedene Schritte durchzuführen, um diesen als ungültig zu deklarieren und neue, gleichwertige Token an das Wallet des Investors zu senden.

Aus einer regulatorischen Perspektive sind erste Gesetze in Kraft getreten, z. B. das DLT-Gesetz in der Schweiz[27] oder das TVTG in Liechtenstein[28]. Weitere Gesetze befinden sich in einer Pilotphase z. B. das DLT-Pilot-Regime in der EU, oder werden in den nächsten Jahren erst in Kraft treten, z. B. MiCA in der Europäischen Union[29]. Erste Anwendungsfälle von tokenisierten Werten sind in den erwähnten Gesetzen abgebildet, z. B. die Übertragung von Rechten als Token im TVTG aus Liechtenstein. Die Formulierung von Grundlagen zu weiteren Themen, z. B. Non-Fungible-Token (NFT) oder Decentralized Finance, wird erst in Expertengruppen diskutiert[30] und befindet sich von einer Umsetzung noch weit entfernt. Hieraus ergibt sich die Herausforderung, dass die regulatorisch abgedeckte Umsetzung von Anwendungsfällen mir sehr eng abgegrenzten Rahmenbedingungen erfolgen muss (z. B. das Angebot von tokenisierter Kunst durch eine Bank in der Schweiz[31]).

Handelbarkeit im Sekundärmarkt und Liquidität

Insbesondere für illiquide Vermögenswerte soll mittels Tokenisierung eine höhere Liquidität und somit raschere Handelbarkeit sowie Preisfindung im Markt erreicht werden. Hierfür notwendig sind regulierte Sekundärmärkte, welche mit traditionellen Börsen und Handelsplätzen wie LSE oder der SIX Swiss Exchange vergleichbar sind. Der Vorteil von traditionellen Handelsplätzen liegt unter anderem in der hohen Liquidität der gehandelten Wertpapieren und in der hoch automatisierten Paarung von Käufern und Verkäufern. Erste regulierte Marktplätze für tokenisierte Vermögenswerte sind bereits verfügbar, z. B. die SDX der Schweizer Börse oder die SMEX der Berner Kantonalbank. Bis jetzt weisen beide Handelsplätze im Vergleich zu traditionellen Börsen eine sehr geringe Anzahl an handelbaren Wertschriften sowie geringe Handelsvolumina auf.

Die Tokenisierung von Vermögenswerten stellt nicht per se sicher, dass die Liquidität des Assets erhöht wird oder dass eine regulierte Handelbarkeit gegeben ist. Sie bietet vielmehr die Grundlage, diese zu verbessern oder das Asset skalierbar handelbar zu machen. Die Liquidität wird oftmals durch sogenannte Market Maker zur Verfügung gestellt, welche Kauf- und Verkaufsordern an der Börse platzieren und sich gleichzeitig auf anderen Handelsplätzen mit jeweils gegensätzlichen Ordern absichern[32]. Neben der Nutzung von bestehenden Handelsplätzen für tokenisierte Werte stellt die verfügbare Liquidität der gehandelten Werte ein Schlüsselelement für die weitere Verbreitung der Tokenisierung dar. Ohne entsprechende Nachfrage lassen sich die angesprochenen Potentiale in der Abwicklung und dem Handel nicht in einem Ausmass nutzen, der einen Wechsel von der etablierten Infrastruktur auf neue Marktplätze ökonomisch interessant machen würde. Mit dem DLT-Pilot-Regime wurde 2022 in der EU eine «Regulatorische Sandbox» geschaffen, um eine DLT-basierte Finanzmarktinfrastruktur in einem regulierten Rahmen zu erproben[33]. Erste Handelsplätze entstehen, doch die notwendige Liquidität für einen reibungslosen Handel der tokenisierten Assets ist aktuell noch nicht vorhanden.

Erstes Fazit und Ausblick

Mit der weiteren Verbreitung der Blockchain-Technologie in Unternehmen und ihrer Adoption durch Endanwender werden weitere Anwendungsfälle entstehen, unter anderem im Bereich der Tokenisierung von Werten. Die Tokenisierung birgt einige Potentiale, für eine breitere Nutzung müssen jedoch verschiedene Hürden überwunden werden, wie z. B. die eingeschränkte Zugänglichkeit für Anleger, die Bereitstellung der notwendigen Infrastruktur sowie die Einrichtungneuer Clearing- und Settlement-Zeiten für nahezu rund um die Uhr gehandelte tokenisierte Werte.

Im nächsten Teil werden Umsetzungsbeispiele sowie die Positionierung von Finanzinstituten im Kontext der Tokenisierung diskutiert. Der dritte Teil der Beitragsserie befasst sich mit dem Potenzial der Tokenisierung im Kontext von Decentralized Finance und den Implikationen, die sie auf die Geschäftstätigkeit von Finanzinstituten haben kann.

Quellen

[1] Z. B. Was ist Tokenisierung? (Finexity, 2023); Abgerufen am 6.2.2023, von https://finexity.com/wealth/what-is-tokenization

[2] Relevance of on-chain asset tokenization in « crypto winter » (BCG, 2022) ; Abgerufen am 1.2.2023, von https://web-assets.bcg.com/1e/a2/5b5f2b7e42dfad2cb3113a291222/on-chain-asset-tokenization.pdf

[3] Blockchain in der Finanzbranche: Drei konkrete Anwendungsszenarien (Bulling, 2021); Abgerufen am 12.02.2023 von https://bankinghub.de/innovation-digital/blockchain-anwendungsszenarien

[4] Z. B. Towards a Framework for Understanding the Potentials of Tokenized Assets (Dick & Pohle, 2021); Abgerufen am 10.2.2023, von https://ccecosystems.news/towards-a-framework-for-understanding-the-potentials-of-tokenized-assets/

[5] Tokenization for Debit Cards (SIX, 2021) ; Abgerufen am 10.2.2023, von https://www.six-group.com/dam/download/banking-services/debit-and-mobile-services/en/learning-nugget/learning-nugget-tokenization-en.pdf

[6] § 2 Abs. 1c TVTG

[7] Tokenisierung (BaFin, 2019); Abgerufen am 1.2.2023, von https://www.bafin.de/SharedDocs/Veroeffentlichungen/DE/Fachartikel/2019/fa_bj_1904_Tokenisierung.html

[8] Z. B. § 973 Abs. 1d OR

[9] Settlement Date: What It Means for Stocks, Bonds, and Insurance (Investopedia, 2020); Abgerufen am 6.2.2023, von https://www.investopedia.com/terms/s/settlementdate.asp#:~:text=What%20Is%20a%20Settlement%20Date,date%20(T%2B2).

[10] Vor- & Nachteile von Smart Contracts sind im Artikel «Was steckt hinter dem Begriff Decentralized Finance?» im Abschnitt ‘Vertrauensbildung durch Smart Contracts’ beschrieben; https://ccecosystems.news/was-steckt-hinter-dem-begriff-decentralized-finance/

[11] Dies umfasst Kosten, welche anfallen, wenn Kapital im Transfer gebunden ist und nicht für andere Zwecke eingesetzt werden kann.

[12] Z. B. Was sind Atomic Swaps? (Bitpanda, 2023); Abgerufen am 6.2.2023, von https://www.bitpanda.com/academy/de/lektionen/was-sind-atomic-swaps/

[13] Mehr zu Decentralized Finance im Blogpost «Was steckt hinter dem Begriff Decentralized Finance?» unter https://ccecosystems.news/was-steckt-hinter-dem-begriff-decentralized-finance/

[14] Z.B. Securitize’s Mini-IPO solution (Securitize, 2023); Abgerufen am 10.2.2023, von https://securitize.io/raise-capital/mini-ipo-solution

[15] Tokenization of Assets (EY, 2020); Abgerufen am 10.2.2023, von https://assets.ey.com/content/dam/ey-sites/ey-com/en_ch/topics/blockchain/ey-tokenization-of-assets-broschure-final.pdf

[16] Z. B. Was sind ETF? (VanEck, 2023); Abgerufen am 3.2.2023, von https://www.vaneck.com/ch/de/was-sind-etfs/

[17] Ferien- & Renditeobjekte kaufen (UBS, 2023); Abgerufen am 10.2.2023, von https://www.ubs.com/ch/de/private/mortgages/guide/financing/holiday-property.html

[18] Z. B. Timeless aus Deutschland (https://www.timeless.investments/about-us)

[19] Z. B. Entdecken Sie das Potenzial von Kunst-Tokenisierung (VP Bank, 2023); Abgerufen am 3.2.2023, von https://ch.vpbank.com/de/privatkunden/anlegen/digitale-vermoegenswerte/kunst-tokenisierung

[20] Z. B. Non-Custodial Wallets vs Custodial Wallets: Know the Difference (bitpay, 2022); Abgerufen am 3.2.2023, von https://bitpay.com/blog/non-custodial-wallets-vs-custodial-wallets/

[21] A Framework for Enabling Asset Tokenization Business Models in the Financial Services Sector (Heines, 2022)

[22] Z. B. Digital Assets – At the Intersection of Trust and Innovation (BNY, 2023); Abgerufen am 3.2.2023, von https://www.bnymellon.com/us/en/solutions/digital-assets.html

[23] «t» entspricht dem Handelstag; die zusätzliche Zeitangabe stellt die Dauer für das Clearing & Settlement des gehandelten Gutes dar, z. B. bis das Wertpapier vom Depot des Verkäufers in das Depot des Käufers eingebucht worden ist.

[24] Weitere Herausforderungen werden im Beitrag von Roger Heines aufgezeigt: Need for Change – Herausforderungen für Unternehmen bei der Nutzung der Distributed-Ledger-Technologie (Heines, 2022); Abgerufen am 10.2.2023, von https://ccecosystems.news/need-for-change-herausforderungen-fuer-unternehmen-bei-der-nutzung-der-distributed-ledger-technologie/

[25] Z. B. Das Business Model Ecosystem Canvas – eine Einführung (CC Ecosystems, 2021); Abgerufen am 6.2.2023, von https://ccecosystems.news/das-business-ecosystem-canvas-eine-einfuehrung/

[26] How to avoid disaster in the tokenization of financial assets (Kubli, 2023) ; Abgerufen am 13.2.2023, von https://thetokenizer.io/2023/02/07/how-to-avoid-disaster-in-the-tokenization-of-financial-assets/

[27] Blockchain/DLT (SIF, 2022); Abgerufen am 3.2.2023, von https://www.sif.admin.ch/sif/de/home/finanzmarktpolitik/digit_finanzsektor/blockchain.html

[28] Gesetz über Token und VT-Dienstleister (LILEX, 2023); Abgerufen am 3.2.2023, von https://www.gesetze.li/konso/2019301000

[29] Crypto regulation: the introduction of MiCA in the EU regulatory landscape (Clifford Chance, 2022); Abgerufen am 3.2.2023, von https://www.cliffordchance.com/briefings/2022/12/crypto-regulation–an-introduction-of-mica-into-the-eu-regulator.html

[30] DeFi and Financial Market Regulation (Dünser & Guerra, 2022); Abgerufen am 13.2.2023, von https://medium.com/@tduenser/defi-and-financial-market-regulation-4ec8843619b8

[31] Sygnum Bank and Artmundi tokenize Warhol’s Marilyn Monroe Artwork (Sygnum, 2022); Abgerufen am 13.2.2023, von https://www.insights.sygnum.com/post/sygnum-bank-artemundi-tokenize-warhol-s-marilyn-monroe-artwork

[32] Market Maker Definition: What It Means and How They Make Money (Investopedia, 2021); Abgerufen am 3.2.2023, von https://www.investopedia.com/terms/m/marketmaker.asp

[33] Das DLT-Pilotregime (Deloitte, 2023); Abgerufen am 3.2.2023, von https://www2.deloitte.com/de/de/pages/audit/articles/dlt-pilot-regime.html

- Positionierungsmöglichkeiten für Banken im Kontext von Digital Assets – Eine Marktbeobachtung - 13.02.2024

- Tokenisierung – Potenziale, Herausforderungen und Use Cases im Umfeld der Finanzindustrie – Teil 2 - 06.06.2023

- Tokenisierung – Potenziale, Herausforderungen und Use Cases im Umfeld der Finanzindustrie - 14.02.2023