Ecosystems – Positionierungsmöglichkeiten für die Finanzindustrie

Die Finanzindustrie kann durch die geschickte Positionierung in Ecosystemen aktuelle Herausforderungen wie gestiegene Kundenanforderungen und Kostendruck abfedern. Voraussetzung dafür ist die branchenübergreifende kollaborative Interaktion mit weiteren Akteuren innerhalb eines Ecosystems zur Lösung relevanter Bedürfnisse von natürlichen sowie juristischen Personen und die Fähigkeit, auf der Systemebene Daten bzw. Informationen auszutauschen, beispielsweise via Application Programming Interfaces (API).

Die Entwicklung der Digitalisierung hat einen maßgeblichen Einfluss auf Wertschöpfungsstrukturen und die Geschäftsmodelle aller Unternehmen. Durch die Digitalisierung von Prozessen konnten erstmals Produkte und Services im Internet verkauft werden. Die anschliessende digitale Abbildung von Inhalten ermöglichte den digitalen Konsum von bis dahin physischen Gütern wie Büchern oder CDs. Im nächsten Schritt – der Digitalisierung der Dinge (z. B. die Verbindung von physischen Gegenständen mit Sensoren) – erhalten Objekte die Fähigkeit, Daten zu erfassen, zu verarbeiten, zu speichern und zu kommunizieren. Nebst immer neueren technologischen Möglichkeiten tragen im Finanzsektor auch regulatorische Entwicklung zum weiteren Aufbrechen der Wertschöpfungsstrukturen bei. Beispielweise im Zahlungsverkehr die Zahlungsdienstrichtlinie PSD2 der EU. Sie verlangt von Zahlungsverkehrsdienstleistern, die technische Infrastruktur für den selektiven Datentransfer bzw. -austausch bereitzustellen. Dies geschieht mit Hilfe der zuvor erwähnten API’s. Diese Entwicklung ist somit ein weiterer Katalysator der kollaborativen Vernetzung zwischen Unternehmen. Wenn Unternehmen branchenübergreifend und gemeinsam mit ihren Kunden mit Hilfe von abgestimmten Technologien, Normen und Regeln innerhalb eines Netzwerks zusammenarbeiten, dann ist dies die Basis eines Ecosystems.

Ecosystems können als sich dynamisch entwickelnde Wertschöpfungsnetzwerke verschiedenster Teilnehmer mit gemeinsamer organisatorischer und transaktionaler Infrastruktur betrachtet werden, deren Geschäftsmodell der gemeinschaftlichen Wertschöpfung mit übergreifendem Ziel dient. Häufig wird diese gemeinschaftliche Wertschöpfung über eine digitale Plattform orchestriert, welche die Infrastruktur zur Entwicklung und / oder zum Austausch von Leistungen bereitstellt.

Wesentliche Herausforderungen der Finanzindustrie können durch die Erschliessung von Ecosystems adressiert werden. Seien es gestiegene Kundenanforderungen durch stärkere Kundenfokussierung und -einbindung oder durch die Entwicklung neuer, innovativer Erlösmodelle. Zudem bietet sich das Potenzial, den Kostendruck sowie damit einhergehende gestiegene regulatorische Anforderungen durch das Teilen von Risiken zwischen einzelnen Teilnehmern abzufedern. Letztendlich bieten Ecosystems Finanzdienstleistern die Möglichkeit, nachhaltige Wettbewerbsvorteile durch die gezielte Einbindung von spezialisierten Partnern zu generieren.

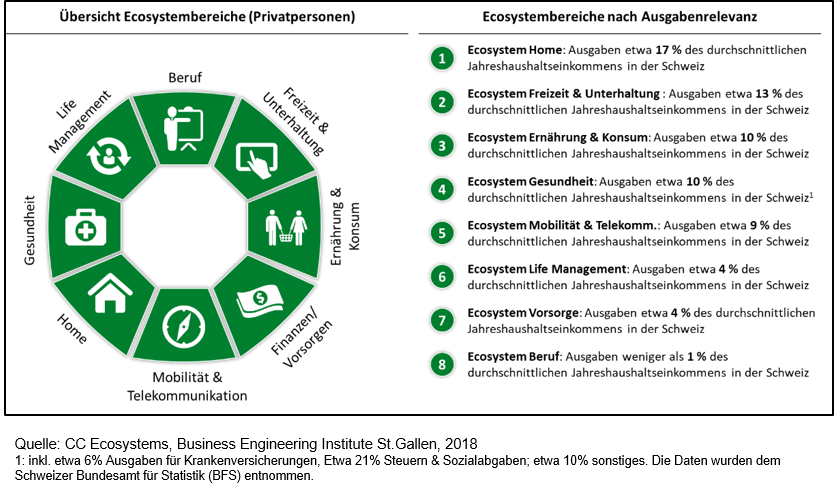

Ecosystems können grob danach differenziert werden, ob sie sich an einem übergreifenden Bedürfnis einer Privatperson oder eines Unternehmens ausrichten. Allerdings ist diese Abgrenzung nicht trennscharf, denkt man bspw. an die Befriedigung von Bedürfnissen eines Unternehmers rund um finanzielle Themen.

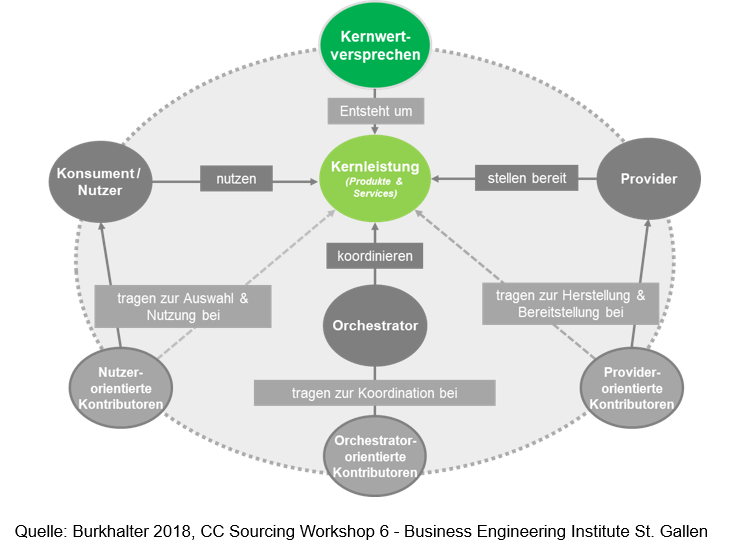

Bezugnehmend auf die gemeinschaftliche Wertschöpfung innerhalb eines Ecosystems lassen sich vier archetypische Rollen unterscheiden. Konsumenten/Nutzer nutzen eine Kernleistung, d. h. Ressourcen und Ressourcenbündel in Form von Services und Produkten. Orchestratoren koordinieren Leistungen zwischen Teilnehmern, indem sie die damit verbundenen Werteflüsse steuern und regulieren. Provider stellen Leistungen, d. h. Ressourcen und Ressourcenbündel in Form von Services und Produkten im Ecosystem bereit. Schließlich unterstützen Kontributoren die Konsumenten, Provider und Orchestratoren mit Sub-Leistungen bei der Verwendung, der Bereitstellung sowie der Koordination der Kernleistung.

Die Leistungsbeziehungen und Werteflüsse zwischen den einzelnen Teilnehmern können mit Hilfe eines Ecosystems Design Toolkits[1] ausgestaltet werden. Für Unternehmen ist nun entscheidend, dass ihnen bewusst ist, dass sie in verschiedenen Ecosystems verschiedene Rollen einnehmen können.

Der Aufbau von neuen Ecosystems erfolgt iterativ gemeinsam mit relevanten Akteuren in kollaborativen Prozessen. Ecosystems bilden sich um ein gemeinsames übergreifendes Kernwertversprechen, um das sich einzelne Akteure anordnen. Dabei werden Rollen sowie Wertschöpfungsstrukturen iterativ und sinnvollerweise gemeinsam mit den anderen Akteuren definiert und entwickelt.

Zahlreiche Institute besetzen bereits erfolgreich Rollen in einem Ecosystem

YOLT, ein Venture der ING Bank N.V., ist 2017 in Großbritannien gestartet und hat mittlerweile mehr als 500.000 Nutzer. YOLT hat den Anspruch, das präferierte Ecosystem für alle Themen rund um Finanzen sowie darüber hinaus zu werden. Gestartet wurde mit einer frei zugänglichen App zur Kontenaggregation und Budget-Analyse. Darüber hinaus existieren bereits zahlreiche API-Operationen, d. h. spezifische IT-Schnittstellen in den Bereichen Account Information, Payment Initiation und Payment Request, welche externen Partnern Datenzugang geben und letztere in die Geschäftsprozesse miteinbeziehen. Somit sind unter anderem auch komplementäre Services auf Basis des Ausgabenverhaltens der Nutzer integriert. Beispielsweise erhält der Kunde auf Basis der Analyse der Stromkosten den günstigsten Anbieter empfohlen und kann direkt wechseln.

Ein weiteres Institut, das sich wie YOLT als Orchestrator etablieren will, ist die Deniz Bank. Diese verfügt über ein API-Entwicklerportal mit mehr als 100 API-Operationen. Es wurden bereits erste Partner gewonnen (z. B. Ribbons, DokTar, blesh). Eine Augmented-Reality-App erlaubt unter anderem die Möglichkeit des direkten Austauschs mit Agrarexperten der Bank. Ein Farming Simulator gibt wetterbasierte Push-Nachrichten (z. B. zur optimalen Wässerung oder Düngereinsatz). Ein Farmer’s Café erlaubt das Networking / den Austausch mit anderen Bauern und ein „Rent a Tractor“- Mietportal gibt den Kunden der Deniz Bank die Möglichkeit zur An-/Vermietung von Traktoren mit Finanzierungsoption.

Ein Unternehmen, das sich in den verschiedenen Ecosystems häufig als Provider-orientierter Kontributor für hiesige Händler etabliert hat, ist die Wirecard. So hat sich Wirecard eines Problems angenommen, dass die über 850 Mio. chinesischen Nutzer von Alipay und WeChat Pay (mobile Zahlungsverkehrslösungen) bei Ihren Urlaubsreisen in Europa haben. Sie können diese Zahlungsverkehrslösungen hier nicht nutzen, da bisher europäische Unternehmen nicht angebunden waren. Wirecard macht nun die chinesische Kundschaft einer Vielzahl von europäischen Unternehmen zugänglich. Mit Hilfe des China Payment Gateway von Wirecard können die beiden beliebtesten Payment Apps aus China auch von europäischen Unternehmen akzeptiert werden. Alipay bzw. WeChat Pay wird dabei in das eigene Bezahl- und Kassensystem durch Wirecard Apps oder Wirecard SDKs integriert.

Den hier vorgestellten Banken bzw. Anbietern ist gemein, dass das Thema API für ihre erfolgreiche Positionierung und die Anbindung anderer kollaborativer Geschäftspartner essentiell ist.

Ecosystems zur Lösung aktueller Herausforderungen der Finanzindustrie

Wir beobachten eine nachhaltige Veränderung des Kundenverhaltens aufgrund von gesellschaftlichen Trends, welche mit den technologischen Innovationen einhergehen. So liegt der Fokus mehr und mehr auf nachfrageorientiertem Konsum innerhalb von industrieübergreifenden Ecosystems, in welchen der vormals passive Kunde ebenfalls als Wertschöpfungsteilnehmer agiert. Dabei stellen Daten bzw. deren Austausch den Kitt zur gemeinschaftlichen Wertschöpfung in Ecosystems dar, welcher die Erbringung von personalisierten Services ermöglicht. Die Positionierung in unterschiedlichen Rollen innerhalb von Ecosystems bringt zahlreiche Chancen. Durch eine erfolgreiche Erschliessung können zudem heute bestehende Herausforderungen in der Finanzindustrie bewältigt werden. Konsequenterweise ziehen Finanzinstitute mit eigenen Ideen neuer Ecosystems oder aber durch Erschließung bestehender Ecosystems nach.

[1] Für weitere Informationen zum Ecosystem Design Toolkit wenden Sie sich bitte direkt an die Autoren.

Quellen:

Burkhalter, M., Betz, C., Auge-Dickhut, S., Jung, R. (in Druck). Orchestrating value co-creation in Ecosystems, In: K. Wendt, M. Godwyn (Hrsg.). Creating Ecosystems in Business and Network Organizations and its relations to Impact Entrepreneurship, Berlin: Springer Palgrave Mac Millan.

Burkhalter, M. (2018). CC Sourcing Workshop 6 – Business Engineering Institute St. Gallen.

Dieser Beitrag wurde ursprünglich am 30.01.2019 auf dem Bank Blog veröffentlicht.