Künftige Rolle der Bank – Eine Firmenkundenumfrage des CC Sourcing

Auf der einen Seite stellen der hohe Konkurrenzdruck, eine gut informierte und stetig anspruchsvollere Kundschaft sowie die steigende Anzahl von Regulierungen und Auflagen kleine und mittelgrosse Unternehmen (KMU) vor grosse Herausforderungen. Andererseits bieten die rasanten Entwicklungen in der Informations- und Kommunikationstechnologie den Betrieben vielversprechende Potentiale zur Verbesserung ihrer Kundenbeziehungen, zur innovativen Produkt- und Serviceentwicklung sowie zur Erhöhung der Effizienz ihrer internen Prozessabläufe.

Mit dem Ziel, mehr über den Umgang von KMU mit ihrer Bank sowie über ihre Herangehensweise an Finanzfragen zu erfahren, hat das Kompetenzzentrum Sourcing in der Finanzindustrie (CC Sourcing) der Institute für Wirtschaftsinformatik der Universitäten St. Gallen und Leipzig im Sommer 2016 eine Umfrage bei 34 KMU aus der Schweiz und Deutschland durchgeführt. Die Unternehmen wurden sowohl zu ihrer Erwartungshaltung hinsichtlich der zukünftigen Rolle der Bank als auch bezüglich ihrer Bedürfnisse zum künftigen Leistungsangebot einer Bank befragt.

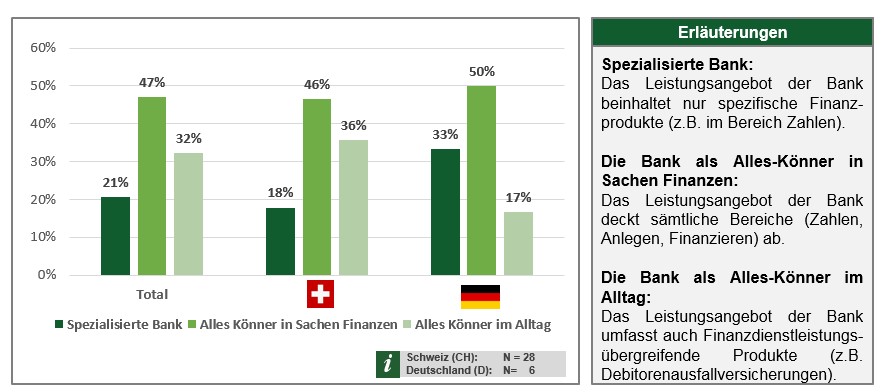

Die Bank als Alles-Könner in Sachen Finanzen und mehr

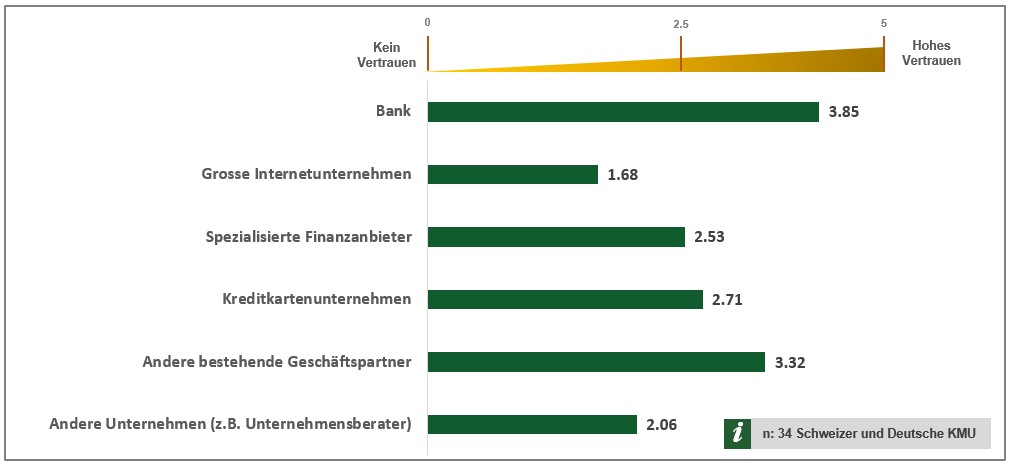

KMU bringen Banken sowohl hinsichtlich ihrer Beratungskompetenz als auch beim Umgang mit ihren Unternehmensinformationen ein hohes Vertrauen entgegen.

Die zukünftige Rolle der Bank sehen die Firmenkunden im Sinne eines Alles-Könners in Sachen Finanzen, der bedürfnisgerecht auch bankfernere Dienstleistungen in sein Leistungsangebot miteinbindet.

KMU erledigen ihre Finanzangelegenheiten eigenständig und erwarten von ihrer Bank Expertenwissen

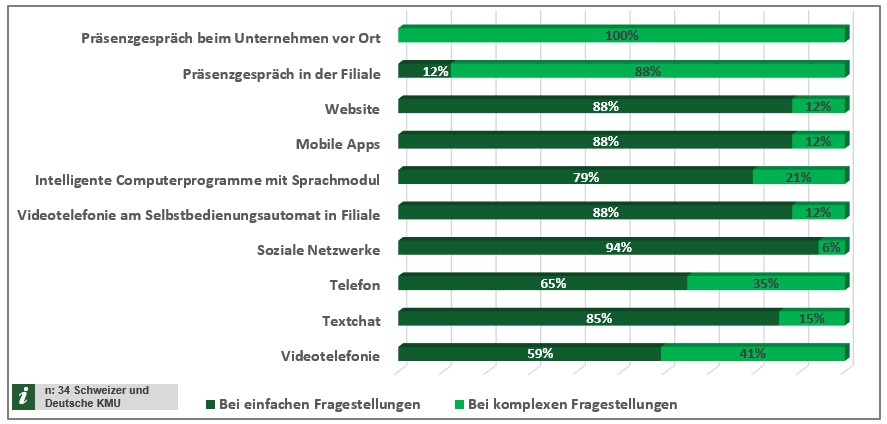

KMU erledigen ihre Finanzangelegenheiten vorzugsweise eigenständig und greifen bei Fragen gezielt auf eine Bank und ihr Expertenwissen zurück. Bezüglich des Dienstleistungsangebotes ihrer Bank wünschen sich KMU mehr Preistransparenz, konstante Ansprechpartner sowie digitale und individuellere Angebote. Bei komplexen Fragestellungen bevorzugen die befragten Unternehmungen den persönlichen Kontakt mit ihrem Berater in der Filiale oder beim Unternehmen vor Ort. Die hybride Bank, welche die Vorteile der Onlinewelt mit denjenigen des persönlichen Kontakts verknüpft, entspricht den Bedürfnissen der befragten KMU.

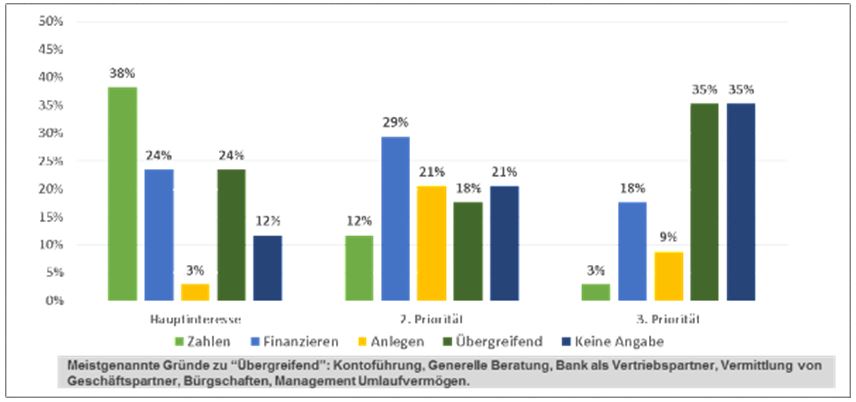

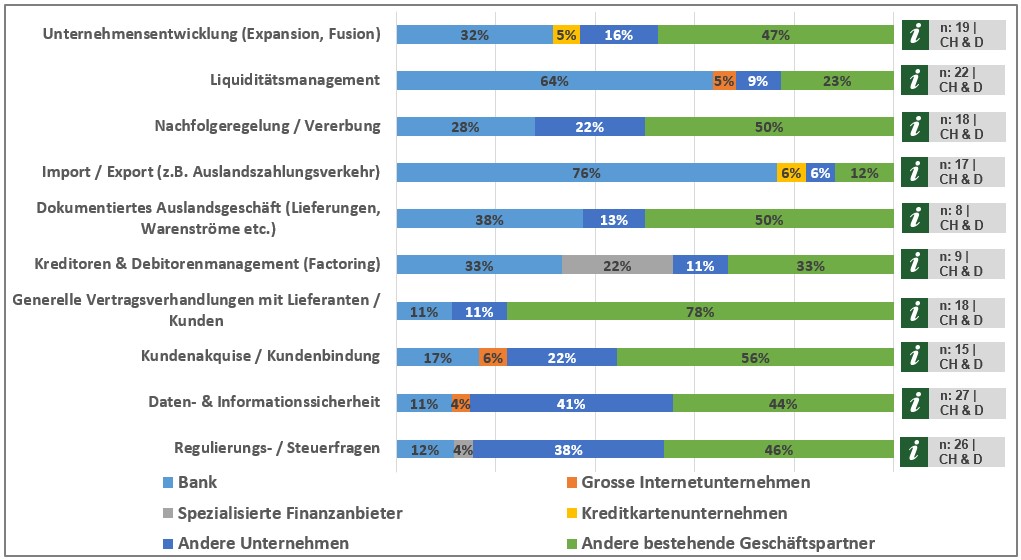

Fragen rund um den Zahlungsverkehr und die Kontoführung als Hauptanliegen der KMU

Ein gesundes Liquiditätsmanagement ist für KMU essentiell. Demzufolge sind der Zahlungsverkehr, die Kontoführung und generelle Beratungsleistungen mit Bezug zu Finanzthemen die Hauptgründe für eine Unternehmung mit einer Bank in Kontakt zu treten. Die Unternehmen sind zudem daran interessiert, dass die Bank sie im Sinne einer Vermittlerin beim Aufbau neuer Geschäftspartnerschaften (z.B. durch Solvenz-Prüfungen) unterstützt bzw. zur Effizienzsteigerung ihrer bestehenden Partnerschaften beiträgt (z.B. durch Erleichterung des Rechnungsstellungsprozesses).

Persönliche Beratungsleistungen sind die befragten Unternehmen bereit entsprechend zu vergüten. Im Vergleich zur persönlichen Beratung hält sich die Zahlungsbereitschaft für Roboter-Beratung (Robo Advice) bei den Firmenkunden in Grenzen.

Bedeutung für Beratungsleistungen im Bereich Daten- und Informationssicherheit

Rund 80% der befragten KMU geben an, Beratungsleistungen zur Daten- und Informationssicherheit sowie zu Regulierungs- und Steuerfragen zu beziehen. In Anbetracht des Vertrauensvorsprungs, den Banken im Vergleich zu anderen Anbietern im Umgang mit Unternehmensinformationen bei KMU geniessen, eröffnen sich für Banken vielversprechende Geschäftsfelder. Die Erträge daraus können die Abhängigkeit vom Zinsdifferenzengeschäft möglicherweise reduzieren. Beim Bezug weiterer finanzdienstleistungskomplementärer Services holt sich eine Mehrzahl der befragten Unternehmen Rat bei anderen KMU. Indem die Bank zur Erleichterung der Vernetzung und Zusammenarbeit zwischen Unternehmen beiträgt, kann sie daher weiteren Mehrwert für ihre Firmenkunden generieren

Fazit – Um sich nachhaltig am Markt zu differenzieren, muss eine Bank ihr Ecosystem rund um die Bedürfnisse der KMU verstehen und weiter ausbauen

Eine Mehrheit der befragten KMU bezeichnet sich als digital affin bis sehr affin. Die Umfrageresultate zeigen deutlich auf, dass der durch den technologischen Fortschritt getriebene Bevollmächtigungsprozess der KMU zu einem grundlegenden Wandel sowohl ihrer Erwartungshaltung als auch ihrer Nutzung von Finanzdienstleistungen führt. Nebst der sich wandelnden Kundenbedürfnisse führt die Digitalisierung zu einer zunehmenden Verwässerung von Industriegrenzen. Daraus resultiert ein Aufbrechen der traditionellen Wertschöpfungsstrukturen, was zu einer anhaltenden Intensivierung des Wettbewerbsdrucks im Finanzdienstleistungssektor führt. Trotz des Kostendrucks infolge eines herausfordernden makroökonomischen Umfelds, der stetig steigenden Regulierungsauflagen sowie der zähen Ablösung ihrer IT-Legacy Systeme, bietet gerade der Corporate-Bereich Banken Geschäftsopportunitäten, die bis anhin eher stiefmütterlich ausgeschöpft wurden. Dies gilt sowohl für Regional- und Kantonal- als auch für die etablierten Grossbanken gleichermassen.

Um diese Opportunitäten auszuschöpfen gilt es, eine nachhaltige Vertrauensbasis zu den KMU aufzubauen und zu pflegen. Für Banken ist es notwendig, den Gesamtkontext der Bedürfnisse ihrer Firmenkunden zu verstehen. Insbesondere ist zu prüfen, in welchen Phasen der Customer Journey sie eine Unternehmung durch ergänzende Leistungen zusätzlich unterstützen können. Im Zentrum steht dabei die wahrgenommene Komplexitätsreduktion der KMU bei ihrem Lösungsfindungsprozess. Diesbezüglich stellen die geforderte Einbindung der KMU in den Wertschöpfungsprozess, das richtige Mass an Digitalisierung in deren Leistungsbezug sowie die Einbindung von ergänzenden Kooperationspartnern zur Dienstleistungserbringung wesentliche Erfolgsfaktoren im Corporate Banking dar.

Banken können sich demzufolge in der Kundenwahrnehmung differenzieren, indem sie ihren Kunden einerseits die notwendige Infrastruktur und Werkzeuge zur selbständigen Steuerung ihrer Wertschöpfungsprozesse zur Verfügung stellen und sie assistierend statt kontrollierend begleiten und andererseits Services von unterschiedlichen Dienstleistern mit spezifischem Know-how, z.B. über einen Service-Marktplatz, bündeln und so die Komplexität für die Unternehmen reduzieren.

Ob sich eine Bank als Orchestrator des Ecosystems positioniert, indem sie beispielweise einen Servicemarktplatz für KMU-Dienstleistungen betreibt, oder als Zulieferer für gezielte Mehrwertdienstleistungen (z.B. durch Solvenz-Auskünfte) auftritt, hängt in erster Linie damit zusammen, welche Rolle die KMU einer einzelnen Bank innerhalb ihres Ecosystems einzuräumen bereit sind.

Unabhängig von einzelnen „Leuchtturmprojekten“, welche die Banken im Rahmen ihrer Digitalisierungsvorhaben lancieren, sollten sie stets darauf achten, die Bedürfnisse der Teilnehmer im Ecosystem ins Zentrum zu stellen. Schlussendlich sind Bankdienstleistungen aus KMU-Perspektive stets Teilbestandteile zur Erfüllung ihrer Vision und der damit einhergehenden Bedürfnisse – allem voran der Aufrechterhaltung eines nachhaltigen Wettbewerbsvorteils.