Was ist eigentlich die Theory of Disruptive Innovation?

Innovationen begleiten uns heutzutage fast täglich. Sie ermöglichen es uns, dass wir bequem von zu Hause arbeiten und mit Personen über grosse Entfernungen kommunizieren können, unter Einsatz von Technologien, die ohne Innovation gar nicht existieren würden, wie beispielsweise Personal Computer oder Mobiltelefone. Zudem sorgen Innovationen häufig dafür, dass Produkte und Services im Laufe der Zeit bezahlbarer werden, für mehr Kunden zugänglich sind und diesen einen entsprechenden Mehrwert bieten (Hwang & Christensen, 2008). Bereits Schumpeter zeigte auf, dass Innovation zur Etablierung neuer Industrien und somit auch neuer Arbeitsplätze und zu gesteigertem Wohlstand führt, dass jedoch nicht alle Unternehmen den technologischen Wandel überleben. Die Gründe hierfür sind sehr vielfältig und wurden bereits 1997 von Christensen in «The Innovator’s Dilemma» anhand mehrerer Fallbeispiele analysiert (C. M. Christensen, 1997). Seine Untersuchungen zeigen, dass vor allem eine Art von Innovation zum Untergang bestehender Unternehmen führt: die disruptive Innovation.

Da der Begriff der «disruptiven Innovation» heute meist falsch verwendet wird (C. M. Christensen et al., 2018), ist das Ziel dieses Newsletters, die Theorie disruptiver Innovationen in den richtigen Kontext zu rücken und mit ihrer Hilfe zu untersuchen, inwiefern es sich bei der Blockchain um eine disruptive Innovation handelt, die den Fortbestand von Finanzdienstleistern gefährdet.

“Disruption describes a process whereby a smaller company with fewer resources is able to successfully challenge established incumbent businesses.”

C. M. Christensen et al., 2015

Christensen unterscheidet in seiner Theorie «sustaining innovations» (dt. in etwa: erhaltende Innovationen) von disruptiven Innovationen («disruptive innovations»). Innovationen sind sustaining, wenn sie die Eigenschaften eines bereits existierenden Produktes verbessern. Sie werden von etablierten Unternehmen in einem bereits vorhandenen Markt mit dem Ziel eingeführt, sich gegenüber Wettbewerbern vorteilhafter zu positionieren. Die von den Herstellern verbesserten Produkteigenschaften werden von den «Mainstream-Kunden» geschätzt und als wichtig erachtet (C. M. Christensen, 1997). Dies ist beispielsweise im Smartphone-Markt der Fall, in welchem die Geräte von den Herstellern mit immer verbesserten Features (z. B. Kamera, Akkuleistung, Displays) ausgestattet werden, um höhere Verkaufszahlen zu generieren und weitere Marktanteile zu gewinnen. Zudem sollen diese verbesserten Produkte zu einem höheren Preis verkauft werden (Hwang & Christensen, 2008). Disruptive Innovationen schaffen demgegenüber entweder einen neuen Markt, indem sie Kunden ansprechen, die von etablierten Unternehmen bisher nicht versorgt wurden (C. M. Christensen, 1997) oder zielen auf weniger anspruchsvolle Kundengruppen ab, die für nur einen geringen Teil des Umsatzes der Marktführer verantwortlich sind (C. M. Christensen et al., 2015). Ein Beispiel für eine disruptive Innovation ist die Etablierung von digitaler Musik, wie beispielsweise Streaming.. Die disruptiven Innovationen besitzen bei der Markteinführung im Vergleich zu etablierten Produkten eine geringere Qualität – zumindest im Hinblick auf die Leistungsdimensionen, die Mainstream-Kunden wichtigen sind (Adner, 2002). Sie werden jedoch durch eine kleinere Kundengruppe mit geringeren Ansprüchen an klassische Produkteigenschaften nachgefragt.

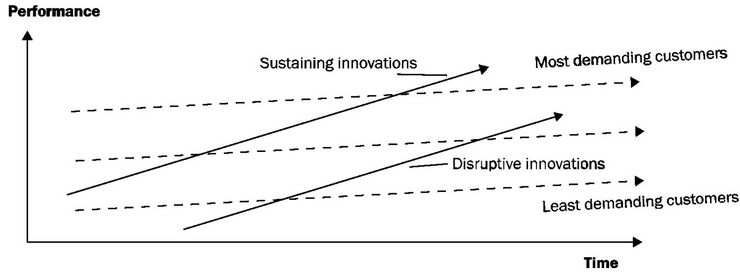

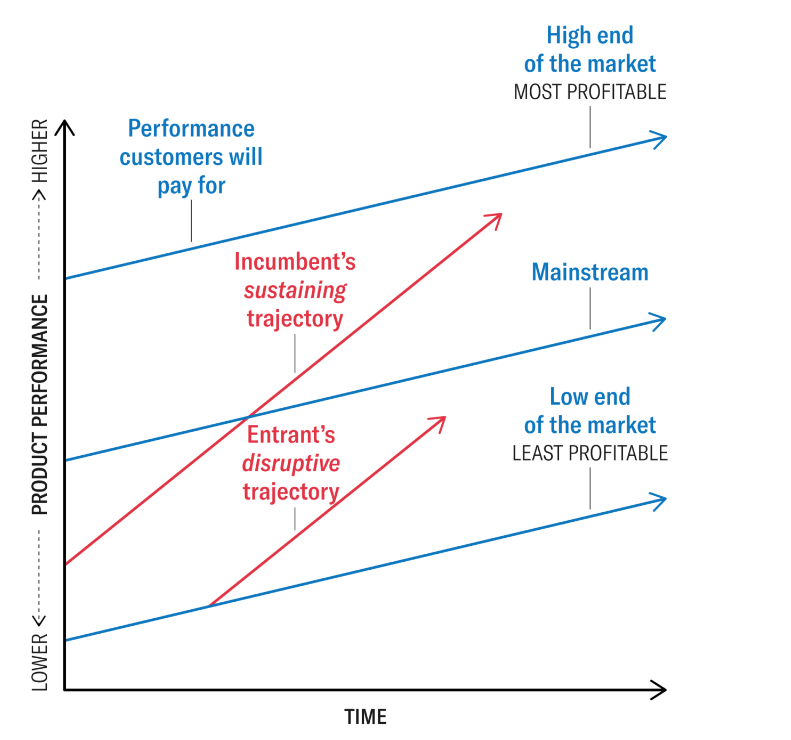

Abbildung 1 und 2 stellen dieses Zusammenspiel zwischen Kundennachfrage nach Produktverbesserungen und Sustaining bzw. disruptiven technischen Innovationen und deren Performance über einen längeren Zeitraum dar. Die durchgängigen Linien stellen die kontinuierliche Verbesserung bestehender Produkte oder Services («Sustaining Innovations») oder neuer Produkte oder Services («Disruptive Innovations») über die Zeit dar (Hwang & Christensen, 2008). Die gestrichelten Linien repräsentieren die Kundennachfrage verschiedener Kundengruppen nach verbesserter Produktperformance, von den wenig anspruchsvollen Kunden («least demanding customers») über die Mainstream-Kunden (mittlere Linie) bis hin zu den anspruchsvollsten Kunden («most demanding customers») (Hwang & Christensen, 2008). Sustaining Innovations mit einer hohen Produktleistung befriedigen auch die Anforderungen der anspruchsvollen Kunden, in deren Segment sich die höchsten Preise erzielen lassen. Die disruptiven Innovationen, deren Produktleistung zwar geringer ist, die dafür aber zu einem günstigeren Preis erhältlich sind oder zusätzliche Eigenschaften besitzen, werden zunächst nur von einer kleineren Kundengruppe nachgefragt. Diese Kundengruppe stellt entweder nur geringe Ansprüche an die Produktleistung («least demanding customers») oder hat nur eine geringe Zahlungsbereitschaft (Teil der Mainstream-Kunden), was für die Anbieter eine geringe Marge und kleinere Profite zur Folge hat (C. M. Christensen et al., 2015). Dadurch ist die neue Konkurrenz für die etablierten Unternehmen wenig interessant, die sich lieber auf ihre Hauptkunden konzentrieren. Problematisch wird diese Haltung allerdings, wenn das neue Produkt sich soweit verbessert, dass es die Anforderungen der Mainstream- und der anspruchsvollsten Nutzer auf dem Markt erfüllt und somit voll wettbewerbsfähig wird (C. M. Christensen, 1997).

In Abbildung 1 und 2 lässt sich erkennen, dass die Produktleistung von Innovationen, egal ob disruptiv oder sustaining, generell in einer höheren Geschwindigkeit verbessert wird, als dies von Kunden nachgefragt wird («overshooting the market») (C. M. Christensen et al., 2015). Dies wird durch die Schnittpunkte der Innovationen mit der Kundennachfrage ersichtlich (Hwang & Christensen, 2008). In Bezug auf Sustaining Innovations bedeutet dies, dass die etablierten Unternehmen ihre Produkte mit neuen, verbesserten Features ausgestatten, obwohl dies von den meisten Kunden («least demanding customers» und «mainstream customers») (noch) nicht gewünscht oder nachgefragt wird (Hwang & Christensen, 2008). Die Unternehmen konzentrieren sich somit auf die Kunden, die eine hohe Zahlungsbereitschaft haben («most demanding customers») und somit das profitabelste Kundensegment darstellen; die anderen Kunden werden vernachlässigt (C. M. Christensen et al., 2015). Zudem argumentieren Christensen et al. (2015), dass die etablierten Unternehmen von den Kunden mit einer hohen Zahlungsbereitschaft abhängig sind und deshalb ausschliesslich Produktverbesserungen vornehmen. Disruptive Innovationen werden meistens durch neue Unternehmen in den Markt eingeführt, da die Innovationen etablierter Unternehmen auf die Kunden abzielen, die einen hohen Profit versprechen (Hwang & Christensen, 2008).

Hierdurch besteht für neue Unternehmen die Chance, die unbeachteten Kundengruppen zu berücksichtigen (C. M. Christensen et al., 2015; Larson, 2016). Handelt es sich bei der Zielgruppe des Herausforderers von Anfang an um bestehende Kunden, wird dies «low-end disruption» genannt. Schafft das Produkt zunächst einen neuen Markt, weil es von Nicht-Kunden konsumiert wird – entweder weil die entsprechende Kundengruppe sich das etablierte Produkt nicht leisten kann oder möchte oder weil das Produkt aufgrund einer neuen Eigenschaft nachgefragt wird – spricht man von «new-market disruption». In beiden Fällen gelingt die Disruption nur, wenn die disruptiven Technologien in ihrer Produktleistung verbessert werden, sodass sie auch von Mainstream-Kunden in bestehenden Märkten nachgefragt werden und die etablierten Innovationen verdrängen (Adner, 2002; C. M. Christensen et al., 2015). Disruption ist also ein Ergebnis und liegt erst dann vor, wenn diese Verdrängung stattgefunden hat und die (bis dahin nur potenziell) disruptive Innovation von einer breiten Masse akzeptiert wird. Das Phänomen, das Innovationen in bestehenden Märkten eine höhere Performance aufweisen, als von vielen Kunden erwartet, ist als «Performance Oversupply» bekannt (Adner, 2002). Sie ist einer der Gründe für Disruption, da die Produktperformance der überlegenen Produkte die Anforderungen der Kunden längst überstiegen hat und für die Kunden dafür andere Attribute, die sie vorher nicht als wichtig erachtet haben, an Relevanz gewinnen (Adner, 2002).

Für das Vorhandensein von Disruption müssen folglich drei Voraussetzungen erfüllt sein: (1) Eine neue Technologie verdrängt die vorherrschende Technologie vom Markt, (2) Mainstream-Kunden verschieben ihre Präferenzen zugunsten der disruptiven Technologie und (3) etablierte Unternehmen reagieren nicht rechtzeitig auf die disruptive Technologien (Adner, 2002).

“Disruptive Innovations are NOT breakthrough technologies that make good products better.”

Clayton Christensen Institute, 2022

Die Theory of Disruptive Innovation wurde in den letzten Jahrzehnten oft missinterpretiert und falsch verstanden (C. M. Christensen et al., 2018). Es lässt sich also festhalten, dass nicht jede Innovation disruptiv ist, auch nicht, wenn eine Technologie eine andere ablöst. Disruption ist als Prozess zu verstehen, bei der eine zuerst unterlegene Innovation, die von etablierten Unternehmen nicht als Bedrohung wahrgenommen wird, so weit verbessert wird, dass etablierte Produkte und Unternehmen vom Markt verdrängt werden.

Ist Blockchain eine disruptive Innovation für den Finanzsektor?

Es Argumente, die sowohl für als auch gegen diese These sprechen. Zunächst ist eine Technologie an sich weder disruptiv noch sustaining; es geht primär um die Innovationen, die auf dieser Technologie basieren und um die Frage, ob diese das Potenzial haben, bestehende Produkte und dabei auch etablierte Unternehmen abzulösen oder nicht. Im Falle der Blockchain müssen wir also die auf der Blockchain basierenden Anwendungsfälle und die damit einhergehenden Geschäftsmodelle betrachten. In einer Umfrage des MIT Sloan Management Review Strategy Forums waren mehr als die Hälfte der Befragten der Meinung, dass die Blockchain keine disruptive sondern eine Sustaining Innovation sei (MIT SMR Strategy Forum, 2022). Gründe hierfür sind beispielsweise, dass die Blockchain es etablierten Institutionen ermöglicht, Transaktionen effizienter abzuwickeln (MIT SMR Strategy Forum, 2022). Die Blockchain hilft in diesem Szenario also dabei, einen bestehenden Prozess zu verbessern und hat einen unmittelbaren Mehrwert für die Mainstream-Kunden etablierter Institute. Weiterhin wird argumentiert, dass es eine eher eine Kombination aus sustaining Innovations und disruptiven Innovationen geben wird (MIT SMR Strategy Forum, 2022).

Low-end Disruption vs. New-market Disruption

Wie bereits erwähnt, kommt Disruption entweder durch Low-end Disruption (Angebot an überversorgte Kunden) oder New-market Disruption (Angebot an unterversorgte Kunden) zustande. Wenn bisher eine Disruption stattgefunden hätte, dann wüssten wir das. Die Frage, die sich hier stellt, ist also eher, ob es auf der Blockchain basierende Anwendungsfälle gibt, die das Potenzial haben, in der Zukunft eine Low-end oder New-Market Disruption auszulösen.

“Low-end disruption doesn’t create new markets, you just gain market share against the old.” “New-market disruption competes against the original players by going after new customers that these [companies] aren’t interested in, selling them a simple product”

C. M. Christensen, o. J.

Low-end Disruption

Damit eine auf der Blockchain basierende Innovation zu einer Low-end Disruption führt, muss im Markt eine superiore Innovation vorhanden sein. Darüber hinaus muss die Blockchain mit der Technologie, auf der diese superiore Innovation basiert, vergleichbar sein. Es lassen sich also zwei Ebenen für die Charakterisierung des Disruptionspotentials betrachten: Die Blockchain-Technologie an sich und der Use Case bzw. das Geschäftsmodell, das auf der Blockchain basiert. Da die Blockchain eine Reihe verschiedener Use Cases und Geschäftsmodelle ermöglicht, ist diese Betrachtungsweise als sinnvoll zu erachten. Generisch betrachtet ist die Blockchain-Technologie inferior in dem Sinne, dass es bisher noch nicht möglich ist, Skalierung und Effizienz miteinander zu vereinbaren, d. h., dass die Transaktionsgeschwindigkeit mit zunehmendem Transaktionsvolumen sinkt. Diese Voraussetzung könnte man also als erfüllt betrachten. Darüber hinaus muss in dem jeweiligen Markt eine Kundengruppe existieren, die durch Performance Oversupply überversorgt ist, d. h. durch vergleichbare Produkte und Services, die durch eine höhere Performance charakterisiert sind als erwartet. Jedoch sind aktuell weder vergleichbare superiore Technologien mit Performance Oversupply vorhanden, noch gilt die Blockchain als eine simple Technologie, die die betroffenen Kundengruppen am Low-end (weniger anspruchsvolle Kunden) anspricht. Der Hype, der durch die Erfindung der Blockchain ausgelöst wurde, hat meines Erachtens zur Folge, dass die Anforderungen und Erwartungen an die Blockchain auch in einem noch recht frühen Entwicklungsstadium immens sind und viele Unternehmen potenziell eine verbesserte Operationalisierung der komplexen Technologie erwarten.

New-market Disruption

Sofern keine Low-end Disruption vorliegt, könnte die Blockchain als New-market Disruption eingeordnet werden. Dies setzt voraus, dass durch die Einführung der Blockchain in einem existierenden Markt ein völlig neues Marktsegment mit einer vorher nicht bedienten Kundengruppe (unterversorgte Kunden) geschaffen wurde. Verfechter der Kryptowährungen und P2P-Payments würden meines Erachtens argumentieren, dass dies der Fall sei. Jedoch könnte man dagegen argumentieren, dass es fraglich ist, dass der existierende und etablierte Markt, mit Banken als Intermediäre, abgelöst wird. Zudem ist die Blockchain nicht als simple Technologie einzuordnen. Die Erschliessung eines neuen Segmentes innerhalb eines Marktes, beispielsweise der Erwerb und Handel von NFTs, wie beispielsweise im Kunstmarkt, könnte ggf. alle drei erforderlichen Charakteristika umfassen: (1) die Zielgruppe des innovativen Produkts konnte diese Art von Produkt bisher nicht kaufen oder nutzen, (2) es erzielt einen Gewinn bei niedrigeren Preisen pro verkaufter Einheit als die etablierten Unternehmen und (3) es bietet eine geringere Leistung für bestehende Kunden, aber eine höhere Leistung für Nicht-Kunden (Cote, 2022).

Die Frage «Disruptiv, ja oder nein?» lässt sich daher in erster Linie nur anhand der auf der Blockchain basierenden Anwendungsfälle beantworten, bei denen es allerdings immer ein Für und Wider gibt, ob diese tatsächlich potenziell disruptive Innovationen darstellen. Die Blockchain und deren Use Cases zielen meines Erachtens nicht auf eine Kundengruppe mit weniger hohen Ansprüchen («low-end customer») ab, da die Erwartungen an diese komplexe Technologie sehr hoch sind («low-end disruption»). Zudem stellt sich die Frage nach den «overserved customers», also nach den Kunden, die durch bestehende Technologien (und deren Use Cases) bzw. deren Eigenschaften überversorgt sind. Die Charakterisierung für eine New-market Disruption hängt stark von den Use Cases und Geschäftsmodellen ab, die auf der Blockchain aufbauen.

Quellen

Adner, R. (2002). WHEN ARE TECHNOLOGIES DISRUPTIVE? A DEMAND-BASED VIEW OF THE EMERGENCE OF COMPETITION. Strategic Management Journal, 23, 667–688.

Christensen, C. (o. J.). WHAT IS NEW-MARKET DISRUPTION? 3 EXAMPLES. https://online.hbs.edu/blog/post/new-market-disruption#:~:text=New%2Dmarket%20disruption%20occurs%20when,cater%20to%20less%20wealthy%20consumers.

Christensen, C. M. (1997). The innovator’s dilemma: When new technologies cause great firms to fail. Harvard Business School Press.

Christensen, C. M., McDonald, R., Altman, E. J., & Palmer, J. E. (2018). Disruptive Innovation: An Intellectual History and Directions for Future Research. Journal of Management Studies, 55(7), 1043–1078. https://doi.org/10.1111/joms.12349

Christensen, C. M., Raynor, M., & McDonald, R. (2015). What Is Disruptive Innovation? 11.

Clayton Christensen Institute. (2022). Disruptive Innovation. https://www.christenseninstitute.org/disruptive-innovations/

Cote, C. (2022). WHAT IS NEW-MARKET DISRUPTION? 3 EXAMPLES. Harvard Business School Online. https://online.hbs.edu/blog/post/new-market-disruption

Hwang, J., & Christensen, C. M. (2008). Disruptive Innovation In Health Care Delivery: A Framework For Business-Model Innovation. Health Affairs, 27(5), 1329–1335. https://doi.org/10.1377/hlthaff.27.5.1329

Larson, C. (2016). DISRUPTIVE INNOVATION THEORY: WHAT IT IS & 4 KEY CONCEPTS. Harvard Business School Online. https://online.hbs.edu/blog/post/4-keys-to-understanding-clayton-christensens-theory-of-disruptive-innovation#:~:text=According%20to%20Christensen%2C%20disruptive%20innovation,continuing%20to%20move%20up%2Dmarket.

MIT SMR Strategy Forum. (2022). Is Blockchain a Disruptive or a Sustaining Innovation? What Experts Say. https://sloanreview.mit.edu/strategy-forum/is-blockchain-a-disruptive-or-a-sustaining-innovation-what-experts-say/

- Sind unsere Arbeitsplätze in Gefahr? - 23.01.2024

- Sind unsere Arbeitsplätze in Gefahr? - 10.01.2024

- Forschungsbereich Distributed Ledger Technology - 29.08.2023