Kernbankensysteme – durch BEI und Swisscom systematisch analysiert

Swisscom Banking hat in Zusammenarbeit mit dem Business Engineering Institute St. Gallen (BEI) den “Core Banking Radar” für die Analyse der bestehenden und zukünftigen Funktionen von Kernbankenlösungen in der Finanzindustrie entwickelt.

Der Core Banking Radar ist eine systematische Analyse, welche Swisscom Banking als herstellerneutraler Systemintegrator und das BEI als Forschungsinstitut für innovative Lösungen in der Finanzindustrie gemeinsam entwickelt haben. Beide Unternehmen bringen ihre Stärken ein: Das BEI die Methodenkompetenz, bankfachliche Referenzmodelle aus dem Konsortialforschungsprojekt CC Sourcing, die Neutralität bei der wissenschaftlichen Bearbeitung des Themas und Swisscom die Expertise für die Implementierung und den Betrieb von Kernbankensystemen unterschiedlicher Provenienz.

Methodischer Setup für eine umfassende Betrachtung relevanter Kernbankensysteme

Im Rahmen des Core Banking Radars wurden 155 international etablierte Systeme zur Unterstützung von Finanzinstituten klassifiziert. Zur Sicherstellung von reproduzierbaren Resultaten und einer auf eine regelmässige Fortführung des Reportings ausgerichtete Auswertung hat das BEI ein Methodik-Framework zur Bewertung von Kernbanksystemen erarbeitet.

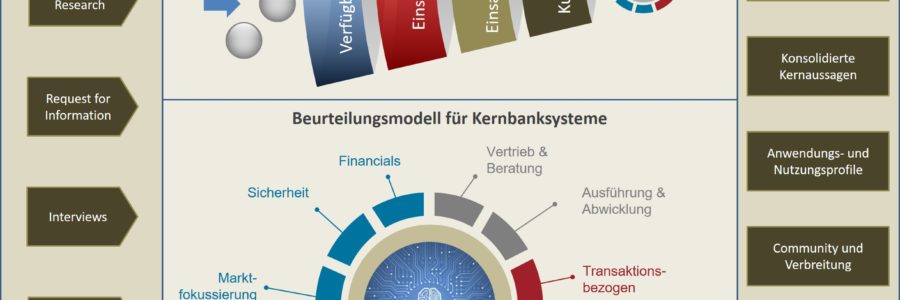

Methodik-Framework

Das Vorgehen besteht aus 4 aufeinander aufbauenden Teilbereichen:

Auswahlverfahren

Die im Markt befindlichen Lösungen werden identifiziert und aufgrund von frei verfügbaren Informationen kategorisiert.

Bei Bedarf werden ausgewählte Anbieter von Kernbanksystemen befragt um einen konkreteren Einblick in die Systeme zu erhalten (Request for Information). Zwecks Vertiefung der Informationen werden ergänzende Interviews mit Anbietern geführt, welche mit konkreten Feedbacks derer Kunden ergänzt werden. Dieses Vorgehen erlaubt eine breite Übersicht der im Markt befindlichen Systeme und gleichzeitig sehr konkrete und umfassend erarbeitete, verlässliche Informationen für jene Systeme, welche im Detail untersucht werden sollen.

Auf der Basis der erarbeiteten Informationen werden die Kernbanksysteme systematisch gefiltert.

Der Fokus soll klar auf für den Schweizer Markt relevanten und lizenzierbaren Systemen liegen. Proprietäre Systeme, wie sie die Grossbanken benutzen, liegen beispielsweise nicht im Fokus des Core Banking Radars, wodurch der Einsatz bei Tier 3 oder Tier 4 Banken ein Kriterium ist.

Der Kriterienkatalog zur Aufnahme der Systeme erlaubt eine Betrachtungstiefe je nach Relevanz-Stufe. Er liest sich von links nach rechts, wobei die Stufen rechts die vorhergehenden Kriterien ebenfalls erfüllen:

Einstufung

Auf Stufe 3 werden Systeme aufgenommen, welche bei Tier 3 oder 4 Banken in Europa im Einsatz stehen, über eine eigene Buchungs-Engine verfügen und mindestens einen der drei Kundenprozesse Zahlen, Anlegen oder Finanzieren des BEI Bankenmodells abdecken.

Für die Aufnahme in Stufe 2 ist zusätzlich die Abdeckung eines weiteren Kundenprozesses von Zahlen, Anlegen, Finanzieren sowie zumindest die Absicht, in der Schweiz Fuss zu fassen, erforderlich. 12 Systeme schafften es 2017 auf Stufe 2.

Auf Stufe 1 liegen schliesslich diejenigen Systeme, welche in der Schweiz einen positiven Track Record aufweisen und als frei parametrierbare Software bezogen werden können. Dies erfüllten im Jahr 2017 fünf Systeme: Avaloq, Finnova, Olympic, TCS BaNCS und Temenos.

Hauptfokus der Untersuchung im Core Banking Radar 2017 bilden somit Kernbanksysteme, welche mit einer breiten Funktionswirkung im Schweizer Markt konkret in mehreren Installationen frei und losgelöst von BPO-Leistungen im Markt erhältlich sind. 2017 wurden fünf Kernbanksysteme, welche diese Anforderungen abdecken mittels detaillierter Informationen seitens Hersteller und Kunden untersucht, kategorisiert und abgebildet.

Beurteilungsmodell

Um die komplexe Leistung von Kernbankensystemen möglichst komplett zu erfassen, unterscheidet der Core Banking Radar die funktionale und nicht-funktionale Abdeckung von Kernbankensystemen.

Funktionale Beurteilung

Die Kombination von funktionalen Aspekten und Services bildet das funktionale Beurteilungsmodell.

Funktionen

Die Unterstützung der Wertschöpfungskette von Banken durch Funktionalitäten der Kernbankensysteme wird durch fünf übergeordneten Kategorien strukturiert, welche den Referenzprozessen des CC Sourcing Bankmodells entsprechen:

- Vertrieb und Beratung

- Ausführung /Abwicklung

- Transaktions-bezogene Funktionalitäten (Bewirtschaftung, Überwachung, Exceptions von Transaktionen)

- Transaktions-übergreifende Funktionalitäten (Positionen, Konten, Risiken, Reporting, Produktentwicklung)

- Unterstützung

Diese 5 Kategorien werden in 29 Unterkategorien durch insgesamt 115 Funktionalitäten spezifiziert.

Ein Beispiel einer Unterkategorie des Bereichs Vertrieb und Beratung (Level 0) ist die Kunden-/Marktanalyse, deren Unterstützung durch verschiedene Funktionalitäten eines Core Banking Systems interessiert: Kanalübergreifendes Kundenprofil, Kundenverhaltensanalyse und Marktanalyse (siehe Abbildung).

Funktionales Beurteilungsmodell

Services

Die Services bilden die bankfachliche Service- und Produktesicht gegliedert nach den Kundenprozessen Zahlen, Anlegen, Finanzieren, Absichern und übergreifenden Services ab und beinhalten 122 Services.

Ein einfaches Beispiel für ein Produkt im Bankfachbereich „Zahlen“ (Level 0) ist eine Karte auf Level 1, wobei auf Level 2 Debitkarten und Kreditkarten unterschieden werden.

Gestützt auf das CC Sourcing Produktemodell wurden auch innovative Produkte wie P2P Zahlungen oder Kryptowährungen in das Beurteilungsmodell aufgenommen.

Die funktionale Beurteilung kombiniert Funktionen und Services in einer Matrix, da Services jeweils eine oder mehrere Funktionen nutzen und dadurch die Beurteilung in deren Schnittpunkten Sinn macht.

Nicht-funktionale Beurteilung

Grundlage für die Erfassung nicht bank-spezifischer Systemeigenschaften im Core Banking Radar bilden verschiedene CC Sourcing RfP-Modelle und Experten-Wissen der Swisscom.

Die 6 übergeordnete Kategorien sind dabei:

- Lieferfähigkeit und Ecosystem

- Betreibbarkeit

- Architektur

- Markt

- Sicherheit

- Financials

23 Unterkategorien beinhalten insgesamt 78 nicht-funktionale Kriterien

Als Beispiel findet sich im nicht-funktionalen Bereich «Lieferfähigkeit und Ecosystem» die Unterkategorie «Netzwerk», welche durch Aspekte wie Ecosystem, Stärke der Community, und Governance zusammengesetzt ist.

Nicht-funktionales Beurteilungsmodell

5-Punkte Skala

Die Beurteilung der resultierenden 193 Kriterien erfolgt durch Befragung der Kernbankensystemhersteller mittels 5 Punkte-Skala.

Zur Erhebung der geplanten Entwicklungen geschieht die Punktvergabe in Bezug auf 3 Zeitpunkte:

- Heute ohne Umsysteme: Abdeckung des Systems gemäss heutigem Stand durch eigenes System

- Heute inkl. Umsysteme: Abdeckung des Systems gemäss heutigem Stand durch eigenes System oder integrierte Umsysteme

- In 12 Monaten inkl. Umsysteme: Zu erwartende Abdeckung in 12 Monaten inklusive Umsysteme

Die Funktionen werden, sofern passend, jeweils für die entsprechenden Produkte oder Services bzw. deren Kategorien beurteilt. Am Beispiel des Kriteriums «Kanalübergreifendes Kundenprofil» heisst dies, es wird in Bezug auf die Bankfachbereiche Zahlen, Anlegen, Finanzieren, Absichern sowie übergreifend beurteilt. Bietet ein System keine Unterstützung von Finanzierungsprodukten, wird die Funktion im Schnittpunkt Kanalübergreifendes Kundenprofil/Finanzieren mit «0» beurteilt. Plant das System, den Bankfachbereich Finanzieren in den nächsten 12 Monaten über ein Umsystem anzubieten, welches Social Media Daten einbezieht um das Kundenprofil zu schärfen, erhält das System im Bereich «In 12 Monaten inkl. Umsysteme» 3 Punkte (siehe Abbildung).

5 Punkte-Skala

Resultataufbereitung

Das umfassende Repository an Kernbanksystemen bildet die Basis um konsolidierte Gesamtaussagen zur Systemlandschaft abzuleiten.

Die Beurteilung mittels 5 Punkte-Skala erlaubt eine quantitative Auswertung und einen Vergleich zwischen den Kernbankensystemen, wobei dieser Vergleich nicht einer Wertung dient. Vielmehr erlaubt diese Art der Auswertung, die Schwerpunkte einzelner Systeme zu ermitteln.

Dies lässt Aussagen zur Entwicklung der Community und zur regionalen Verbreitung zu, genauso wie die Identifizierung von Trends und Innovationen beispielsweise in Bezug auf architektonische Aspekte sowie modulare Ausgestaltungen der Lösungen.

Aktualisierung und Ausbau des Core Banking Radars

Mit dem Core Banking Radar 2017 haben Swisscom und BEI den Grundstein für eine kontinuierliche Beobachtung der Entwicklungen der Kernbanksysteme gelegt. Schwerpunkt der Durchführung in der Folgeperiode 2018 bildet die Erweiterung der im Detail untersuchten Kernbanksysteme sowie die kontinuierliche Überprüfung der Entwicklungen der bisher registrierten und sich neu entwickelnder Systeme.

Die BEI aktualisiert gemeinsam mit Swisscom künftig halbjährlich sowohl die Einstufung der Systeme (mittels Auswahlmethodik) als auch die Ergebnisse (mittels Beurteilungsmethodik).

Ersteres soll Systeme in der Einstufung reflektieren, die neu auf dem Markt auftauchen bzw. solche die an Bedeutung verlieren. Zudem ist geplant, die Untersuchung dieses Jahr um Umsysteme zu ergänzen. Dazu wird in der Auswahlmethodik weiter definiert, welche Art von Umsystemen genauer betrachtet werden sollen.

Um Vergleichbarkeit zu ermöglichen, sind die Beurteilungskriterien (Erfassungsmethodik) möglichst konstant zu halten, dennoch sind auch hier kleinere Anpassungen möglich, um technologischen Entwicklungen Rechnung zu tragen. Die Befragung zum Core Banking Radar wurde 2017 zum ersten Mal durchgeführt, wodurch insbesondere das Feedback der ersten Teilnehmenden in die Aktualisierung von Kriterien und ihren Beschreibungen einfliessen wird.

Mit Blick auf die zunehmend komplexer werdenden Fragen bezüglich künftiger Systemunterstützung von Bankinstituten ergibt sich damit eine hohe Entscheidungs- und Reaktionsfähigkeit dank einer umfassenden Übersicht der am Markt befindlichen Systeme.

Konkrete Aussagen des Core Banking Radars 2017

Die detaillierten Aussagen zum Core Banking Radar 2017 hat Swisscom am 15. März 2018 im Rahmen der Publikation der Ergebnisse veröffentlicht. Die grössten Unterschiede der untersuchen Systeme sind in den Aspekten Architektur, Unterstützung von Vertrieb & Beratung sowie der transaktionsübergreifenden Unterstützung der Bankprozesse ermittelt.

Als genereller Trend ist die Modularisierung der Systeme zu erkennen. Bildeten sich vor Jahren monolithische, integrierte Gesamtanwendungen ist heute der Trend in funktionsorientierte Modulcluster, welche flexibel zum Gesamtsystem zusammengestellt werden, erkennbar.

Die damit zu erwartende Flexibilisierung und verstärkte Anpassbarkeit der Systeme dürfte die zunehmenden Anforderungen in Vertrieb & Beratung besser abdecken und bietet zudem die Möglichkeit zur Integration von FinTech-Komponenten in der Gesamtarchitektur.

Die vollständigen Ergebnisse und Erkenntnisse des Core Banking Radars 2017 sind im Report der Swisscom zu finden.

Einblicke in die künftige Entwicklung von Kernbanksystemen sind auch hier im Interview von Swisscom und BEI ersichtlich.

Links:

Swisscom Banking: Link

Artikel Swisscom zum Core Banking Radar: Link

Interview Core Banking bleibt unverzichtbar (Thomas Zerndt): Link