Is Innovation in Banking Disruptive?

„Disruption“ scheint in der heutigen Zeit eines der beliebtesten Buzzwords überhaupt zu sein, wenn es um das Thema Innovation geht. Auch in der Finanzindustrie wird das Wort geradezu inflationär verwendet von einer Flut von Artikeln, die traditionelle Banken auf vielfältigste Art und Weise von FinTechs bedroht sehen. Die Gefahr dabei liegt darin, dass der Begriff mit der Zeit seinen analytischen Wert verliert, denn mittlerweile ist Disruption zu einem Synonym für tiefgreifende Transformation verkommen. Der Artikel „Is Innovation in Banking Disruptive?“ von Neil O’Brien stellt dagegen einen Versuch dar, für die ursprüngliche Bedeutung des Disruptionsbegriffs zu sensibilisieren und zu zeigen, welche Einsichten wir dadurch gewinnen. Denn O’Brien erklärt nicht nur die Theorie, sondern wendet sie auch gleich auf die gängigsten FinTech-Lösungen an, um diese auf ihre potenzielle Disruptivität zu untersuchen.

Im vorliegenden Beitrag möchten wir das Verständnis des Begriffs „Disruption“ schärfen und aufzeigen, wie die Finanzindustrie damit umgeht.

Ein Begriffsverständnis von „Disruption“

Der Vater der Disruptionstheorie ist Clayton Christensen, der 1997 ein Buch mit dem Titel „The Innovator’s Dilemma“ veröffentlichte. In diesem erklärt er, wie es dazu kommen kann, dass etablierte Unternehmen, die ihren Markt lange Jahre erfolgreich dominiert haben, trotz konsequent rationaler Managemententscheidungen signifikante Marktanteile verlieren oder sogar völlig aus dem Geschäft gedrängt werden können. Dieses Phänomen folgt dabei einer ganz bestimmten Logik, die integraler Bestandteil des Disruptionsbegriffs ist und die das eigentliche, schon im Titel angesprochene „Dilemma“ darstellt: Die etablierten Unternehmen konzentrieren sich vor allem darauf, Wert für ihr profitabelstes Kundensegment zu schaffen. Was an sich logisch völlig einwandfrei klingt und auch über lange Zeit der sinnvollste Weg ist, um sich gegen Wettbewerber zu behaupten, führt im Falle der Disruption zum Verhängnis. Denn disruptive Unternehmen werden von den vorherrschenden Playern lange Zeit nicht als Bedrohung wahrgenommen. Sie bedienen anfangs nämlich entweder Nicht-Konsumenten (new market disruption) oder für die sogenannten „incumbents“ wenig profitable Nischensegmente (low market disruption) mit einem Produkt, das zwar kostengünstig, aber funktional für das Hauptkundensegment der etablierten Unternehmen noch völlig uninteressant ist. Anstatt Ressourcen in eine neue Technologie zu investieren, für die es oft noch kein ausgereiftes Geschäftsmodell gibt, um den Herausforderern uninteressante Kundengruppen streitig zu machen, investiert man lieber Ressourcen in die Weiterentwicklung von Produkten für profitable Kunden in einem gut funktionierenden Geschäftsmodell. Wenn man Glück hat, zieht das auch keine Folgen nach sich. Denn nicht alle potentiell disruptiven Innovationen (zur Erinnerung: Eine Innovation ist nicht inhärent, sondern nur mit der entsprechenden Markteinführungsstrategie potentiell disruptiv) setzen sich durch, sei es weil sie von Kunden nicht in ausreichendem Mass adaptiert werden oder weil entscheidende technologische Probleme nicht gelöst werden können. Aber wenn sie es tun, wenn die Herausforderer ihr Geschäftsmodell finden und die Technologie ausreift, stehen die etablierten Unternehmen plötzlich vor dem Problem, das auch ihre profitablen Kunden zu dem Unternehmen abwandern, dass nun durch bessere Preise, zusätzliche Leistungen oder durch eine Kombination aus beidem eine bessere Wertversprechung bieten kann. Zu einem Unternehmen überdies, das bereits jahrelange Erfahrung im Umgang mit der neuen Technologie sammeln konnte.

Disruptive Innovationen in der Bankenindustrie

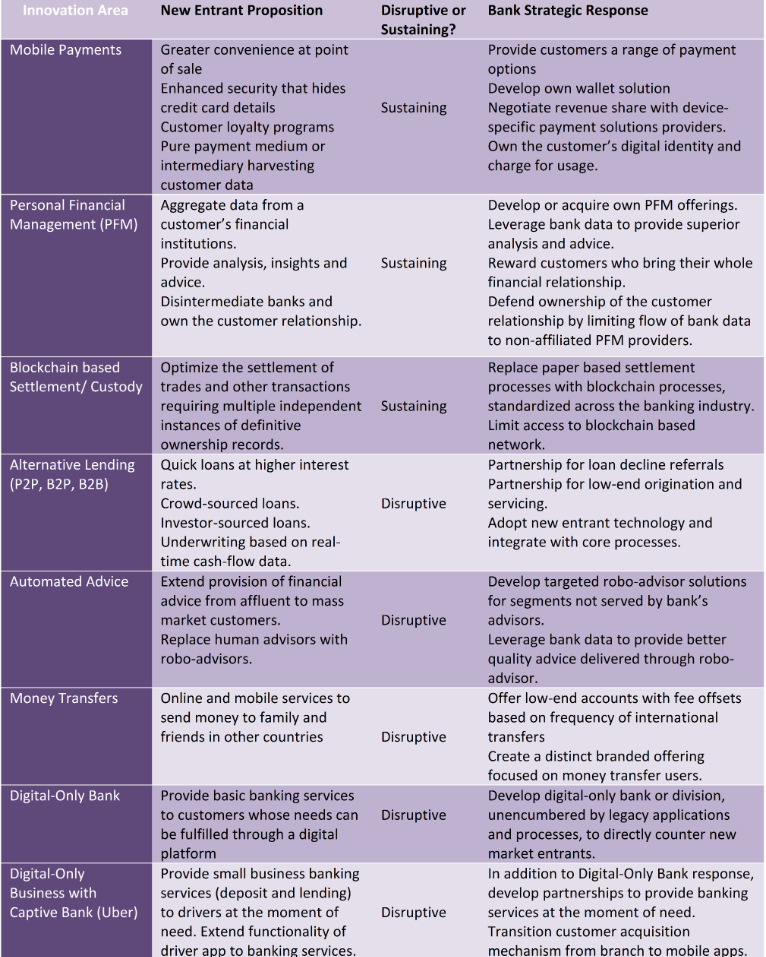

Neil O’Brien hat die Disruptionstheorie auf eine Reihe vieldiskutierter Innovationen in der Finanzindustrie angewendet und daraus strategische Antworten für Banken auf die Bedrohung durch FinTechs abgeleitet (Abbildung 1).

Bei der Betrachtung von O’Briens FinTech-Kategorisierung könnte vor allem die Einstufung der Blockchain als sustaining innovation den einen oder anderen überraschen. Denn wie passt das damit zusammen, dass die Blockchain momentan wohl als die disruptive Innovation überhaupt gehandelt und ihre Bedeutung sogar mit der Erfindung des Internet verglichen wird?

Wenn man einmal von der zuvor angesprochenen irrtümlichen Verwendung des Disruptionsbegriffs absieht, spricht O’Brien hier zuerst einmal nicht von der Blockchain als Technologie, sondern konkret vom Blockchain-based Settlement. Sieht man sich die Zielgruppe an, die mit dieser Innovation bedient werden soll, sieht man, dass es sich dabei von Anfang an um bestehende Kunden handelt. Daher überrascht es nicht, dass es vor allem Banken sind, wie z.B. die UBS, die dabei sind, ein solches System zu erforschen und zu entwickeln. Ja, das Blockchain-based Settlement könnte die Geschäftsmodelle mancher Rollen im Finanznetzwerk signifikant verändern oder sogar obsolet machen. Aber Disruption ist kein Synonym für tiefgreifende Transformation – auch wenn es fälschlicherweise oft so gebraucht wird –, sondern nur eine Spielart davon, die das Ergebnis eines ganz bestimmten Prozesses darstellt. Und in diese Kategorie fällt das Blockchain-based Settlement nicht. Im Gegensatz dazu bedeutet sustaining nicht, dass die Innovation die Industrie nicht nachhaltig verändern kann. Denn sustaining als Gegenstück zur Disruption macht keine Aussage über den Innovationsgrad, sondern sagt lediglich aus, dass die Innovation von Anfang an dazu gedacht ist, die traditionellen Leistungsdimensionen zu verbessern, die von bestehenden Kunden wertgeschätzt werden. Dass diese konkrete Innovation als sustaining eingestuft wird, heisst aber nicht, dass andere Innovationen, die auf der Blockchain basieren nicht (potentiell) disruptiv sind. Bitcoin ist ein Beispiel für eine potentiell disruptive Innovation, die sich allerdings aufgrund technologischer Probleme und mangelnder Adaption nicht – noch nicht? – durchsetzen konnte. Die Bedeutung des Blockchain-based Settlement oder der Blockchain an sich wird durch die Einschätzung der Innovation als sustaining also mitnichten infrage gestellt.

Doch wie gehen Banken nun mit den abgebildeten Innovationen um und lässt sich dies mit der Theorie vereinbaren? In den meisten Bereichen verhalten sich die Banken tatsächlich so, wie von der Theorie empfohlen, vor allem in den Bereichen Mobile Payments, Personal Financial Management, Blockchain-based Settlement sowie beim Alternative Lending. Bei den Themen Automated Advice und Digital-Only Bank divergieren die Strategien stärker, sowohl untereinander als auch mit Blick auf die Theorie. Von diesen beiden wollen wir uns im Folgenden die Digital-Only Bank näher ansehen.

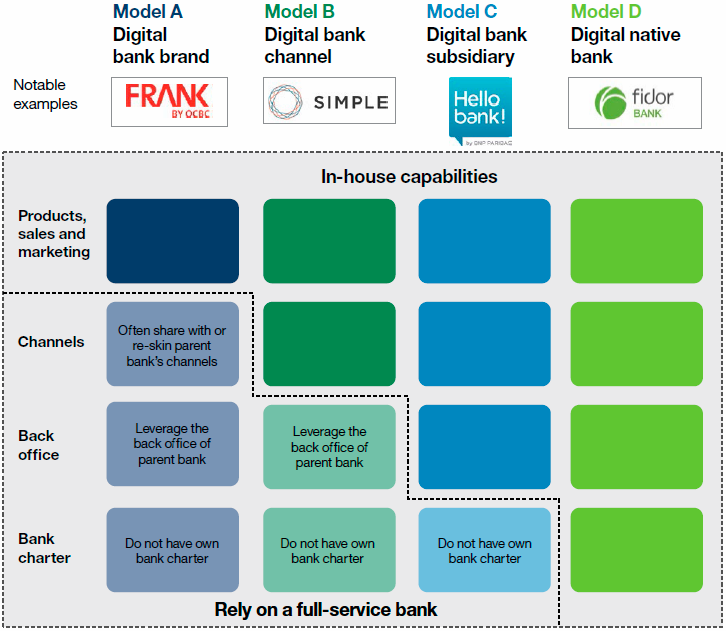

O’Briens aus der Theorie abgeleitete Empfehlung für Banken im Bereich der Digital-Only Bank ist die Gründung einer Tochtergesellschaft oder Unternehmenseinheit, die frei von veralteten Applikationen oder Prozessen agieren kann, um in direkten Wettbewerb mit den Herausforderern zu treten. Die Reaktionen der Banken gestalten sich in der Realität allerdings etwas vielfältiger. Das IBM White Paper „Designing a sustainable digital bank“ unterscheidet dabei vier Arten von digitalen Banken (Abbildung 2):

Wie auf der Abbildung 2 zu sehen, unterscheiden sich diese vier Modelle vor allem durch ihre unterschiedlich starke Bindung zu bereits bestehenden Banken. Dabei steht Modell D für die Challengerbank, während man alle Modelle als strategische Antwortmöglichkeiten der traditionellen Banken auf die Herausforderung verstehen kann. Diese Strategien sind:

- eine neue Marke etablieren, dabei aber so weit wie möglich die bestehende Infrastruktur nutzen (Modell A)

- digitale Kanäle in Form einer App aufbauen oder eine Partnerschaft mit einem Unternehmen eingehen, dass eine solche App entwickelt hat (Modell B)

- ein Tochterunternehmen gründen, dass ein agileres, modulares Backend besitzt (Modell C)

- eine Challengerbank akquirieren. Interessanterweise ist die Fidor Bank, die zum Veröffentlichungszeitpunkt des White Papers noch eine Challengerbank war, durch die Übernahme durch BPCE mittlerweile zu einem Beispiel für die Akquisitionsstrategie geworden.

Für jedes der vier Modelle gibt es Beispiele in der Bankenlandschaft (siehe Abbildung 2). Laut O’Brien können allerdings nur die Modelle C und D auf längere Sicht der Disruption durch Herausforderer entgegenwirken. Die Digital-Only Bank könnte also zu einem spannenden Test für die Disruptionstheorie werden.