Die strategische Positionierung im InsurTech-Dschungel

– Ergebnisse einer InsurTech-Analyse

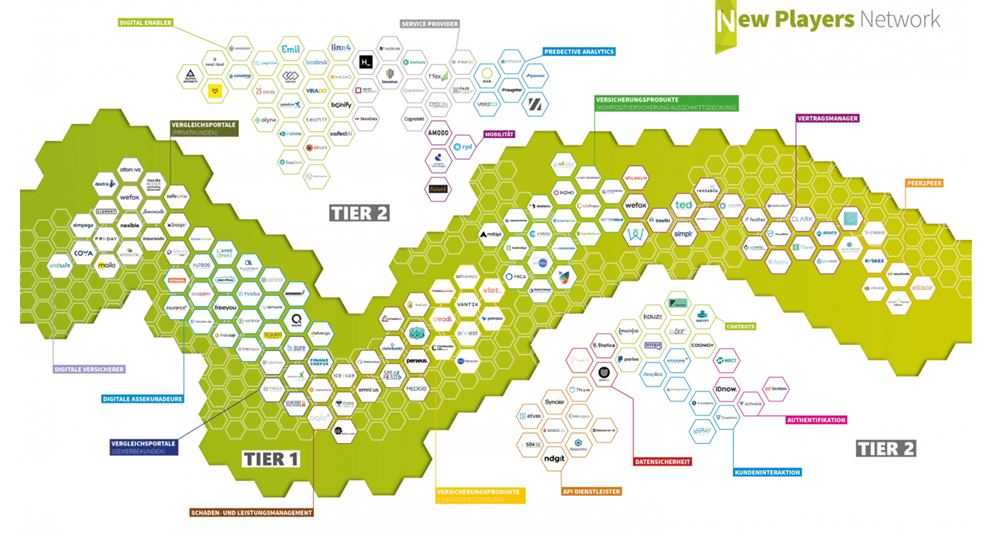

InsurTechs sorgen für immer neue Nachrichten in der Finanzwelt. Egal ob sie als der große Konkurrent von Versicherungen gesehen werden, da sie die lahmende Digitalisierung der großen Player ausnutzen, oder ob sie den konventionellen Versicherern dabei helfen, im 21. Jahrhundert anzukommen – durch neue Technologien wie Künstliche Intelligenz (KI) oder Natural Language Processing (NLP) bringen Start-ups frischen Wind in die Branche. Laut der InsurTech-Studie des New Players Network wurden allein im DACH-Raum in den letzten fünf Jahren rund 130 neue InsurTechs gegründet, die noch heute aktiv sind (New Players Network, 2021). Aufgrund der Fülle an neuen Services und Geschäftsmodellen ist es sowohl aus unternehmerischer als auch wissenschaftlicher Perspektive reizvoll, einen Überblick über die Struktur und die Innovationsfähigkeit des Marktes zu gewinnen.

Als Unterkategorie der FinTechs gelten für InsurTechs andere Strukturen und Regulatorien. Taxonomien für FinTech-Geschäftsmodelle können nicht auf InsurTechs angewendet werden. Es wurde bereits früh erkannt, dass es an strukturierten Bewertungsmustern für InsurTechs mangelt. Dies wird primär mit der fehlenden Definition von Charakteristika und der fehlenden Erforschung ihrer Auswirkungen auf die Geschäftsmodelle begründet. Dies führt dazu, dass die neuen Ansätze der meist voll digitalen Geschäftsmodelle entweder nicht verstanden oder falsch eingeordnet werden.

InsurTechs als Disruptoren der Versicherungswirtschaft

Ein grundlegendes Problem, welches mit dem Begriff „InsurTech“ einhergeht, sind die oft voneinander abweichenden Definitionsansätze. Der Begriff „InsurTech“ setzt sich, analog zum „FinTech“-Begriff, aus dem Wort „insure“ und „technology“ zusammen und bezeichnet einerseits Technologieunternehmen, die sich auf Dienstleistungen im Bereich der Versicherungswirtschaft spezialisiert haben. Andererseits werden auch die offerierten Services selbst als „InsurTechs“ bezeichnet. Mit der zunehmenden Verbreitung des InsurTech-Phänomens fällt es zunehmend schwer, eine Grenze zwischen den verschiedenen Geschäftsmodellen zu ziehen. Aktuelle Marktbeobachtungen legen nahe, dass sich die Start-ups (1) nicht mehr ausschließlich in der Versicherungswirtschaft bewegen, (2) zunehmend in Ökosystemen organisiert sind und hierin unterschiedliche Aufgaben wahrnehmen und dass (3) die Heterogenität der Geschäftsmodellansätze zunimmt (New Players Network, 2021). Im Zuge der Forschung wurde zudem festgestellt, dass die Analyse von InsurTech-Geschäftsmodellen in Deutschland zu anderen Ergebnissen kommt als in den USA oder China. Je nach Region, Marktbedingungen oder äußeren Einflüssen sind regional verschiedene Archetypen erkennbar.

Verbindung von Technologie und Wertschöpfung

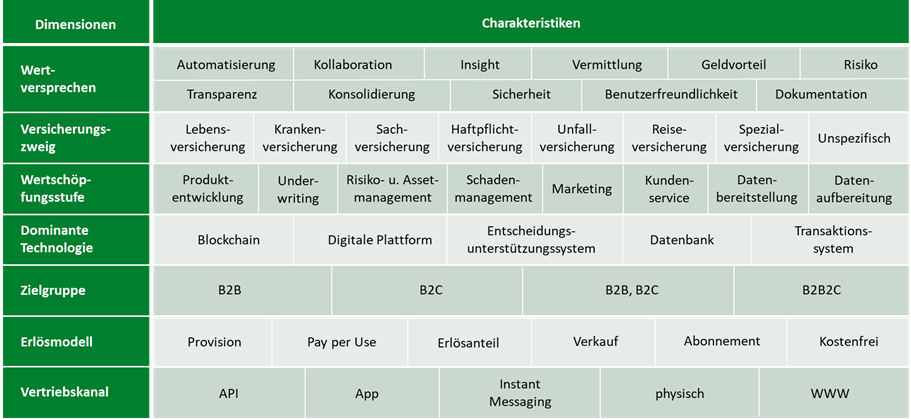

Die Klassifizierung von neuen Geschäftsmodellen wird häufig anhand technologischer Faktoren vorgenommen. Hierbei besteht jedoch die Gefahr, dass die branchenspezifisch adressierte Wertschöpfung der Start-ups in den Hintergrund gerät. Um sowohl die technologischen als auch die wertschöpfenden Aspekte zu verbinden, soll für InsurTech-Geschäftsmodelle eine Übersicht in Form einer Taxonomie geschaffen werden, welche die technologischen Besonderheiten der Start-ups und die spezifischen Charakteristika der Versicherungsbranche vereint. Die Taxonomie wird anschließend genutzt, um empirisch InsurTech-Geschäftsmodell-Archetypen für verschiedene Regionen und Märkte abzuleiten. Um diese Zielstellung zu erreichen, wurde im ersten Schritt auf eine bestehende FinTech-Taxonomie von Eickhoff et al. (2017) zurückgegriffen, die in einem iterativen Entwicklungsprozess nach Nickerson et al. (2013) für InsurTechs spezifiziert wurde. Hierfür wurden in der ersten Iteration 165 Start-ups aus dem DACH-Raum untersucht, die zweite Iteration umfasste 275 europäische InsurTechs. Die entstandene Taxonomie besteht aus den sieben Dimensionen Versicherungszweig, Wertschöpfungsstufe, Dominante Technologie, Wertversprechen, Vertriebskanal, Zielgruppe und Erlösmodell (Abbildung 1).

Ableitung von InsurTech-Geschäftsmodell-Archetypen

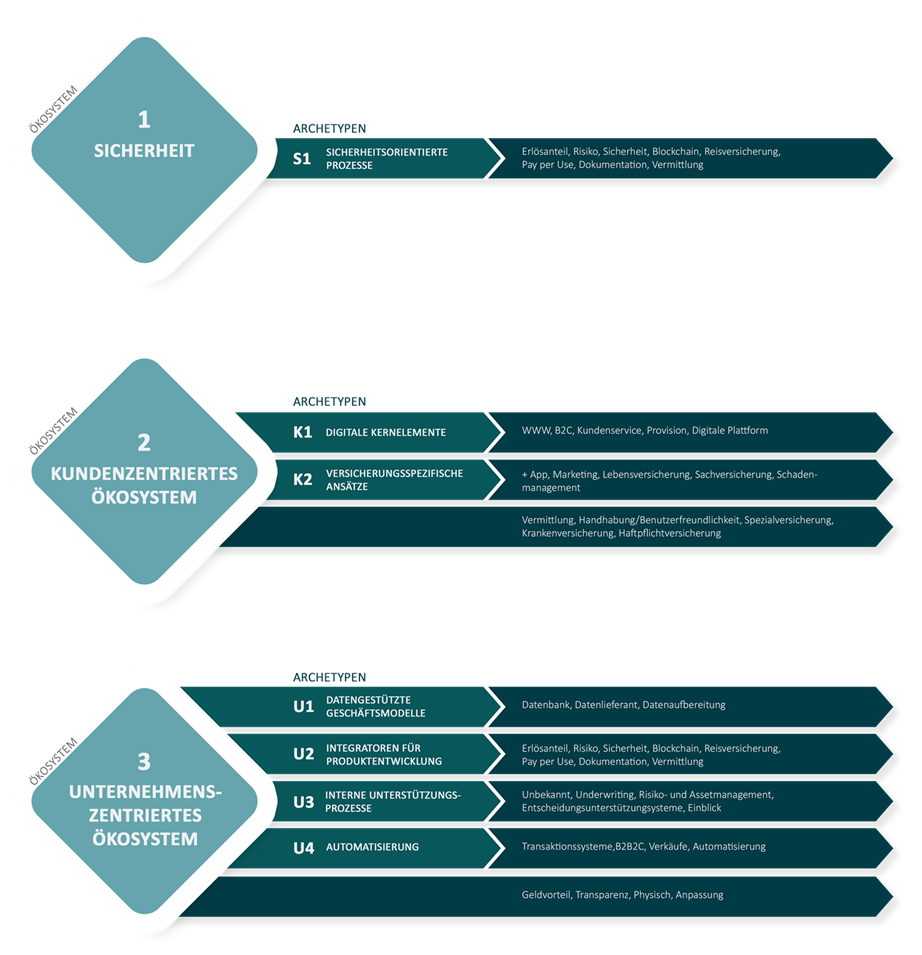

Weiterhin wurde die InsurTech-Taxonomie zur Analyse der 275 europäischen InsurTechs angewendet, um Geschäftsmodell-Archetypen abzuleiten. Die statistische Clusteranalyse ergab sieben Archetypen, welche wiederum drei verschiedenen Ökosystemansätzen zugeordnet werden konnten, woraus sich strategische Handlungsfelder für Akteure im Versicherungsmarkt ergeben. Es zeigt sich, dass auch in der Versicherungswirtschaft Unternehmens-Netzwerke richtungsweisend sind und die Grenzen der Branche zunehmend verschwimmen. Die drei identifizierten Ökosystem-Ansätze umfassen InsurTech-Archetypen in den Bereichen „Sicherheit“, „Kundenzentrierung“ und „Digitale Versicherungsabwicklung“ (Abbildung 3). Hierbei bauen die verschiedenen Ökosysteme aufeinander auf. Die Geschäftsmodelle der digitalen Sicherheit lassen sich als Voraussetzung für die kundenzentrierten und die unternehmenszentrierten Geschäftsmodelle interpretieren, insbesondere in der digitalisierten Welt.

Abbildung 3 InsurTech-Ökosystem-Ansätze und -Archetypen

(1) Digitale Sicherheit

Die Geschäftsmodelle der digitalen Sicherheit fokussieren hauptsächlich die Prävention, Gefahrenabwehr und Analyse von Cyberrisiken. Dabei geht es in dem Cluster mehr um den Schutz von Vorgängen, Daten und Prozessen im Zuge der Digitalisierung, als um den generellen Versicherungsschutz. Die zugehörigen Geschäftsmodelle entwickelten sich im Zuge der Digitalisierung, da immer mehr digitale Abläufe das Risiko von Angriffen auf diesem Wege verstärkte. Das Thema der Cybersicherheit rückte durch weitreichende Angriffe immer mehr in den Fokus der Industrie, denn besonders Branchen mit hochsensiblen Daten waren von Cyberangriffen betroffen. Hier seien bspw. die Angriffe auf Yahoo, Adobe oder J. P. Morgan zu nennen (Süddeutsche Zeitung 2014, Handelsblatt 2014). So ergab sich auch im Versicherungsbereich durch die große Menge sensibler Kundendaten enormer Handlungsbedarf und eine Nische, die von InsurTechs wie Mailo, Cogitanda und Perseus besetzt werden konnten. Mailo bietet eine Cyberversicherung für Freelancer, Kleinunternehmer und Selbstständige an und hat sich auf den Gewerbebereich spezialisiert. Cogitanda und Perseus haben sogar ihr gesamtes Geschäftsmodell auf die Versicherbarkeit und technische Umsetzung von Cyberrisiken konzentriert und kümmern sich vor und nach Cyberattacken um die Sicherheit von Daten. Klar zu erkennen ist auch die Abgrenzung des Ökosystems der digitalen Sicherheit von den anderen Ökosystem-Ansätzen, da die Sicherheit der Daten und Prozesse eine übergeordnete Rolle quasi als Hygienefaktor zur Durchführung des Versicherungsgeschäfts einnimmt. Immerhin besteht der Kern von Versicherungen aus Vertrauen in die Anbieter, daher sind alle Geschäftsmodelle und Wertschöpfungsaktivitäten von diesem Aspekt betroffen. Jedoch entstehen durch die neuen Risiken auch Versicherungen gegen digitale Risiken bzw. vorrangig Cyberrisiken, wie z. B. der Allianz CyberSchutz oder die Cyber Versicherung der HDI.

(2) Kundenzentrierung

Das zweite große Ökosystem, welches sich herauskristallisiert hat, stellt auf die Kundenzentrierung ab, meist über digitale Plattformen. In dieser Kategorie vereinen sich viele der Charakteristiken aus der InsurTech-Taxonomie, welche direkt oder indirekt mit dem digitalen Kundenprozess verbunden sind. Um diese übersichtlich zu beschreiben, konnten die Archetypen K1 Digitale Kernelemente und K2 Versicherungsspezifische Ansätze abgeleitet werden. Die elementaren Merkmale für Geschäftsmodelle im kundenzentrierten Sektor werden in dem Archetyp K1 erklärt und fassen die grundlegenden Gemeinsamkeiten von Unternehmen in Bezug auf digitale Plattformen zusammen und beziehen sich damit auch auf kundenzentrierte Ökosysteme. Um den Kernbereich zu erweitern, welcher kundenzentrierte Modelle unabhängig von der Branche beschreibt, werden in dem Archetyp K2 weitere Charakteristiken einbezogen. Diese beziehen sich speziell auf die Sparte der InsurTechs und generell auf die Versicherungsbranche. Somit lassen sich Geschäftsmodelle beschreiben, welche mehr Verknüpfungen in den Versicherungsbereich besitzen.

Bei den versicherungsspezifischen Ansätzen wurden zwei strategische Ausrichtungen beobachtet: Einerseits platzieren sich InsurTechs mit einem kleinen, spezialisierten Angebot, um sich einen Vorteil zu sichern (Beispiel: Fintiba mit dem Fokus auf ausländische Studierende in Deutschland oder Wetterheld mit dem Fokus auf Wetter- und Eventversicherungen). Solche Geschäftsmodelle sind insofern vorteilhaft, als dass sie einen Nischenmarkt abdecken und somit eine offensive Rolle am Markt einnehmen können. Andererseits suchen die Start-ups ihre Marktpositionierung auch in der Digitalisierung bereits bestehender Versicherungsbereiche, um Effizienzen für den Kunden zu heben (Wagner, 2017). Versicherungsunternehmen definieren als Vorteile am Markt neben ihrer Solvabilität und Sicherheit die aufgebaute Marke sowie bestehende Serviceeinheiten und Vertriebsstrukturen mit etabliertem Endkundenzugang. InsurTechs hingegen zeichnen sich durch hohe Agilität und konsequente Endkundenorientierung im Prozess- und User Experience-Design aus. Durch Kooperationen können die unterschiedlichen Stärken kombiniert werden, welche in einer gegenseitigen Wettbewerbssituation jeweils mühsam aufgebaut wurden. So werden vor allem die Sichtbarkeit und die Benutzbarkeit der früher häufig sperrigen Versicherungsprodukte einmal für den Endkunden, aber auch für den Versicherer verbessert.

(3) Versicherungsabwicklung

Der dritte Ökosystemansatz, welcher sich durch die Analyse herauskristallisiert hat, umfasst InsurTech-Archetypen, welche im weiteren Sinne die Versicherungsabwicklung adressieren. Im Gegensatz zum kundenzentrierten Ökosystem agieren diese Unternehmen eher geschlossen und sind eher weniger am Teilen und Offenlegen von Daten interessiert. Die Prozesse sind tendenziell geschlossen und die Geheimhaltung nimmt als Betriebsgeheimnis einen hohen Stellwert ein. Diese Angst der etablierten Versicherungsunternehmen vor Offenlegungen bildet ein großes Hindernis auf dem Weg zur Digitalisierung. Diese Hürde wird jedoch durch das Angebot von InsurTechs des Ökosystems Versicherungsabwicklung immer weiter entschärft, hierzu zählen Start-Ups der Archetypen (V1) Datengestützte Geschäftsmodelle, (V2) Integratoren, (V3) Interne Unterstützungsprozesse und (V4) Automatisierung. Im Folgenden ein Beispiel-InsurTech pro Archetyp:

- (V1) Datengestützte Geschäftsmodelle: z.B. Claimsforce, welches ein KI-basiertes, automatisiertes Schadenmanagement im Kompositbereich anbietet.

- (V2) Integratoren: z. B. hat sich dieSDA SE auf eine Service-orientierte Architektur (Service Dominante Architecture – SDA) spezialisiert und will somit über ihre Plattform verschiedene Drittanbieter an Versicherungen anbinden.

- (V3) Interne Unterstützungsprozesse: z. B. unterstützt TrueMotion das Underwriting im KfZ-Bereich, indem Live-Prämien per Telematik aufgrund des Fahrverhaltens generiert werden.

- (V4) Automatisierung: z. B. automatisiert AvoCard die Rechnungseinreichung und Erstattung von Belegen.

Vor allem aufgrund der vermehrten Schnittstellenanbindung gelingt es InsurTechs, einzelne Teile der internen Wertschöpfungskette zu adressieren und teilweise auch zu übernehmen. So helfen InsurTechs wie Paladino Versicherungsunternehmen dabei, einzelne Prozesse wie das Underwriting oder das Vertragsmanagement zu digitalisieren und lassen somit auch externe Akteure in die internen Prozesse eingreifen. Dies führt zu einer immer stärkeren Vernetzung des Marktes. Eine Vielzahl der InsurTech-Geschäftsmodelle des Ökosystems Versicherungsabwicklung fokussiert aufgrund der angebotenen Services gezwungenermaßen einen stärkeren Austausch der Akteure am Versicherungsmarkt. Hierbei besteht eine enge Verbindung zu den Archetypen des kundenzentrierten Ökosystemansatzes, da beide Ansätze gemeinsam die komplette Wertschöpfungskette der Versicherungswirtschaft abbilden.

Nutzen

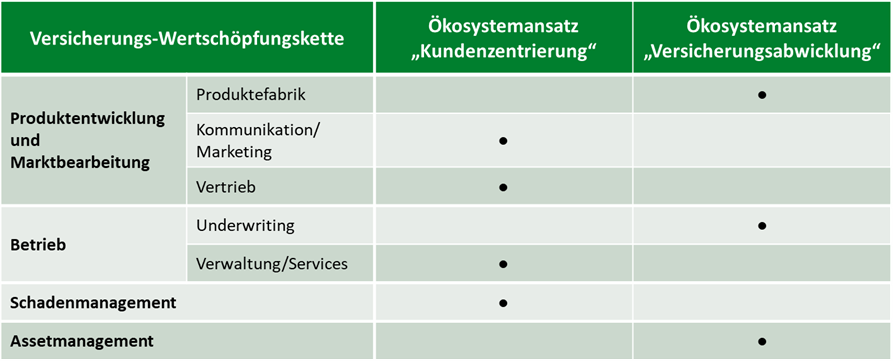

Die drei identifizierten Ökosysteme und die sieben InsurTech-Archetypen bieten eine Orientierung im sonst sehr heterogenen InsurTech-Markt. Somit wird nicht nur Interessierten ein vereinfachter Einblick in die Branche ermöglicht, sondern auch ein Fundament zur Analyse des Marktes und zur Generierung neuer Ideen gelegt. Das Konzept der Geschäftsmodell-Archetypen kann darüber hinaus die Kommunikation am Markt zu den verschiedenen Geschäftsmodellen und Services vereinfachen. Die Ergebnisse sind für etablierte Versicherer relevant, da sie mit Hilfe der Ökosystem-Ansätze und InsurTech-Archetypen ihre Positionierung am Markt bestimmen, bestehende Kollaborationen einordnen und neue Partner identifizieren können. Anders als der Ansatz, InsurTechs als ein gesamtheitliches oder gar nur technologisches Phänomen einzuordnen, ermöglicht die InsurTech-Taxonomie die Betrachtung mehrerer Dimensionen. Somit wird auch die Einordnung bisher unbekannter Geschäftsmodelle in den Kontext der Versicherer ermöglicht. Außerdem tragen die generierten Archetypen zum besseren Verständnis des eigenen InsurTech-Geschäftsmodells bei, da hier durch die Zuordnung der Charakteristiken weitere potenzielle Erweiterungen erkannt werden können. So können zum Beispiel naheliegende Chancen und Risiken erkannt werden, welche sich bei anderen Geschäftsmodellen im gleichen Cluster bewährt haben. Somit ist eine einfachere Marktanalyse möglich. Die Darstellung der durch die beiden Ökosystemansätze Kundenzentrierung und Digitale Versicherungsabwicklung abgedeckten Teile Wertschöpfungskette bietet einen ersten Ansatz bzw. eine Inspiration für solcherlei analytische Vorhaben (Abbildung 4).

Zukünftige Forschung

Es bestehen mehrere Möglichkeiten für zukünftige Forschungen, welche auf der InsurTech-Geschäftsmodell-Taxonomie und den identifizierten Archetypen aufbauen können. Da hauptsächlich Geschäftsmodelle von Start-ups untersucht wurden, wäre ein weiterer Ansatz, innovative Services von etablierten Versicherungsunternehmen genauer zu beleuchten und die Ergebnisse gegenüberzustellen. Somit könnten weitere strategische Positionierungen und Kooperationsansätze identifiziert und evaluiert werden. Aus wissenschaftlicher Perspektive wäre es außerdem interessant, neben der entstandenen InsurTech-Taxonomie weitere Artefakte zur Analyse angrenzender Sektoren wie z. B. HealthTechs, RegTechs oder PropTechs zu entwickeln. Somit würde ein detaillierter Überblick über innovative Trends in der Versicherungs- und Finanzwirtschaft entstehen.

Zudem könnten die drei entwickelten Ökosystemansätze getestet und weiter ausgebaut und die Verbindungen zwischen den Ansätzen analysiert werden. Da sich die Taxonomie zur Durchführung weiterer Studien eignet, könnten durch ein kontinuierliches Screening von InsurTechs Dimensionen, Charakteristiken oder Ökosystemansätze zur InsurTech-Taxonomie ergänzt werden. Außerdem könnte untersucht werden, in welchem genauen Zusammenhang bestimmte Dimensionen zu den Ökosystemansätzen stehen oder wie die Dimensionen untereinander verbunden sind.

Fazit

Die vorliegende Zusammenfassung der Forschungsarbeit rund um InsurTech-Geschäftsmodelle soll zum Verständnis des InsurTech-Phänomens und dessen Implikationen beitragen. Die Ergebnisse haben eine hohe praktische Relevanz, da InsurTechs ein elementarer Bestandteil der Versicherungswirtschaft und somit auch der Finanzwirtschaft sind und die Start-Ups beide Branchen verändern. Sowohl die InsurTech-Geschäftsmodell-Taxonomie als auch die InsurTech-Archetypen dienen als Wissensbasis und Grundlage für die InsurTech-Forschung in der Wirtschaftsinformatik und bieten Praktikern einen Leitfaden für die Analyse innovativer Geschäftsmodelle zur Positionierung in der Versicherungswirtschaft. So können z. B. Führungskräfte von Versicherungsunternehmen dabei unterstützt werden, den oft sehr unübersichtlichen InsurTech-Markt zu verstehen und das eigene Geschäftsmodell zu verorten. Auf Basis dessen können fundierte Entscheidungen über die Neu- oder Weiterentwicklung eigener Services und über potenzielle Kooperationen getroffen werden.

Quellen

| Bruhn & Harwich (2017) | Bruhn M, Harwich K, 2017, Dienstleistungen 4. Konzepte – Methoden – Instrumente. Band 1. Forum Dienstleistungsmanagement, https://doi.org/10.1007/978-3-658-17550-4 |

| Eickhoff et al. (2017) | Eickhoff,M., MuntermannJ., Weinrich,T., 2017, What do FinTechs actually do? A Taxon-omy of FinTech Business Models https://www.researchgate.net/publication/320215812_What_do_FinTechs_actually_do_A_Taxonomy_of_FinTech_Business_Models |

| Handelsblatt (2014) | Handelsblatt, JP Morgan meldet Hackerangriff auf 83 Millionen Konten, https://www.handelsblatt.com/finanzen/banken-versicherungen/banken/us-grossbank-jp-morgan-meldet-hackerangriff -auf-83-millionen-konten/10790182.html?ticket=ST-5248278-xHAfEEsL1fc7TPaCtxSF-ap3 |

| New Players Network (2021) | New Players Network, 2021, Insurtech-Übersicht 2021, https://newplayersnetwork.jetzt/wp-content/uploads/2021/04 /INSURTECH_U%CC%88BERSICHT_2021.pdf |

| Nickerson et al. (2013) | Nickerson, Robert & Varshney, Upkar & Muntermann, Jan. (2013). A Method for Taxon-omy Development and its Aplication in Information Systems. European Journal of Infor-mation Systems. 22. 10.1057/ejis.2012.26. |

| Süddeutsche Zeitung (2014) | Süddeutsche Zeitung, 2014, FBI untersucht Cyberangriffe auf Banken https://www.sueddeutsche.de/wirtschaft/jp-morgan-fbi-untersucht-cyberangriffe-auf-banken-1.2106938 |

| Wagner (2017) | Prof. Dr. Wagner F , 2017, Gabler Versicherungslexikon, , ISBN 978-3-8349-4625-6 |