Ant Group – der hellste Stern am Ecosystemhimmel?

37 Milliarden US-Dollar. Mit diesem Emissionsvolumen sollte die Ant Group, vormals Ant Financial, ein chinesischer und von Alibaba-Gründer Jack Ma ins Leben gerufener Tech-Konzern, an der Shanghaier und Hongkonger Börse gehandelt werden. Die Ant Group ist eines der weltweit führenden Plattform-Unternehmen, das Leistungen wie Online-Zahlungen, Finanzierungs- oder Versicherungsleistungen anbietet, wie beispielsweise Alipay. Alipay ist mittlerweile einer der weltweit grössten Bezahldienste und deckt über 50 % des Marktes für digitales Bezahlen in China ab (Hirsch, 2019). Trotz ihres Erfolgs macht die Bezahllösung jedoch nur einen Teil des Umsatzes der Ant Group aus, die mittlerweile rund 40 % durch andere Anwendungen, wie Kredit- oder Anlage-Plattformen erwirtschaftet. Mit mehr als 700 Millionen Nutzern im Monat verarbeitet der Konzern jedes Jahr Billionen von US-Dollar. Der Börsengang der Ant Group wurde nun kürzlich medienwirksam auf Eis gelegt, offiziell aufgrund von nicht eingehaltenen Offenlegungspflichten (beispielhaft von Finanzinformationen wie Buchführung, Steuern und Gewinn) (Zhu & Yang, 2020; Shaban, 2020). Gerüchten zufolge erzürnte Jack Ma den chinesischen Präsidenten Xi Jinping und die chinesische Regierung mit kritischen Aussagen über die Regulierungsbehörden, z. B., dass diese ein Hindernis darstellen und Innovationen am chinesischen Markt bremsen würden. Die Behörden waren über diese Aussage angeblich wenig erfreut und ein Zusammenhang zum gescheiterten IPO wird vermutet (Friedrich, 2020). Nach dem grössten Börsengang der Weltgeschichte hätte sich der Unternehmenswert von Ant Group auf schätzungsweise 310 Milliarden US-Dollar belaufen (Shaban, 2020). Viele sehen hinter dem rasanten Wachstum und der überaus hohen Firmenbewertung vor allen Dingen neue Wertschöpfungslogiken, sogenannte Business Ecosystems, welche die Ant Group für sich erschlossen haben soll.

Ant Group – Ist das schon ein Ecosystem?

Die Annahme, die Ant Group sei ein Ecosystem, ist allerdings mit Vorsicht zu geniessen. Bei der Ant Group handelt es sich vielmehr um ein Konglomerat von diversen Tochtergesellschaften mit spezifischen Angeboten. Durch ein raffiniertes Netzwerk von miteinander gekoppelten Lösungen macht das Unternehmen Gebrauch von Cross-Selling-Opportunitäten. Nicht weniger als 80 % der Kunden nutzen drei oder mehr Dienstleistungen der Ant Group (Wade & Teracino, 2020). Eine genauere Analyse der einzelnen Plattformen bringt Erkenntnisse zum Vorschein, welche oftmals gegen ein Ecosystemkonzept sprechen. Im Nachfolgenden haben wir einzelne Plattformen basierend auf der Arbeit des CC Ecosystems genauer analysiert[1][2].

Alipay

2004 startete Alipay als Treuhandservice, um Vertrauen zwischen Online-Käufern und -Verkäufern in den frühen Tagen des E-Commerce zu schaffen (Ant Group, 2020). Alipay zählt mittlerweile 1.3 Milliarden aktive Nutzer (Wade & Teracino, 2020). Die Bezahlfunktion steht nicht mehr im Vordergrund. Mittlerweile zählt die Applikation als «Super-App», Konsumenten nutzen über die Plattform zahlreiche weitere Dienstleistungen, von Lebensmittellieferungen bis hin zur Müllabfuhr (Tudor-Ackroyd & Bray, 2020). Für sich genommen stellt dies kein Ecosystem dar, viele der Leistungen werden durch die Ant Group selbst erbracht. Jedoch sind zahlreiche Drittanbieter in die App eingebunden, z. B. Uber, Youku oder Takeout, welche als autonome Parteien ihre eigenen Leistungen anbieten. Mit multilateralen Beziehungen zwischen den verschiedenen Parteien und der Einbindung eigenständiger Komplementärservices bildet die App jedoch durchaus die Grundlage zur Entstehung eines Ecosystems.

Yu’e Bao

Yu’e Bao ist eine Einlagenlösung auf Alipay, welche mit der Verwaltung von Kapital betraut wird. Daran geknüpft ist der weltweit grösste Geldmarktfonds (Müller, 2020). Der Fonds wird durch Tianhong Asset Management verwaltet, das zu 51 % von der Ant Group kontrolliert wird (Tianhong Asset Management, 2020). Nutzer haben über die Funktion die Möglichkeit, verfügbares Kapital kurzfristig im Fonds anzulegen und wieder darauf zuzugreifen (Ant Group, 2020). Die Plattform kann aufgrund der Organisationstruktur kaum mit der eines Ecosystems verglichen werden, die Lösung selbst ist höchstens als ergänzender Komplementärservice zu bezeichnen.

Huabei

Huabei ist eine Plattform für Konsumkredite auf Alipay und wird mehrheitlich für die Finanzierung des Konsums von Produkten des täglichen Lebens verwendet (Müller, 2020). Sie bietet einerseits ein kostenloses 40-Tage-Zahlungsziel sowie Ratenzahlungen mit einer Laufzeit von bis zu 12 Monaten an (Ant Group, 2020). Kontrovers diskutiert werden dabei die Methoden, mithilfe derer die Ant Group das Kreditgeschäft von Huabei ankurbelt. Beispielhaft wird Huabei oftmals als unbeabsichtigtes Zahlungsmittel bei Online-Einkäufen hinterlegt, teilweise unbemerkt für den Konsumenten (Financial Times, 2020). Zwar arbeitet Huabei im Hintergrund mit verschiedenen Finanzinstituten zusammen, gegenüber dem Kunden tritt es jedoch als Hauptansprechpartner auf. Darüber hinaus stellt es kein alleinstehendes Leistungsmodul dar, sondern ist ein Mittel zum Zweck der Unterstützung von Transaktionenabwicklungen. Das heisst, die Funktion stellt höchstens eine komplementäre Leistung im jeweiligen Kontext dar. So bleibt fragwürdig, ob sich um die Finanzierungslösung von Huabei ein eigenes Ecosystem entwickelt.

Xiang Hu Bao

Im Jahr 2018 lancierte die Ant Group Xiang Hu Bao, eine Plattform, die den Mangel an erschwinglicher Gesundheitsversorgung für Niedriglohnempfänger beheben soll. Allein im ersten Jahr traten dem Netzwerk 100 Millionen Nutzer bei (Wade & Teracino, 2020). Xiang Hu Bao bietet einen Basisgesundheitsplan zum Schutz der Nutzer vor 100 Arten kritischer Krankheiten an. Wird ein Nutzer krank, erbringt er den entsprechenden Nachweis über die Alipay-App und erhält eine Einmalzahlung von bis zu 300.000 RMB (ca. 46.000 USD), die auf alle Nutzer des Dienstes aufgeteilt und gemeinschaftlich getragen wird. Versicherungsprämien oder Mitgliedschaftsgebühren gibt es keine; für jeden zugelassenen Antrag berechnet Alipay eine Versicherungsgebühr von 8 % des ausgezahlten Betrags (Business Wire, 2019). Wichtig ist hierbei, dass es sich nicht um ein Versicherungsprodukt handelt, sondern um einen digitalen Mechanismus zur Orchestrierung von Ansprüchen, der auf der Distributed-Ledger-Technologie basiert (Ant Group, 2020). Spannend bei der Lösung ist neben dem technologiegestützten Risikopooling die Integration verschiedener Akteure, wie z. B. Versicherungen, die Ihre eigenen Angebote über die Plattform vertreiben können (South China Morning Post, 2019). Aufgrund der einzigartigen Lösung (es handelt sich eben nicht um ein Versicherungsprodukt) und dem Einbezug weiterer Akteure sind durchaus ecosystemähnliche Strukturen erkennbar, auch wenn Xiang Hu Bao eher als Teillösung der Alipay-Super-App zu sehen ist.

MYbank

MYbank wurde ursprünglich ins Leben gerufen, um Big Data und KI zur Kreditvergabe an kleine und mittlere Unternehmen zu nutzen, die von grösseren Banken unterversorgt waren (Wade & Teracino, 2020). Mit dem «310-Kreditmodell» von MYbank soll es möglich sein, Kreditanträge innerhalb von 3 Minuten auszufüllen und innerhalb einer Sekunde eine Genehmigung zu erhalten, ohne jeglichen menschlichen Kontakt – daher 3-1-0. Seit der Lancierung im Jahr 2015 sind 29 Millionen Klein- und Kleinstunternehmen sowie Einzelpersonen unterstützt worden (Ant Group, 2020). MYbank kooperiert zwar mit zahlreichen Finanzinstituten (welche als Kapitalquellen dienen), platziert jedoch vornehmlich eigene Lösungen, welche durch Alibabas KI-Algorithmen zur Risikoberechnung unterstützt werden (Business Wire, 2019). Dies lässt keine ausgeprägten Ecosystem-Strukturen um die Plattform herum erkennen.

Zhima Credit

Zhima Credit ist eine kommerzielle Kredit-Scoring-Lösung. Anhand eines Bewertungssystems, welches die Bonität einzelner natürlicher Personen überprüft, erhalten Nutzer je nach Bewertung beispielweise einen Kautionsverzicht beim Fahrradverleih oder einer Übernachtung im Hotel. Bis heute konnten den Nutzern rund 15 Milliarden US-Dollar an Kautionen erlassen werden (Ant Group, 2020). Die Lösung wird von der Ant Group als unterstützendes Werkzeug in verschiedenen Kontexten eingesetzt, um Transaktionen zwischen unabhängigen Parteien zu ermöglichen. Die Lösung könnte zwar Teil von unterschiedlichen Ecosystemen sein, jedoch sind keine Ecosystem-Strukturen um die eigentliche Lösung herum ersichtlich.

Ausprägung von Ecosystemstrukturen um die einzelnen Ant-Lösungen im Vergleich

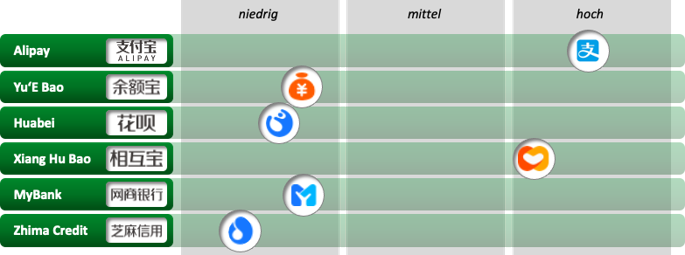

Von den untersuchten Plattformen können nach dem angewandten Bewertungsschema die Strukturen um Alipay und Xiang Hu Bao noch am ehesten als Ecosysteme bezeichnet werden. Gerade bei Alipay sind die multilateralen Beziehungen sowie die Integration von zahlreichen weiteren Anbietern (Komplementärservices) sichtbar. Xiang Hu Bao dagegen ist aufgrund der einzigartigen Orchestrationslösung besonders interessant, denn hier werden Bedürfnisse (Ansprüche im Krankheitsfall) geschickt mit den verfügbaren Ressourcen zusammengebracht und weitere komplementäre Versicherungsleistungen anderer Anbieter koordiniert. Yu’e Bao, Huabei und Zhima Credit können eher als Produktlösungen betrachtet werden, die sichtbaren Strukturen sind kaum als Ecosysteme zu bezeichnen. Ähnliches gilt für die MYbank, welche zwar im Hintergrund unterschiedliche Partner koordiniert, welche jedoch dem Kunden gegenüber nicht als autonome Wertschöpfungseinheiten in Erscheinung treten, sondern eher eine klassische Zulieferer-Rolle einnehmen.

Integrierter Konzern mit Ecosystem-Ansätzen um einzelne Lösungen herum

Die Ant Group stellt einen integrierten Konzern dar, welcher zahlreiche eigene Lösungen (oftmals durch Tochterfirmen) bestehend aus komplementären Einzelprodukten bereitstellt. Ein einzelnes Unternehmen stellt per Definition kein Ecosystem dar (Fuller, Jacobides, & Reeves, 2019), auch nicht, wenn einzelne Tochterfirmen das Angebot scheinbar sinnvoll ergänzen. Deshalb ist bei Ant eine genauere Analyse notwendig. Hier zeigt sich, dass viele der Plattformen zwar spannende technologische Lösungen anbieten, jedoch Ecosystem-Strukturen um die Einzellösung nicht beobachtet werden können. Eine Ausnahme stellt die Alipay-Plattform dar, auf der neben den zahlreichen eigenen Produkten (z. B. Yu’e Bao oder Huabei) diverse Drittanbieter eingebunden sind. Fraglich ist dabei, ob hier ein übergreifender, gemeinsamer Zweck bzw. eine Basisleistung erkennbar ist, welches für die Bildung eines Ecosystems vorausgesetzt wird (Jacobides, 2019). Auf der Alipay-Plattform könnte dieser Zweck höchstens noch «Convenience» genannt werden, denn die App kombiniert allerhand bunt zusammengewürfelte Leistungen. Ob dies, auch in Anbetracht eines klar kommunizierbaren Kundennutzens, ausreichend ist, sollte separat diskutiert werden. Auch Xiang Hu Bao ist in diesem Kontext ein spannender, wenn auch nicht eindeutig einzuordnender Kandidat, welcher erste Ecosystem-Ansätze aufweist. Klar ist also, der Ant-Konzern selbst stellt zwar kein Ecosystem dar, um einzelne Lösungen können sich jedoch durchaus Ecosystem-ähnliche Strukturen bilden.

Der zu Beginn angesprochene Börsengang von Ant Group ist noch lange nicht vergessen: Bis 2025 wird erwartet, dass Chinas Zahlungsverkehrsvolumen auf 61 Billionen US-Dollar ansteigen wird – im Vergleich zu 29 Billionen im Jahr 2019, wo Alipay bereits einen Marktanteil von 54.2 % verbuchen konnte (Statista, 2020). Für 2020 wird darüber hinaus prognostiziert, dass das Kreditvolumen von Kleinunternehmen in China auf 7.45 Billionen US-Dollar anwachsen wird, wobei Ant bis jetzt nur rund 4 % dieses riesigen Marktes erschlossen hat. Ant äusserte darüber hinaus bereits Diversifikations- und internationale Expansionspläne. Diese Trends dürften den Unternehmenswert der Ant Group weiter befeuern, welcher mittlerweile auf 200 Millionen US-Dollar geschätzt wird (Brian, 2021).

[1] Die Kriterien zur Evaluierung von Ecosystems wurden im Rahmen des Forschungszyklus 8 des CC Ecosystems erarbeitet (Arbeitsstand) und beinhalten: es gibt einen übergreifenden Wertezweck (Shared Value Purpose); multilaterale Beziehungen zwischen mehreren Parteien sind sichtbar; einzelne Bestandteile des Angebots sind als einzelne Module sichtbar; die Akteure sind gemeinschaftlich an der Wertschöpfung beteiligt (Co-Creation); die einzelnen Akteure werden koordiniert; sich ergänzende und komplementäre Aktivitäten sind sichtbar; einzelne Parteien behalten Verfügungsrechte über ihren Wertschöpfungsbeitrag; eine übergreifende Infrastruktur zur Interaktion ist sichtbar.

[2] Die Analyse basiert auf öffentlich zugänglichen Informationen auf Englisch und Deutsch, allen voran der Website der Ant Group und den dort verfügbaren Informationen zum geplanten IPO der Unternehmensgruppe.

Quellen

Ant Group.(2020). Company Profile. https://www.antgroup.com/en/about/introduction

Ant Group (2020). Investor Relations. https://www.antgroup.com/en/ir/notices

Brian, I. (2021). ANT Group Stock Price: Alibaba (BABA) affiliate ANT Group valued at over $200 billion -Reuters. https://www.fxstreet.com/news/ant-group-stock-price-alibaba-baba-affiliate-ant-group-valued-at-over-200-billion-reuters-202103161150

Business Wire (2019). Alipay’s Xiang Hu Bao Online Mutual Aid Platform Attracts 100 Million Participants in One Year. https://www.businesswire.com/news/home/20191126005952/en/Alipay%E2%80

%99s-Xiang-Hu-Bao-Online-Mutual-Aid-Platform-Attracts-100-Million-Participants-in-One-Year

Business Wire (2020). MYbank Works With Financial Institution Partners to Serve Over 15 Million SMEs. https://www.businesswire.com/news/home/20190623005055/en/MYbank-Works-With-Financial-Institution-Partners-to-Serve-Over-15-Million-SMEs

Financial Times (2020). Ant’s huge lending business powers $30bn IPO. https://www.ft.com/content/935401f8-a374-4c15-ba8a-12c600ac3443

Friedrich, L. (2020). Alibaba: Die Wahrheit hinter der Mega-IPO-Absage von Ant Group. Der Aktionär. https://www.deraktionaer.de/artikel/aktien/alibaba-die-wahrheit-hinter-der-mega-ipo-absage-von-ant-group-20221020.html

Fuller, J., Jacobides, M. G., & Reeves, M. (2019). The Myths and Realities of Business Ecosystems. MIT Sloan Management Review. https://mitsmr.com/2Nt8fmC

Hirsch, I. (2019). Bezahldienst Alipay erobert Europa – weil die Chinesen am liebsten mobil bezahlen. Focus. https://www.focus.de/finanzen/boerse/alibaba-tochter-chinesischer-bezahldienst-alipay-erobert-europa_id_10795067.html

Jacobides, M. G. (2019) In the Ecosystem Economy, What’s Your Strategy? Harvard Business Review https://hbr.org/2019/09/in-the-ecosystem-economy-whats-your-strategy

Müller, M. (2020). Der chinesische Fintech-Konzern Ant Group setzt mit seinem dualen Börsengang neue Masstäbe. Neue Zürcher Zeitung. https://www.nzz.ch/wirtschaft/ant-group-fintech-konzern-aus-china-macht-dualen-boersengang-ld.1582627?reduced=true

Shaban, H. (2020). 5 facts Ant Group, which is planning the world’s largest IPO. https://www.washingtonpost.com/business/2020/10/26/ant-group-prepares-largest-ipo-all-time-raise-more-than-34-billion/

Statista. (2020). Marktanteile der Mobile-Payment-Anbieter in China nach Transaktionen im Jahr 2019. https://de.statista.com/statistik/daten/studie/560875/umfrage/marktanteil-der-payment-anbieter-in-china/#:~:text=Marktanteil%20der%20Mobile%2DPayment%2DAnbieter%20in%20China%202019&text=Der%20Marktanteil%20von%20Alipay%20an,Erhebung%20auf%20rund%2054%20Prozent

South China Morning Post (2019). Ant Financial’s mutual-aid platform Xiang Hu Bao attracts 100 million users, boosts insurers’ sales by 60 per cent in first year. https://www.scmp.com/business/companies/article/3039554/ant-financials-mutual-aid-platform-xiang-hu-bao-attracts-100

Tianhong Asset Management (2020). Yu’E Bao. http://www.thfund.com.cn/en/yuebao.html

Tudor-Ackroyd, A. & Bray, C. (2020). What is Jack Ma’s Ant Group and how does it make money). Shouth China Moring Post. https://www.scmp.com/business/banking-finance/article/3107294/what-jack-mas-ant-group-and-how-does-it-make-money

Wade, M. & Teracino, E. (2020). Everything you need to know about Jack Ma’s Ant Group and the biggest IPO of all time. https://scroll.in/article/977257/everything-you-need-to-know-about-jack-mas-ant-group-and-the-biggest-ipo-of-all-time$

Zhu, J. & Yang, Y. (2020). Explainer: Ant Group’s key revenue drivers as it eyes $200 billion valuation. https://www.reuters.com/article/us-ant-group-ipo-business-explainer-idUSKBN25M0XT

- Agile Unternehmenskultur in Banken etablieren - 19.03.2021