Zielbilder für das Angebot von Digital Assets im regulierten Raum

Das Thema Digital Assets ist endgültig in der Breite angekommen. Berichterstattungen in verschiedenen fachfremden Medien wie blick.ch[1] oder der Neuen Zürcher Zeitung[2] über die Kursentwicklung von Bitcoin zeigen, dass ein grosses Interesse am Thema besteht und sich eine neue Anlageklasse etabliert hat. Unter dem Begriff Digital Assets lassen sich generell alle auf einer Blockchain basierenden Coins und Token summieren. Dies beinhaltet nicht nur Kryptowährungen, wie z. B. Bitcoin oder Ethereum, sondern auch andere Arten von Token, wie zum Beispiel tokenisierte Assets[3]. Trotz dem grossen Interesse an diesen Assets ist es im Vergleich zu herkömmlichen Finanzprodukten für potenzielle Investoren jedoch schwierig, Zugang zu Digital Assets zu erhalten. Häufig bleibt nichts anderes übrig, als ein eigenes Konto bei einer Krypto-Börse zu eröffnen oder die Digital Assets über einen spezialisierten Anbieter zu kaufen. Der selbstständige Handel auf Krypto-Börsen und die private Verwahrung des Private Keys erfordern ein grundlegendes Knowhow über Digital Assets, z. B. darüber, wie eine Transaktion auf der Blockchain ausgelöst wird, welche On-Chain-Services es gibt oder wie der Private Key für das eigene Wallet sicher verwahrt wird. Hingegen bestehen bei spezialisierten Anbietern, wie z. B. Krypto-Brokern, oftmals Eintrittsbarrieren in Form eines Mindestinvestments. Das Potenzial für Dienstleistungen, die Kunden den Erwerb von Digital Assets erleichtern, ist gross, bisher bieten aber nur einige wenige Finanzinstitute solche Services an. Gründe für ein fehlendes flächendeckendes Angebot gibt es gemäss Banken viele, z. B. Bedenken wegen der Werthaltigkeit von Digital Assets, hohe Skepsis betreffend Geldwäsche oder fehlendes Knowhow im operativen Umgang mit der neuen Anlageklasse. Dieser Blogbeitrag beschäftigt sich mit dem letzten Punkt und soll aufzeigen, dass es verschiedene operative Umsetzungsmöglichkeiten für ein grundlegendes Digital-Asset-Angebot für regulierte Banken gibt. Unter dem grundlegenden Angebot für Digital Assets wird hier der Handel sowie die Verwahrung von Digital Assets verstanden. Zusätzliche margenstarke Produkte & Services im Zusammenhang mit Digital Assets durch eine regulierte Bank werden in einem zukünftigen Blogpost umfassender diskutiert. Die unterschiedlichen Zielbilder sollen als grobe Richtlinie für weiterführende Diskussionen im Zusammenhang mit dem Digital-Asset-Angebot bei Banken dienen, z. B. zur Verifikation des gewünschten operativen Risikos oder zur detaillierten Ausgestaltung des Produkt- & Serviceangebotes.

Was sind die Bestandteile eines Digital-Asset-Angebotes?

Die Wertschöpfungskette für Digital Assets besteht aus verschiedenen spezialisierten Anbietern und kann mit der Wertschöpfungskette für den heutigen Wertpapierhandel bei einer Bank verglichen werden. Sie umfasst insbesondere:

- Krypto-Börsen: Der Handel erfolgt über eine spezialisierte Krypto-Börse, an welcher gegen Fiatwährung, z. B. US-Dollar, Euro oder Schweizer Franken das entsprechende Asset ge- und verkauft werden kann. Die Krypto-Börse stellt hierbei ein Orderbuch zur Verfügung und bietet je nach Ordergrösse weitere Services an, z. B. Over-the-counter-(OTC-)Handel. Für den Handel auf einer Krypto-Börse ist zunächst ein Bestand an Fiatgeld auf ein Konto bei dieser Börse einzuzahlen, in dessen Höhe im Anschluss gehandelt werden kann. Hierfür benötigt die Krypto-Börse ein Konto bei einer regulierten Bank, da sie oftmals über keine Banklizenz verfügt. Krypto-Börsen bieten üblicherweise nicht nur den Handel, sondern auch die Verwahrung der Assets an. Jedoch erhalten Kunden keinen Zugang zu den Private Keys, da die Börse diese aus Sicherheitsgründen oftmals selbst verwahrt. Somit muss jede Transaktion von der Börse eingeleitet werden; die Kunden können nicht eigenständig über ihre Digital Assets verfügen.

- Broker: Soll der Handel nicht direkt über eine Börse erfolgen, bieten Broker einen anderen Zugang zu Digital Assets. Sie handeln im Auftrag eines Kunden und bieten oftmals selber oder in Zusammenarbeit mit Partnern auch die Verwahrung sowie das Settlement von Digital Assets an. Vorteile von Brokern sind, dass ein Anbieter eine Order über verschiedene Krypto-Börsen verteilen und tendenziell einen besseren Kauf- oder Verkaufspreis realisieren kann.

- Custody-Anbieter: Custody-Anbieter bieten zur Verwahrung von Digital Assets ein Wallet an, welches mittels Public Key öffentlich sichtbar und mit einem Private Key geschützt ist[4]. Der Private Key stellt dabei sicher, dass Digital Assets bewegt werden können, während der Public Key die öffentliche Adresse des Wallets auf der Blockchain ist. Custody-Anbieter bewahren den Private Key sicher für ihre Kunden auf und können weitere Dienstleistungen in diesem Zusammenhang übernehmen, wie z. B. die Prüfung der Digital Assets im Kontext Geldwäscherei. Falls der Private Key abhandenkommt, können die Digital Assets nicht mehr bewegt werden und es wird der faktische Verlust der gesamten Digital Assets riskiert. Daher gewährleisten Custody-Anbieter die sichere Handhabung des Private Keys und somit den Zugang zu den gehandelten Digital Assets.

- Compliance-Software: Ein Merkmal der Blockchain ist, dass alle auf ihr getätigten Transaktionen manipulationssicher gespeichert werden. Daher kann die Herkunft der meisten Blockchain-basierten Assets digital nachvollzogen werden. Dies ist insbesondere im Hinblick auf die Einhaltung von Gesetzen im Bereich Geldwäscherei notwendig. Die Prüfung der Assets erfolgt mit Hilfe von Software, welche eine Einschätzung über das mit dem spezifischen Asset verbundene Risiko ermöglicht.

- Handels-Software: Die Anforderungen von Endkunden an den professionellen Handel mit Digital Assets sind vergleichbar mit den Anforderungen an den Handel von Wertpapieren, z. B. Aktien. Es sollen verschiedene Order-Typen möglich, z. B. eine Limitorder, und verschiedene Funktionen vorhanden sein, z. B. dass eine Order automatisch über verschiedene Handelsplätze geteilt werden kann und somit ein besserer Preis erzielt wird.

- Dienstleister für Preisinformationen: Durch die hohe Anzahl an Handelsplätzen und die vergleichbar junge Blockchain-Industrie gibt es unterschiedliche Preise für das gleiche Digital Asset auf verschiedenen Handelsplätzen. Um dieser Fragmentierung und Informationsungleichheit entgegenzuwirken, bieten vermehrt traditionelle Informationsdienstleister auch Kurse zu Digital Assets an.

- Auditoren: Durch den hohen Spezialisierungsgrad der einzelnen Teilnehmer sind spezialisierte Auditoren essenziell. Diese prüfen, ob die jeweiligen regulatorischen Vorgaben eingehalten, die zugrunde liegende Technik sicher oder ein entsprechendes Risikomanagement vorhanden sind.

Für die operative Umsetzung eines Angebotes zu Digital Assets sind aus Sicht der Bank verschiedene Fragen zu beantworten: Baut man das Knowhow im eigenen Haus auf oder kauft die entsprechenden Fähigkeiten von externen Anbietern ein? Welchen Teil der Wertschöpfungskette möchte man kontrollieren, welches operative Risiko eingehen? Wie soll die Ertragsstruktur aussehen? Im Folgenden werden drei mögliche Zielbilder für Banken in der Schweiz beschrieben, welche abhängig von Risiko, Knowhow und Ertragsstruktur verschiedene Ausprägungen haben. Als Beispiel dienen der Kauf sowie die Verwahrung eines Digital Assets.

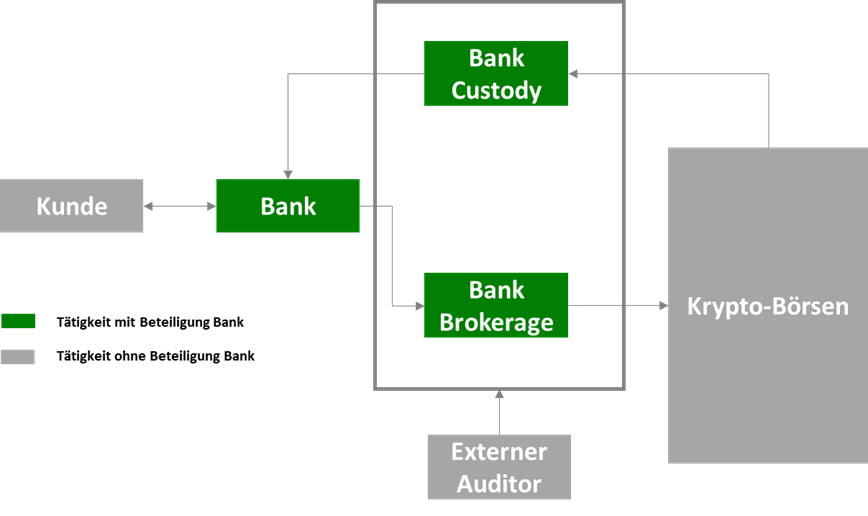

«Full Service Provider»

Im Zielbild «Full Service Provider» handelt die Bank im Auftrag ihrer Kunden direkt auf Krypto-Börsen, wickelt das Settlement ab und übernimmt die Verwahrung. Der gewichtigste Vorteil ist die Kontrolle über alle Tätigkeiten sowie die komplette Wertschöpfungskette aus Sicht einer Bank im Zusammenhang mit dem Handel von Digital Assets und somit die Gestaltungsfreiheit des Angebotes, z. B. betreffend Pricing oder dem Angebot an Digital Assets. Besonders letzterer Punkt spricht für dieses Zielbild, da die Bank eigenständig weitere Business Cases im Kontext Digital Assets anstossen kann, z. B. On-Chain-Services wie Staking oder die Kreditvergabe mit Digital Assets als Sicherheit. Darüber hinaus verfügt die Bank über die Private Keys und kann somit den Zugriff steuern.

Mit Blick auf zukünftige Entwicklungen kann sich die Bank mit Knowhow im Haus (z. B. betreffend der kompletten Wertschöpfungskette sowie der Handhabung von Digital Assets) sowie der Kontrolle über die Verwahrung von Digital Assets vielversprechend positionieren. Dies kann insbesondere zum Tragen kommen, wenn weitere Blockchain-basierte Digital Assets angeboten werden sollen, z. B. tokenisierte Assets. Um als Full Service Provider agieren zu können, wird neben sehr spezifischem Knowhow im Haus auch ein grösseres Budget benötigt. Darüber hinaus übernimmt die Bank einen grossen Teil des operativen Risikos (z. B. das Gegenparteirisiko betreffend Krypto-Börse) und trägt zum Beispiel bei einem möglichen Ausfall einer Krypto-Börse den Schaden. Ein Teil des operativen Risikos wird durch die Verwahrung der Digital Assets im Haus reduziert, wenn das entsprechende Knowhow und die Fähigkeiten vorhanden sind. Da das Knowhow oftmals erst aufgebaut werden muss, dauert die Umsetzung des Angebotes häufig länger als in den folgenden beiden Szenarien.

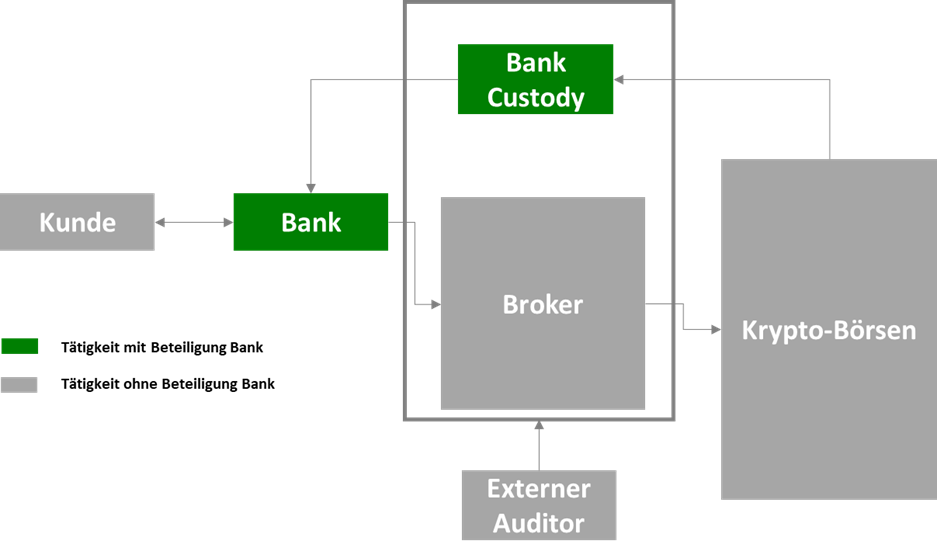

Bank als «Custody-Anbieter»

Im Vergleich zum «Full Service Provider» handelt die Bank als «Custody-Anbieter» über Broker bzw. Liquidity-Provider und fokussiert sich auf die Verwahrung der Digital Assets. Der Handel über Broker & Liquidity-Provider hat den Vorteil, dass verschiedene Handelsplätze indirekt zugänglich sind. Die Umsetzungsgeschwindigkeit für ein Angebot an Digital Assets ist im Vergleich zum «Full Service Provider» höher, da keine Beziehungen zu verschiedenen Krypto-Börsen eröffnet werden müssen. Zusätzlich können die Kapitalkosten für die Bank reduziert werden, da sich das notwendige Collateral für den Bezug von Digital Assets auf einen bzw. mehrere Broker reduziert. Ebenso positiv ist, dass die Bank Knowhow im Bereich Handling von Digital Assets durch die eigenständige Verwahrung aufbaut.

Durch den Miteinbezug von Brokern & Liquidity-Providern wird ein Intermediär genutzt, was auf der einen Seite Komplexität reduziert, auf der anderen Seite aber einen negativen Einfluss auf die Preisgestaltung haben kann.

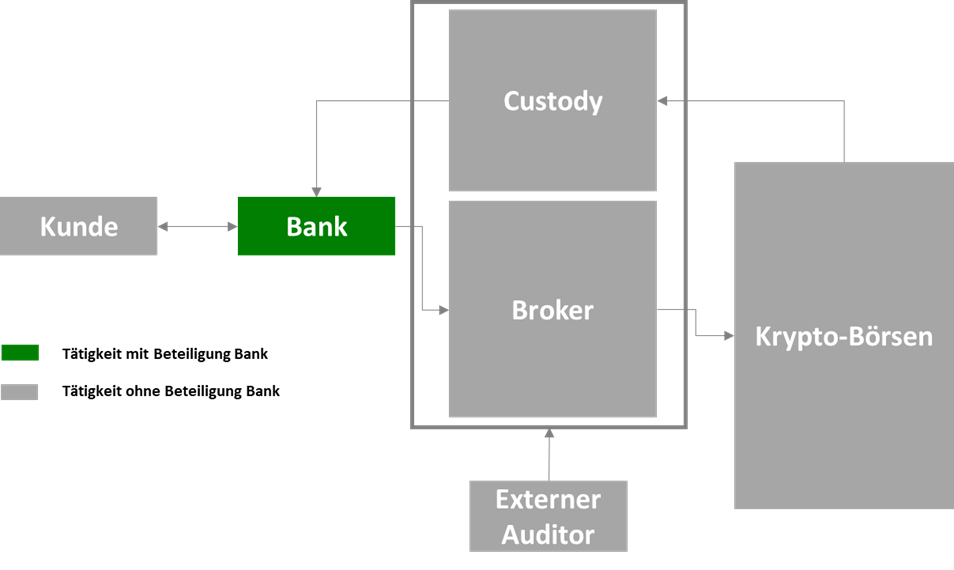

Bank als Intermediär für Digital Assets

Im dritten Zielbild stellt die Bank den Zugang zu Digital Assets für ihre Kunden sicher und für die operative Abwicklung werden spezialisierte Anbieter hinzugezogen. Dieses Zielbild besitzt die höchste Umsetzungsgeschwindigkeit und bietet die Delegation von operativen Risiken im Zusammenhang mit der Abwicklung sowie der Verwahrung von Digital Assets an. Somit tragen spezialisierte Anbieter die Risiken, welche ansonsten die Bank zu tragen hätte, z. B. das Ausfallrisiko einer Krypto-Börse oder das Handling von Digital Assets. Letzteres stellt vor allem einen Vorteil dar, wenn die Bank selbst (noch) nicht über das notwendige technische Knowhow verfügt.

Auf der anderen Seite bestehen Abhängigkeitsverhältnisse zu Dritten in den Bereichen Knowhow, Zugang zu Digital Assets sowie beim operativen Risiko. Diese Abhängigkeiten führen zum einen dazu, dass die Bank bei der Gestaltung des Angebotes auf Drittanbieter angewiesen ist und somit Gestaltungsfreiraum abgibt, insbesondere im Bereich Pricing und Marge. Zum anderen geht mit der Delegation von Tätigkeiten und dem damit zusammenhängenden operativen Risiko auch ein gewisser Kontrollverlust einher.

Ausblick

Digital Assets haben sich bereits als Anlageklasse etabliert und es ist davon auszugehen, dass die Nachfrage weiter steigen wird. Begünstigend sind bestehende Regulierungen (Schweiz, Liechtenstein) oder konkrete Regulierungsabsichten sowie deren Harmonisierung (EU mit Markets in Crypto Assets, MiCA), die Banken einen rechtlichen Orientierungsrahmen für Digital Assets zur Verfügung stellen. Zusätzlich beflügeln Finanzprodukte wie der Bitcoin Future ETF[5] die Kurserwartungen der Investoren. Mit den vorgestellten Zielbildern lässt sich eine erste Diskussion über eine Umsetzung führen, dennoch sind weitere Details zu klären, wie z. B. die Abbildung der Digital Assets im Kernbankensystem, die Abstimmung zwischen den Beständen im Kernbankensystem und auf der Blockchain sowie die Umsetzung spezifischer, regulatorischer Vorgaben. Je nach vorhandenem Knowhow, dem Risikoprofil der operativen Umsetzung oder dem gewünschten Gestaltungsfreiraum, können Banken ihren Kunden bereits heute sicher und skalierbar Digital Assets zur Verfügung stellen.

[1] https://www.blick.ch/wirtschaft/ueber-66000-dollar-bitcoin-erreicht-neues-allzeithoch-id16922979.html

[2] https://www.nzz.ch/themen/bitcoin

[3] In diesem Blogbeitrag geht es vor allem um Kryptowährungen; die hier skizzierten Szenarien lassen sich aber in ihren Grundzügen auch auf andere Arten von Digital Assets übertragen.

[4] Den Public Key kann man sich wie eine Kontonummer vorstellen, an die digitale Assets gesendet werden können, während der Private Key die Funktion eines Passworts erfüllt, mit dem man auf das entsprechende «Konto» (das Wallet) zugreifen kann, um Transaktionen durchzuführen. Einen Überblick über grundlegende Charakteristika der Blockchain vermittelt der Beitrag «Blockchain, mehr als nur ein Hype? – Eine Einführung in die Blockchain»

[5] https://www.finanzen.ch/nachrichten/devisen/bitcoin-ueber-62000-dollar-marke-bitcoin-future-etf-von-proshares-in-den-usa-wohl-kurz-vor-start-1030871122

- Positionierungsmöglichkeiten für Banken im Kontext von Digital Assets – Eine Marktbeobachtung - 13.02.2024

- Tokenisierung – Potenziale, Herausforderungen und Use Cases im Umfeld der Finanzindustrie – Teil 2 - 06.06.2023

- Tokenisierung – Potenziale, Herausforderungen und Use Cases im Umfeld der Finanzindustrie - 14.02.2023