Wie verändert Künstliche Intelligenz die Geschäftsmodelle der Finanzindustrie? (Teil 1)

Verständnis von KI-Applikationen ist erfolgskritisch

Die Beurteilung der strategischen Möglichkeiten, die der Einsatz von Künstlicher Intelligenz (KI) einem Unternehmen ermöglicht, erfordert ein fundiertes Verständnis von KI-basierten Applikationen. Ein solches Verständnis umfasst nicht nur die Kenntnis der möglichen Funktionalitäten von KI-basierten Applikationen (Dietzmann & Alt, 2020), sondern auch die Kenntnis von Eigenschaften, die diese Funktionalitäten näher beschreiben (z. B. kann der Sprachinput für die Funktionalität Speech Recognition als akustisches Signal empfangen werden oder digital in Form eines Videos vorliegen). Beides zusammen ermöglicht eine detaillierte Analyse bestehender KI-basierter Angebote, auf deren Basis Positionierungsmöglichkeiten gegenüber Wettbewerbern im Zielmarkt identifiziert werden können. Das Competence Center Ecosystems hat daher neben dem Periodensystem der Künstlichen Intelligenz die «AI Application Taxonomy» entwickelt, welche die aktuell beobachtbaren Charakteristika von KI-basierten Applikationen enthält. Die Taxonomie ermöglicht eine branchenübergreifende Sichtweise und basiert auf einer iterativen Analyse von über 100 KI-basierten Applikationen, u. a. aus den Bereichen Finance, Healthcare und Automotive. Ihr Ziel ist es, KI-Applikationen und deren Funktionalitäten im Kontext verschiedener Sektoren beschreibbar und kommunizierbar zu machen. Dadurch kann die Taxonomie zum einen bei KI-Projektvorhaben unterstützend wirken, indem die Projektparteien das Artefakt als Grundlage zur Anforderungserfassung nutzen – somit lässt sich ein einheitliches Vokabular etablieren, der unterschiedliche Wissensstand zu KI wird nivelliert und die Projektkommunikation und hiermit auch die Ergebnisse verbessert. Auf strategischer Ebene bildet sie die Grundlage für die zielgerichtete Positionierung des eigenen Angebots.

Im aktuellen und ersten Teil des Blogbeitrags stellen wir die Taxonomie vor und analysieren anschliessend eine Stichprobe europäischer KI-FinTechs. Im zweiten Teil weiten wir in der nächsten Woche die Analyse auf die Geschäftsmodelle der KI-FinTech-Applikationen aus, um daraus schliesslich strategische Positionierungsmöglichkeiten für Finanzinstitute abzuleiten.

Entwicklung der AI Application Taxonomy

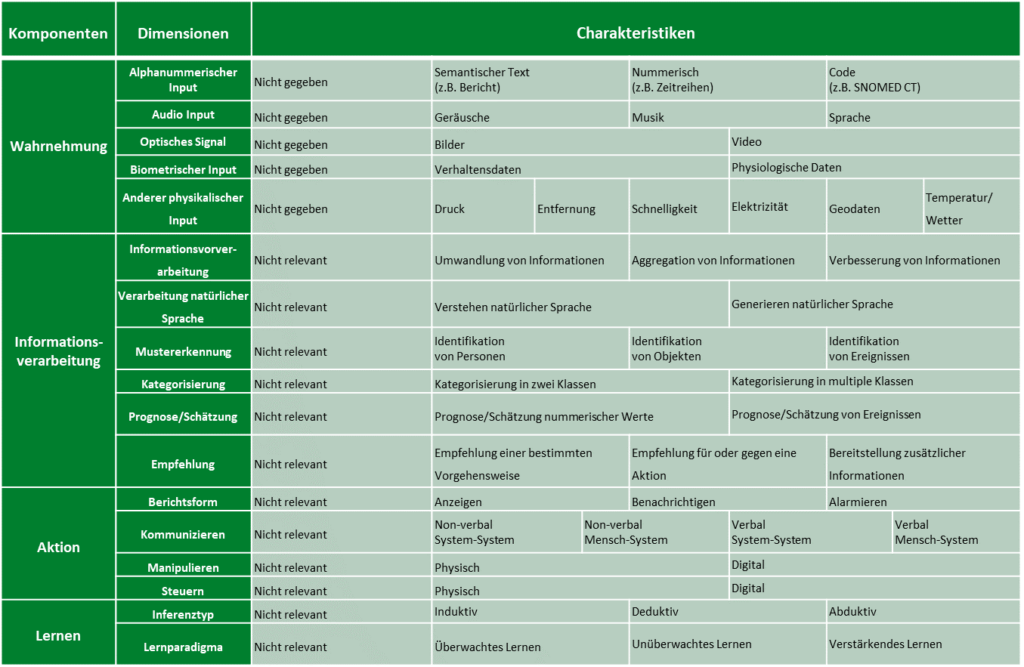

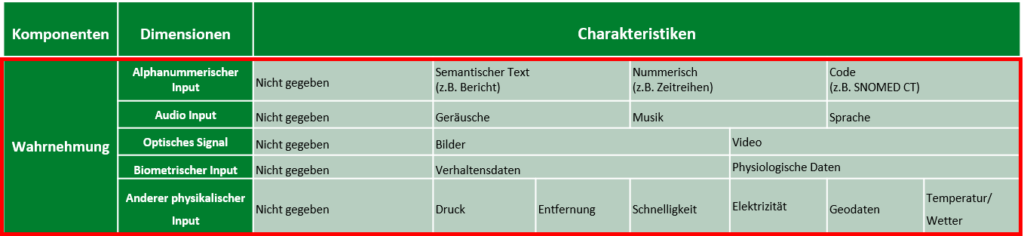

Die «AI Application Taxonomy» baut auf der KI-Perspektive von Russell und Norvig (2016) auf. Demnach sind KI-Applikationen als Agenten definiert, die über Sensoren Reize aus der Umgebung aufnehmen, sie verarbeiten, in Form einer Aktion über Aktuatoren wieder an die Umgebung abgeben und anschliessend aus der Interaktion lernen. Auf der Basis dieser KI-Definition wurde im CC Ecosystems bereits das KI-Periodensystem entwickelt, welches die Funktionen von KI entlang der Komponenten Wahrnehmung, Informationsverarbeitung, Aktion und Lernen strukturiert (Dietzmann & Alt, 2020). Diese Komponenten werden in der Taxonomie durch eine Reihe von Dimensionen näher bestimmt (siehe Abbildung 1, Spalte 2). So kann eine KI-Applikation ihre Umgebung auf unterschiedliche Weise wahrnehmen, wie zum Beispiel durch die Eingabe von Text/Zahlen, durch akustische oder optische Signale, durch biometrische Merkmale (z. B. Fingerabdruck) oder durch sonstigen physikalischen Input (z. B. Druck oder Schnelligkeit):

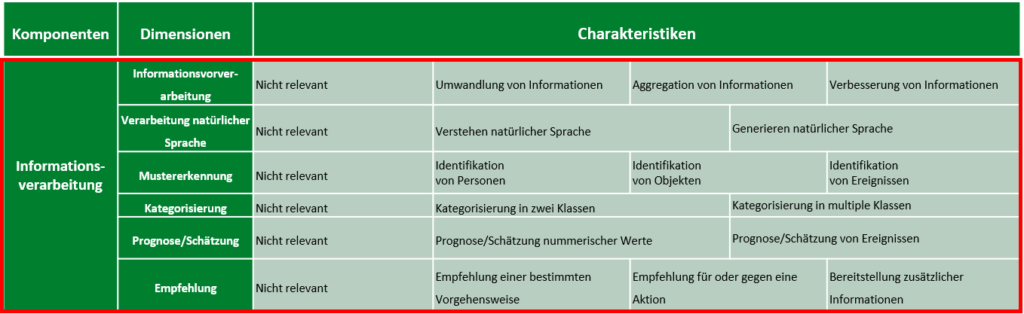

Bei der Informationsverarbeitung kann eine Vorverarbeitung in Form der Datenaggregation oder -bereinigung nötig sein, um anschliessend natürliche Sprache zu verarbeiten, Muster zu erkennen, darauf basierend wiederum Kategorien zuzuordnen sowie Prognosen, Schätzungen und Empfehlungen abzuleiten:

Die von der KI-Applikation anschliessend ausgeführten Aktionen umfassen die Kommunikation der Ergebnisse in unterschiedlicher Form an verschiedene Entitäten/Adressaten sowie die physische und digitale Manipulation oder Steuerung von Objekten.

Schliesslich kann die KI-basierte Applikation durch die in den Phasen Wahrnehmung, Informationsverarbeitung und Aktion generierten Daten mittels unterschiedlicher Inferenztypen und Lernparadigmen lernen und sich somit iterativ optimieren.

Anwendungsfälle der AI Application Taxonomy

Bei der Entwicklung von KI-Applikationen ist es besonders wichtig, dass alle Beteiligten (Entwickler, Nutzer, Entscheidungsträger) verstehen, welche Ziele mit der Anwendung verfolgt werden, in welchem Kontext sie eingesetzt wird und was sie leisten soll und kann (Anke et al., 2020). Die AI Application Taxonomy ermöglicht es, dieses gemeinsame Verständnis auch bei unterschiedlichem Wissensstand der Beteiligten herzustellen, da KI-Anwendungen mit ihrer Hilfe auf nicht-technische und daher auch für Nicht-Informatiker leicht verständliche Art und Weise charakterisiert und modelliert werden können. Die Taxonomie kann bei der Entwicklung von KI-Applikationen verwendet werden, um:

(1) die Funktionalitäten der Applikation zu beschreiben,

(2) Anforderungen an die Anwendung abzuleiten oder zu spezifizieren und

(3) geeignete KI-Technologien für die Entwicklung der Applikation auszuwählen.

So wird Kommunikationsproblemen vorgebeugt, da ein gemeinsames Verständnis über Rollen und Wissensebenen hinweg entsteht. Zudem kann das Vertrauen in neue KI-Lösungen innerhalb von Organisationen unterstützt werden, da die Applikationen mittels der Taxonomie leicht verständlich darstellbar sind. Über die anfängliche Vertrauensbildung hinaus kann die AI Application Taxonomy auch für die kontinuierliche Vertrauensentwicklung gegenüber den Mitarbeitern einer Organisation verwendet werden und den Mitarbeitern die Unsicherheit gegenüber der Technologie zu nehmen (Siau und Wang, 2018). Ausserdem kann die Taxonomie zur Schaffung von Transparenz gegenüber Nutzern und anderen Interessengruppen, wie z. B. Regulatoren, eingesetzt werden. Dies würde nicht nur das breite Verständnis für KI fördern, sondern auch zu (hoffentlich) fruchtbaren Diskussionen zu den technologischen Möglichkeiten führen. Darüber hinaus bildet die AI Application Taxonomy den ersten Schritt auf dem Weg hin zu einer strukturierten Analyse der Auswirkungen von KI in Bezug auf Geschäfts- und Organisationsmodelle.

Anwendung der Taxonomy in einer europäischen KI-FinTech-Studie

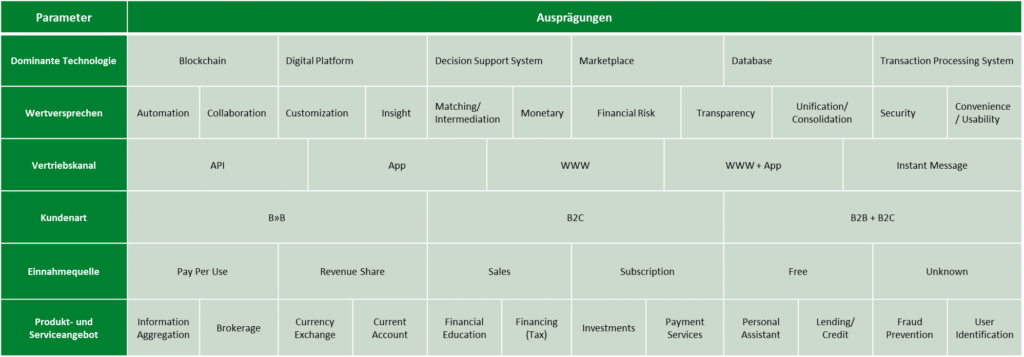

Die AI Application Taxonomy wurde in Kombination mit der von Eickhoff et al. (2017) entwickelten FinTech-Geschäftsmodell-Taxonomie (Abbildung 6) angewandt, um europäische KI-FinTech-Applikationen und ihre Geschäftsmodell-Ausprägungen zu analysieren sowie zu untersuchen, welche KI-Applikationen welche Geschäftsmodelle ermöglichen.

Hierfür wurde die Startup-Datenbank Crunchbase nach den Industrien «FinTech» und «Artificial Intelligence» durchsucht. Von den 108 für Europa erzielten Treffern sind 75 FinTechs noch am Markt. Diese FinTechs bieten 79 AI-basierte Applikationen an, welche Gegenstand der Analyse sind. Die Ergebnisse der Studie geben Einblicke in die aktuellen Auswirkungen von KI auf FinTech-Geschäftsmodelle und dienen als Landkarte für Manager der Finanzindustrie, um die eigene strategische Positionierung und zukünftige Handlungsfelder zu bestimmen.

Analyse der Archetypen von KI-Applikationen im FinTech-Sektor

Die AI Application Taxonomy wurde auf einen Datensatz von 79 KI-basierten FinTech-Applikationen angewendet. Hierbei wurde für jede Dimension der Taxonomie immer mindestens ein Charakteristikum ausgewählt. Anschliessend wurden die ausgefüllten Taxonomien mithilfe der statistischen Clusteranalyse ausgewertet, um Kombinationen von Charakteristika zu identifizieren, die typischerweise gemeinsam auftreten. Die so entstandenen Cluster ergeben die vier Applikations-Archetypen (1) Alphanummerische Prognose, (2) Interaktionsbasierte Empfehlung, (3) Bildbasierte Kategorisierung und (4) Umgebungsdatenbasierte Reaktion.

Auf den ersten Blick fällt auf, dass sich die Applikations-Archetypen vor allem durch ihre Wahrnehmungs- und Verarbeitungseigenschaften unterscheiden lassen. Im Folgenden werden die einzelnen Archetypen kurz erläutert: Applikations-Archetyp (1) fokussiert auf die Vorhersage numerischer Werten wie Aktienrenditen oder anderen Finanzkennzahlen, Archetyp (2) stellt auf Verhaltensanalysen und Empfehlungen ab, wie z. B. auf die Verarbeitung natürlicher Sprache (NLP) im Falle eines persönlichen Finanzassistenten. Archetyp (3) analysiert Bilder von Personen, Dokumenten oder sonstigen Objekten und identifiziert sie für Anwendungsfälle wie z. B. Zahlungen oder KYC, während Archetyp (4) verschiedene Umgebungsdaten verwendet, um auf Basis der hieraus generierten Erkenntnisse selbstständig physisch oder digital Soft- oder Hardware zu steuern oder zu manipulieren. Bei näherer Analyse der Archetypen fällt auf, dass sich diese historisch gesehen von (1) Alphanumerische Prognose bis (4) Umgebungsdatenbasierte Reaktion immer weiter vom ehemals klassischen Bankgeschäft wegbewegen. Dies spiegelt nicht nur die Entwicklung der Bankapplikationen selbst wider, sondern auch die sich verändernden Anforderungen an die Bankwirtschaft und die neuen Möglichkeiten, die durch die zunehmende Datenmenge und -vielfalt entstehen. Abbildung 7 listet pro Archetyp je drei beispielhafte FinTechs auf.

Die Ableitung der Applikations-Archetypen ist notwendig, da die Beurteilung der strategischen Positionierungsmöglichkeiten durch Künstliche Intelligenz wie eingangs erwähnt ein fundiertes Verständnis der KI-basierten Applikationen im jeweiligen Marktbereich voraussetzt. Daher ist die Ableitung der vier Archetypen der erste Teil der strategischen Analyse, der zweite Teil folgt im nächsten Blogbeitrag. Dort werden die Geschäftsmodell-Archetypen für die europäischen KI-FinTechs bestimmt und mit den Applikations-Archetypen in Verbindung gebracht, um schliesslich strategische Positionierungsmöglichkeiten zu bestimmen.

Referenzen

Anke, J., Poeppelbuss, J. & Alt, R. (2020). Joining Forces: Understanding Organizational Roles in Inter-organizational Smart Service Systems Engineering. In N. Gronau, H. Krasnova, K. Pousttchi, M. Heine (Hrsg.). Proceedings der 15. Internationalen Tagung Wirtschaftsinformatik. Berlin: GITO Verlag.

Dietzmann, C., & Alt, R. (2020). Assessing the business impact of Artificial Intelligence. In T. X. Bui (Hrsg.). Proceedings of the 53rd Hawaii International Conference on System Science (S. 5170-5179). Abgerufen von http://hdl.handle.net/10125/64377

Eickhoff, M., Muntermann, J. & Weinrich, T. (2017). What do FinTechs actually do? A Taxonomy of FinTech Business Models. In Y. J. Kim, R. Agarwal & J. K. Lee (Hrsg.). ICIS 2017 Proceedings. 22. Abgerufen von https://aisel.aisnet.org/icis2017/EBusiness/Presentations/22/

Russell, S. J. & Norvig, P. (2016). Artificial intelligence: a modern approach. Malaysia: Pearson Education Limited.

Siau, K. & Wang, W. (2018). Building trust in artificial intelligence, machine learning, and robotics. Cutter Business Technology Journal, 31(2), 47-53. Abgerufen von https://www.cutter.com/article/building-trust-artificial-intelligence-machine-learning-and-robotics-498981