Wie digital sind Banken tatsächlich schon? Ein Blick hinter die Kulissen

Meldungen über neue digitale Banking-Services wie Online-Hypotheken, Robo-Advisory, Crowdfunding etc. machen es deutlich: Die Digitalisierung der Finanzindustrie ist in vollem Gange. Doch inwieweit widerspiegelt sich der Wandel auch in den Geschäftsmodellen, den Strukturen und den Kulturen der Banken? Eine genauere Betrachtung zeigt: Währenddem diverse Banken ihre Serviceportfolios bereits digital ausgebaut oder unterstützt haben, ist hinter den Kulissen noch einiges beim Alten.

Veränderung ist keine Erscheinung der Neuzeit – ganz im Gegenteil. Schon grosse Philosophen wie Kant, Hobbes oder Machiavelli haben sich mit Change-Prozessen und ihren Auswirkungen auseinandergesetzt. Ihre Erkenntnisse haben über die Zeit weder an Aktualität noch an Brisanz eingebüsst. Auch die Wissenschaft hat zahlreiche Modelle zum Change-Management hervorgebracht: Das 3-Phasen-Modell von Kurt Lewin, das Modell der 8 Phasen von John P. Kotter oder das Konzept der lernenden Organisation von Peter M. Senge sind nur einige prominente Beispiele.

Der Wandel war und ist für Organisationen und ihre Mitarbeitenden eine schwierige und herausfordernde Aufgabe. Der Verlust des Gewohnten wiegt oft schwerer, als die Aussicht auf einen unbekannten und unsicheren Gewinn. Es erstaunt deshalb nicht, dass bis zu zwei Drittel der Veränderungsprojekte in Organisationen abgebrochen werden, scheitern oder das angestrebte Ziel nicht erreicht wird.

Diese Tatsache soll jedoch nicht als Einladung für die Banken verstanden werden, sich den aktuellen Entwicklungen nicht zu stellen. Schliesslich ist die Technologie als Treiber der digitalen Business Transformation bekanntlich weder aufzuhalten noch zu ignorieren.

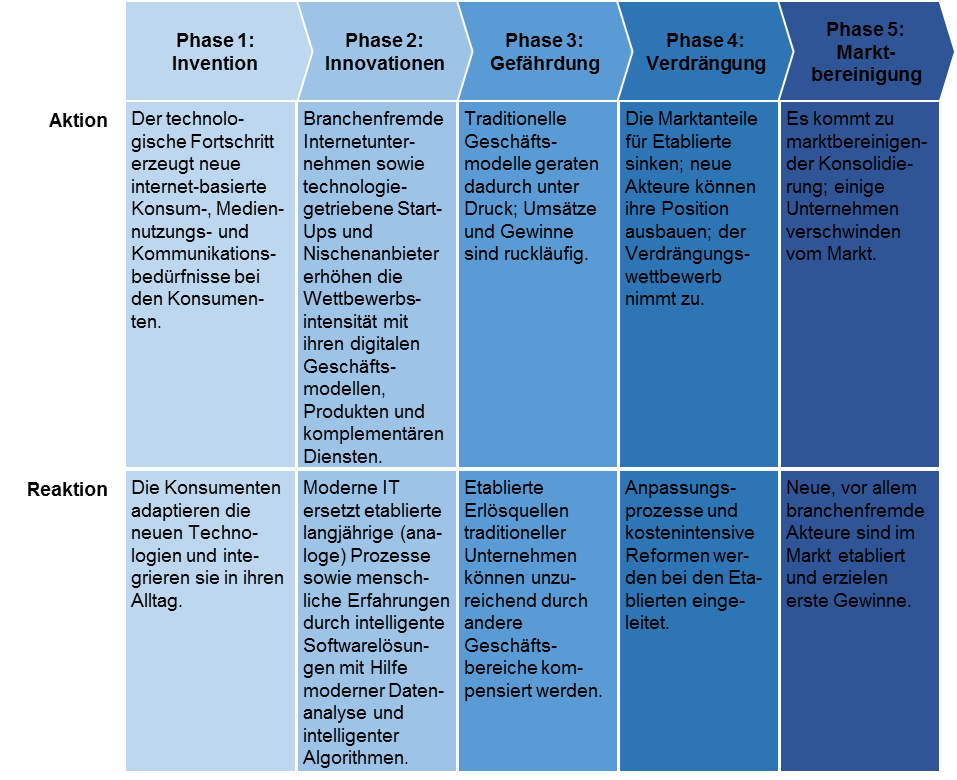

Das nachfolgende Phasenmodell veranschaulicht den Verlauf des digitalen Strukturwandels:

Quelle: Deutsche Bank Research, FinTec – Digitale (R)evolution im Finanzsektor 2014

Je nach Fragestellung befindet sich die Finanzindustrie zwischen den Phasen 3 und 4. Und spätestens jetzt müssen einschneidende Anpassungen ihrer IT- und Organisationsstrukturen in die Wege geleitet werden. Denn eines ist gewiss: Über Nacht wird niemand digital.

Technologie als Enabler von Effizienz, Innovation, ganzheitlicher Bedürfniserfüllung und Erreichbarkeit

Die Digitalisierung in der Bankenwelt verfolgt aus technologischer Sicht das Ziel, die Geschäfts- und IT-Prozesse unter Einbezug der relevanten Daten und mittels geeigneter IT-Anwendungen über alle Kundenkontaktpunkte hinweg und in der Verarbeitung zu unterstützen und diese wo möglich und sinnvoll zu automatisieren. Dadurch werden die Prozesse zielgerichtet, effizient und schnell.

Zudem erlauben es neue Technologien physische Services zu digitalisieren, diese zu ergänzen und/oder neuartige, innovative Anwendungen zu entwickeln, um aus Marktoptik zu differenzieren und Wettbewerbsvorteile zu erschliessen. Ein stetes Marktmonitoring von IT-Trends ist dabei essentiell für die zukünftige Ausgestaltung der Banken und ihrer Serviceportfolios.

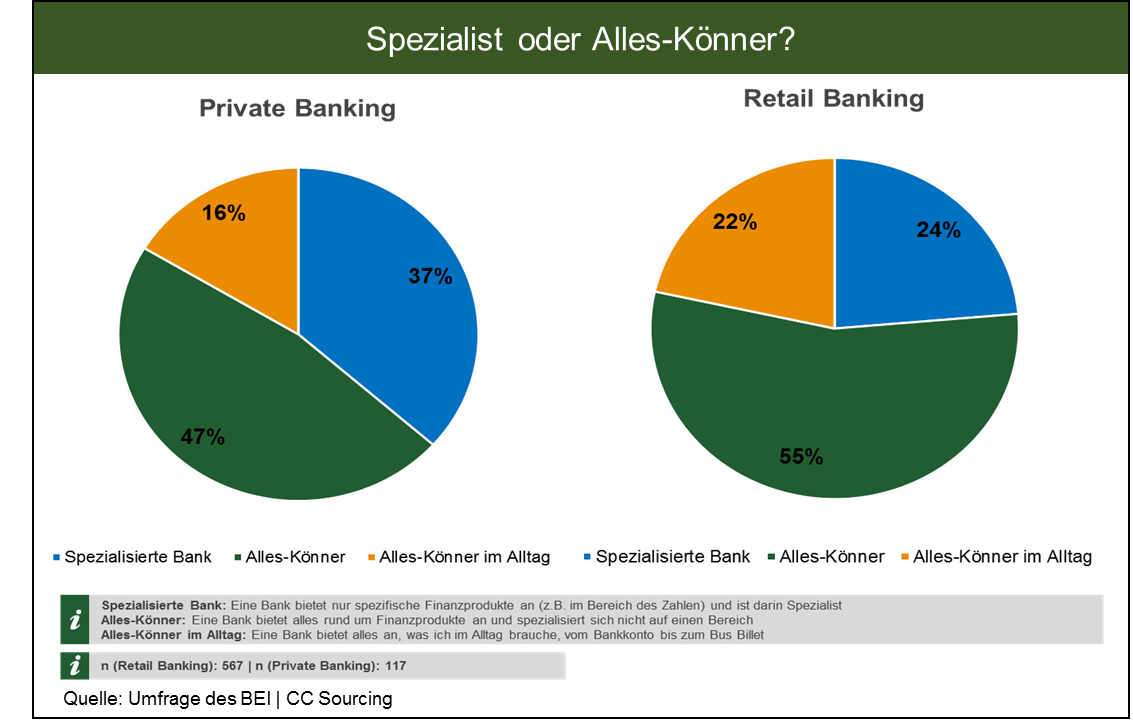

Bei der Konzeption von neuen Services ist insbesondere dem Wunsch der Kunden nach Convenience, ganzheitlicher Bedürfniserfüllung und Erreichbarkeit Rechnung zu tragen – notabene alles Begehrlichkeiten, deren Ursprung ebenfalls im technologischen Fortschritt zu finden ist. Services müssen demnach einfach und flexibel sein und einen themenübergreifenden Nutzen stiften. So besagt eine Privatkundenumfrage des CC Sourcing aus dem Jahr 2015, dass Kunden von ihrer Bank eine «Alles-Könnerin» erwarten, die in ihrem Alltag im Sinne einer Assistenz auftritt und die auch für Fragestellungen zur Verfügung steht, die über reine Finanzdienstleistungen hinausgehen:

Fachübergreifendes Spezialistenwissen und ganzheitliche Services sind also gefragt. Doch wie kann diesen Forderungen in einer zunehmend komplexen Welt begegnet werden? Die Antwort lautet auch hier: Durch die Digitalisierung – oder genauer durch digitale Vernetzung innerhalb und über die Unternehmensgrenzen hinweg. Damit können Services konzipiert werden, die eigene und auch branchenfremde Komponenten enthalten und die aus einem Netzwerk verschiedener Anbieter heraus erbracht werden. Ko-Kreation und Ko-Evolution statt Konkurrenz lautet die Devise. Es resultieren sogenannte Ecosysteme, bei denen mehrere Akteure innerhalb eines Netzwerks technologiegestützt gemeinsam Kundenbedürfnisse ganzheitlich bedienen.

Damit Services automatisiert und für Kunden gut erreichbar sind, müssen sie standardisiert, integriert und über möglichst viele verschiedene Kanäle (Smartphones, Chats, Tablets etc.) nutzbar sein. Dies bedingt offene und flexible IT-Infrastrukturen, die einerseits die Einbindung neuer Services und andererseits den Datenaustausch zwischen verschiedenen digitalen Anwendungen und Endgeräten ermöglichen. Damit fallen aufwändige oder störende Medienbrüche und/oder Doppelerfassungen auf Seiten des Kunden sowie der Bank weg und Informationen stehen zentral zur Verfügung.

Neue Fähigkeiten sind gefragt

Diese Entwicklungen und Anforderungen machen es deutlich: Die digitale Business Transformation setzt vielfältige neue Fähigkeiten auf Seiten der Banken voraus. Die anstehenden Veränderungen dringen tief in ihre Management-, Kern- und Unterstützungsprozesse hinein und beeinflussen ihre Geschäftsmodelle nachhaltig.

Chancen bieten sich insbesondere für jene Banken, die es verstehen, neue Trends und Technologien zu erkennen, innovative und ganzheitliche Services zu konzipieren, mit allen wichtigen Akteuren intern und extern zu kollaborieren und letztlich Services rasch und flexibel in ihre IT-Infrastruktur einzubetten. Dies bedingt allerdings die Bereitschaft, eine neue digitale Unternehmenskultur aufzubauen und alte Muster über Bord zu werfen. Historisch gewachsene IT-Infrastrukturen müssen genauso geöffnet und flexibilisiert werden wie auf Stabilität und Kontinuität ausgerichtete Organisationsstrukturen. Die enge Vernetzung der internen Fachbereiche und über die Unternehmensgrenzen hinweg ist ein weiterer grosser Paradigmenwechsel. Und last but not least ist die IT-Affinität der Bankmitarbeitenden gezielt aufzubauen und zu fördern.

Vor diesem Hintergrund ist es durchaus nachvollziehbar, dass sich verschiedene Digitalisierungsinitiativen bei genauerer Betrachtung als isolierte Marketingkampagnen entpuppen, die v.a. auf Image und Quick-Wins ausgerichtet sind.

Wir sind überzeugt davon, dass eine erfolgreiche digitale Business Transformation spätestens jetzt konsequent und auf allen Unternehmensebenen vorangetrieben werden muss. Konkret bedeutet das für die Banken, dass ihre Digitalisierungsbestrebungen weit über die Industrialisierung oder das digitale Kopieren bestehender Services hinausgehen müssen. Vielmehr sind strategische, strukturelle und kulturelle Veränderungsprozesse in die Wege zu leiten und die bestehenden Geschäftsmodelle sind konsequent in Richtung digitale Zukunft zu transformieren. Im Zentrum aller Bestrebungen stehen der Kunde und seine Bedürfnisse, die Technologie ist als Enabler für Innovation im Serviceangebot und Automatisierung zu verstehen.

Das Kompetenzzentrum Sourcing in der Finanzindustrie (kurz CC Sourcing) der Institute für Wirtschaftsinformatik der Universitäten St.Gallen und Leipzig widmet sich in den nächsten rund zwei Jahren vertieft der digitalen Business Transformation. Gemeinsam mit verschiedenen Partnerunternehmen werden Frameworks und Instrumente für eine erfolgreiche Umsetzung erarbeitet. Dazu zählt beispielsweise eine Landkarte, die – basierend auf der Analyse erfolgreicher Transformatoren – die entscheidenden Fähigkeiten für eine erfolgreiche Transformation herausschält. Zudem erarbeiten wir Guidelines zur Organisation und Steuerung von Ecosystemen. Ebenso entwickeln wir ein Disruptionsframework, damit die Relevanz von neuen Technologien strukturiert bewertet und Handlungsmassnahmen abgeleitet werden können.

Wir freuen uns, Ihnen an dieser Stelle über gewonnene Erkenntnisse und Resultate zu berichten. Haben Sie Fragen zu einem bestimmten Thema oder wünschen Sie weitere Informationen zur digitalen Business Transformation? Wir sind gerne für Sie da.