Weiterentwicklung der Kernbankensysteme in der Schweiz – ein Marktüberblick

Die neuste Publikation des Kernbankenradars stellt die Charakteristiken der in der Schweiz etablierten Kernbankensysteme dar und geht auf deren Weiterentwicklungen in den letzten und nächsten paar Jahren ein.

Dies ist ein Auszug aus dem ausführlichen Artikel.

Der Core Banking Radar hat die acht für die Schweiz relevantesten Kernbankensysteme bereits in den Jahren 2017/2018 mit einer umfassenden Methodik untersucht. 2022/2023 erfolgte nun eine Neuauflage der Interviews mit Repräsentanten dieser in der Schweiz etablierten Systeme, um zu erfahren, in welche Richtung sich die Systeme weiterentwickelt haben.

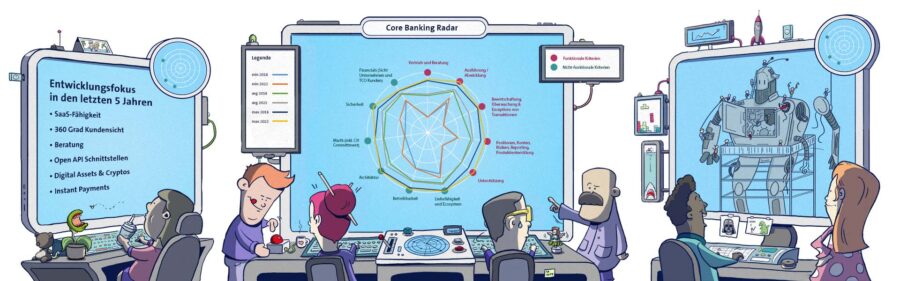

Auf folgende konkrete Themen fokussierten die Systeme gemäss Interviews ihre Entwicklungen über die letzten fünf Jahre (sortiert nach Anzahl Nennungen unter den Kernbankensystemen):

- SaaS (Software as a Service)

- Kundenverhaltensanalyse / Data Science / 360 Grad Kundensicht

- Beratung

- Open API Schnittstellen / Open Platform

- Digital Assets / Kryptos

- Instant Payments (Services)

Kernbankensysteme haben sich demnach in den letzten Jahren mit vier übergreifenden Aktivitäten beschäftigt:

- Schrittweise Erneuerung der Infrastruktur und Steigerung der Cloud-Fähigkeit

Während die Sinnhaftigkeit von Cloudinstallationen früher hinterfragt wurden, arbeiten die Hersteller der Kernbankensysteme inzwischen systematisch an der Unterstützung neuer Infrastruktur inkl. der Cloud-Fähigkeit. - Optimierung des Systems mit ausgewählten Neuerungen

Der funktionale Umfang der Kernbankensysteme hat sich kaum verändert. Wir haben es mit reifen Systemen und einem schon umfassenden Funktionsumfang zu tun. Alle Systeme setzen auf Optimierungen, was sich durch ausgewählte Neuerungen zeigt, welche auf die Verbesserung und die Sicherheit des laufenden Betriebs abzielen. Nur wenige Systeme gehen in neue Bereiche hinein, wie beispielsweise Funktionserweiterung um Versicherungsleistungen. - Partnering und Aufbau eines Partnerecosystems für spezifische Zusatzleistungen

Architektonisch setzen die Systeme auf Öffnung, welche essenziell ist, um spezifische Zusatzleistungen im Ecosystem abzudecken. Das Verständnis von Ecosystems hat sich verändert. Bei vielen Herstellern war die Abdeckung in der Kategorie Ecosystem schon im Jahr 2018 hoch, damals aber noch sehr fokussiert auf die Zusammenarbeit mit Lieferanten, während der Begriff heute auch Kunden, weitere Partner sowie deren Umfeld zur Abdeckung der Customer Journey umfasst. - Ergänzung spezifischer Services wie Instant Payment oder Digital Assets

Die Ergänzung spezifischer Services wie kryptische Assets und Instant Payments nutzen unterschiedlichste Funktionalitäten, was insgesamt den Abdeckungsgrad verschiedener Funktionalitäten erhöht.

Funktional sind die Systeme schon so weit, dass der Fokus in Zukunft wenig auf der Einführung neuer Funktionalitäten liegen wird. Natürlich werden regulatorische Neuanforderungen implementiert, wie bspw. Instant Payment oder das Datenschutzgesetz Schweiz. Neue Funktionalitäten wie die Hybride Beratung und das Portfolio-Risikomanagement sind in Arbeit. Zudem möchten einige Systeme weitere webbasierte Frontends (Beratung, Vorsorge, etc.) einführen.

Die Ergänzung spezifischer Services wird auch in Zukunft im Fokus stehen, insbesondere digitale Währungen gehören weiterhin zu den explizit genannten Entwicklungsbereichen.

Im nicht-funktionalen Bereich der Architektur sprechen die Hersteller davon, in den nächsten Jahren in neue Infrastrukturunterstützung, Cloud-Fähigkeit, SaaS und BaaS sowie in die Öffnung via Open API zu investieren. Auch die Bereitstellung von Embedded Finance ist für einige Systeme ein Thema der nächsten Jahre.

Microservices sind auf der Roadmap vieler Anbieter zu finden und unterstreichen damit das Augenmerk auf die Erneuerung der Infrastruktur.

Im Bereich Betreibbarkeit zahlen die geplante Erhöhung des Automatisierungsgrades sowie die Reduktion der Downtime auf das Konto der Erneuerung und Stabilisierung ein.

Alle Hersteller beschäftigen sich mit der Öffnung des eigenen Systems. Dies bringt für sie deshalb ein Abwägen oder eine Kombination der folgenden Optionen mit sich:

Stufe1: Individualintegration: Positionierung als Provider ohne Integrationsplattform, der allerdings API-Anbietende und Konsumierende (Fintechs und Banken) koordiniert und eigene APIs zur Integration in andere Plattformen (BaaS-Dienstleistungen) zur Verfügung stellt

Stufe 2: Integrationsplattform: Angebot eines Sets an aggregierten und kombinierbaren APIs auf einer Integrationsplattform (Finnova Open Platform oder Swisscom Integration Layer)

Stufe 3: API-Marktplatz: Bereitstellung einer Plattform bzw. eines API-Marktplatzes (über bspw. SIX bLink oder Swisscom Open Business Hub), bei welchem auch Drittanbieter ihre Services platzieren

Wie sich der Kernbankenmarkt Schweiz weiterentwickelt, wird weiterhin kontinuierlich vom Core Banking Radar untersucht und beschrieben. Eine Übersicht der Charakteristiken der etablierten Systeme findet sich im ausführlichen Artikel.

Der Core Banking Radar aus der Zusammenarbeit von Business Engineering Institute St. Gallen (BEI) und Swisscom analysiert seit 2017 die gängigsten und aufkommende Kernbankensysteme in der Schweiz in regelmässigen Abständen mit einem umfangreichen Beurteilungsmodell.