Was ist Robo-Advice und warum sollte uns das interessieren?

Online-Vermögensverwaltung erlebt in Deutschland seit einigen Jahren einen rasanten Aufschwung. Seit 2017 wuchs die Anzahl der Nutzer um den Faktor 7 von ca. 291.000 im Jahr 2017 auf ca. 2,01 Millionen im Jahr 2020 (vgl. Statista 2020), während das Anlagevolumen sich von ca. 756 Millionen Euro auf 8,068 Milliarden Euro mehr als verzehnfachte (vgl. Statista 2020). Ausschlaggebend für diesen Trend sind vor allem zwei Faktoren: zum einen der durch die Finanzkrise 2007 verursachte Vertrauensverlust in die persönliche Bankberatung, zum anderen die zunehmende Nachfrage nach digitalen Angeboten durch die Digital Natives. Die neue, mit Smartphone und Tablets aufgewachsene Kundengeneration, auch bekannt als „Generation Y“, ist viel mehr der elektronischen Kommunikation verbunden, wodurch der persönliche Kontakt wie beispielsweise zu Kundenberatern bei Banken an Relevanz verliert (vgl. Alt/Puschmann 2016, 29). Im Zuge des Wandels vom persönlich-individuellen Kundenerlebnis bei einer Bank hin zu dem Wunsch standardisierter und digitalisierter Prozesse gewinnt „Robo-Advice“, das die persönliche, menschliche Beratung durch das Angebot algorithmenbasierter Anlagevorschläge ersetzt, zunehmend an Bedeutung (vgl. Dapp 2016, 1).

Aus diesem Grund möchte ich in dieser Beitragsreihe über die nächsten Wochen einen Überblick darüber geben, was Robo-Advice ist, welche Geschäftsmodelle und Strategien Robo-Advisors verfolgen und wie sich der traditionelle Kundenberatungsprozess durch den Einsatz von Robo-Advice verändert. Die Beiträge basieren auf meiner Bachelorarbeit „Eine Analyse des Einflusses von Robo-Advice auf den Kundenberatungsprozess im Kapitalanlage-Bereich“, die ich am Institut für Wirtschaftsinformatik der Wirtschaftswissenschaftlichen Fakultät der Universität Leipzig verfasst habe. Im heutigen Beitrag geht es darum, wie Robo-Advice definiert wird und wie es entstanden ist, ob es sich dabei um eine ernst zu nehmende Konkurrenz für Banken handelt und auf welchem Stand der Entwicklung sich Robo-Advisors mittlerweile befinden. Kommen wir nun zur Titelfrage:

Was ist Robo-Advice?

Diese Frage ist tatsächlich gar nicht so einfach zu beantworten. Das liegt unter anderem daran, dass sich der Umfang des Serviceangebots und die Geschäftsmodelle unterschiedlicher Robo-Advisors stark voneinander unterscheiden (vgl. Hölscher/Nelde 2018, 68). Aber davon einmal abgesehen ist allein der Begriff schon umstritten, weil Robo-Advisors, zu Deutsch „Roboter-Berater“, erstens in den meisten Fällen überhaupt nichts mit Künstlicher Intelligenz, also mit Robotern, zu tun haben und zweitens genauso wenig mit traditioneller Beratung, d. h. einem individuellen Dialog zwischen einem Berater und einem potenziellen Anleger. Interessanterweise wird der Begriff auch hauptsächlich in der Finanzindustrie verwendet, auch wenn die Idee der robotergestützten Beratung prinzipiell auf viele Branchen angewendet werden könnte (vgl. Bahlinger/Reichert 2018, 1f).

Lässt man diese Überlegungen einmal beiseite und betrachtet die Definition des Bundesverbands deutscher Banken, so handelt es sich bei Robo-Advisors um ein „[…] Algorithmen-basiertes Empfehlungs-Management für die Anlageberatung.“ [Bundesverband deutscher Banken e. V. 2017, 2], in der Realität meist in Form einer Online-Plattform. Der Kern der Robo-Advisory besteht darin, den traditionellen, von einem menschlichen Berater geführten Kundenberatungsprozess einer Kapitalanlage bestmöglich durch Algorithmen und ohne das Eingreifen eines solchen Beraters nachzubilden (vgl. Hölscher/Nelde 2018, 68). Dies ist allerdings eine Idealvorstellung; bei den meisten Lösungen handelt es sich derzeit um eine sogenannte „Risikoprofilierung“, durch die die Risikoneigung und die Risikotragfähigkeit der Kunden ermittelt werden, um so ein geeignetes Portfolio anbieten zu können. In den meisten Fällen verzichten die Anbieter der Robo-Advisors sogar auf eine solche Ermittlung des Risikos und erfragen lediglich die Risikobereitschaft des Kunden (vgl. Bahlinger 2018, 28).

Robo-Advice – die Evolution einer ernst zu nehmenden Konkurrenz?

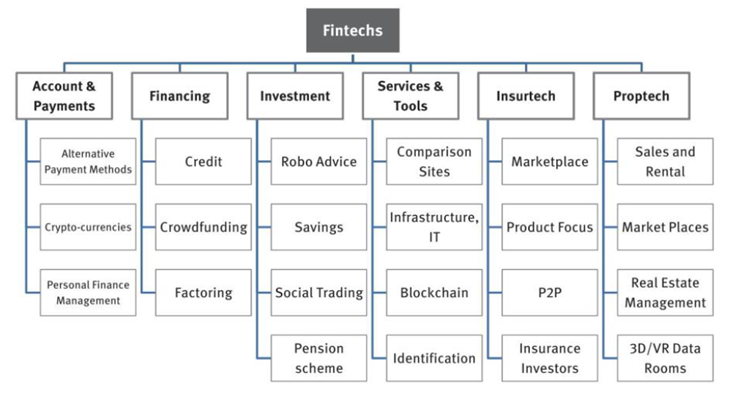

Der Ursprung des Geschäftsmodells der Robo-Advisors geht auf das Jahr 2008 zurück, in dem die US-amerikanischen „Fintechs“ „Wealthfront“ und „Betterment“ erstmals mit dem Gedanken der Robo-Advisory gegründet wurden (vgl. Hölscher/Nelde 2018, 68). Der Begriff „Fintech“ ist die Abkürzung von „financial technology“, zu Deutsch „Finanztechnologie“ und beschreibt zum einen innovative IT-Finanzlösungen, zum anderen aber auch genau diese Unternehmen, welche jene Lösungen anbieten (vgl. Puschmann 2017, 70). Dabei lassen sich Fintechs in sechs Kategorien unterteilen, welche wiederum unterschiedliche Geschäftsmodelle beinhalten, wie in Abbildung 1 zu sehen ist.

Das Geschäftsmodell Robo-Advice gehört zum Bereich Investment-Fintech. Ein Fintech mit Schwerpunkt Robo-Advice lässt sich alternativ auch als „Banktech“ bezeichnen (vgl. Alt et al. 2018, 239). Bis zum Jahre 2014 war der Begriff eines „Fintechs“ noch eher unbekannt, vor allem in Deutschland. Dies änderte sich rasant, als unter anderem hierzulande im besagten Jahr die ersten Robo-Advisors namens „vaamo“, heute „moneyfarm“, und „quirion“ gegründet wurden (vgl. Alt et al. 2018, 235, Bloch/Vins 2017, 117). Heute (Stand: Dezember 2020) ist Deutschland mit seinen 30 Robo-Advisors einer der weltweit grössten Märkte (vgl. Franke 2020).

Ausschlaggebend für die Entstehung des robotergestützten Geschäftsmodells war der eingangs erwähnte Vertrauensverlust gegenüber der Bankenbranche, aber auch die mittlerweile vorhandene technologische Umsetzbarkeit. Vor allem sah man aber die Chance darin, den Zugang zum Kapitalmarkt durch geringe Gebühren einem viel breiteren Publikum zu ermöglichen (vgl. Ernst & Young 2018, 3). Eine potenzielle Kundengruppe war zum Beispiel die einkommensschwache junge Generation, der es meist nicht möglich war, kostenintensive und traditionelle Anlageberatung in Anspruch zu nehmen. Diese durch die Banken vernachlässigte Kundengruppe galt es durch Robo-Advice zu bedienen (vgl. Sironi 2016, 25). Dementsprechend gibt es bis heute (Stand: Dezember 2020) die Möglichkeit, ab einer Mindestanlage oder monatlichen Sparrate von einem Euro in den Kapitalmarkt zu investieren (vgl. Hölscher/Nelde 2018, 69, Franke 2020).

Anfangs wurden Robo-Advisors bzw. die jungen Fintechs von den traditionellen Vermögensverwaltern und Banken als keine ernst zu nehmende Konkurrenz eingestuft (vgl. Puchalla 2017, 98). Laut einer Umfrage des Instituts für Vermögensverwaltung der Hochschule Aschaffenburg (vgl. Institut für Vermögensverwaltung (Hochschule Aschaffenburg) 2016, 34) fühlten sich lediglich sechs bis sieben Prozent aller 134 befragten Vermögensverwalter im Jahre 2016 durch Robo-Advice bedroht. Dieser Eindruck änderte sich binnen weniger Jahre mit dem rapiden Wachstum der Robo-Advisors. So kommt es mittlerweile vermehrt zu Kooperationen, da so Banken bzw. Vermögensverwalter den Zugang zu neuen Kundengruppen erlangen und Robo-Advisors im Gegenzug Unterstützung bei Transaktionen, Regulation und bei der Skalierung ihrer Geschäftsmodelle erhalten (vgl. Puchalla 2017, 98). Hierbei kommen drei Kooperationsformen zur Anwendung:

- die „White-Label-Lösung“,

- die „Plattform-Lösung“ und

- die „Software-as-a-Service-Lösung“.

Die einfachste und unkomplizierteste Variante ist die „White-Label-Lösung“, bei der der zu kooperierende Robo-Advisor lediglich seine vollständige Dienstleistung im Design des Unternehmens und unter dessen Namen anbietet. Die Gefahr dieser Methode für die Bank ist eine mögliche Abwanderung der Kunden hin zu den Robo-Advisors. Bei den zwei weiteren Kooperationsformen tritt der Robo-Advisor als reiner IT-Dienstleister auf, der die Produkte und Prozesse der Bank digital umsetzt. Somit bleibt der Anlageberater der Bank den Kunden bei diesen zwei Lösungen für Rückfragen erhalten. Der einzige Unterschied ist der, dass dem Robo-Advisor bei der Plattform-Lösung die Abwicklung und Depotführung zugeteilt werden kann, während bei der Software-as-a-Service-Lösung alle nicht-technischen Aufgaben bei der Bank verbleiben (vgl. Klein 2017, 19).

Auf dem Weg zum intelligenten, robotergestützten Anlageberater

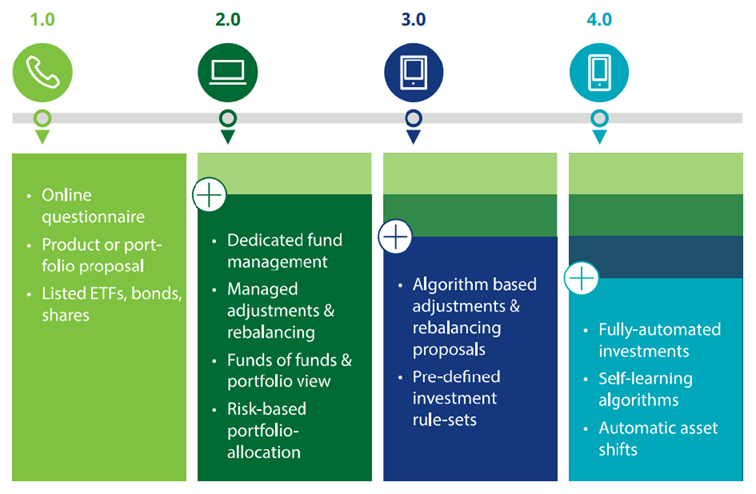

Seit Entstehung des neuen Geschäftsmodells hat sich Robo-Advice in seiner Komplexität stets gesteigert. Die folgende Abbildung 2 zeigt die vier Evolutionsstufen auf.

Dabei wird jede Evolutionsstufe durch die Eigenschaften der jeweils vorangegangenen ergänzt. Ein Robo-Advisor der ersten Generation stellt eine Art Werkzeug dar, mit dem angehende Investoren anhand ihrer Antworten in einem Online-Fragebogen Produkt- oder Allokationsvorschläge einsehen können. Die Investment-Produkte wählt der Robo-Advisor hierbei aus einer vorgegebenen Liste. Demnach ist der Kunde für den Kauf und die Verwaltung der Anlagen selbst verantwortlich. Die zweite Generation der Robo-Advisors verfügt über eine Investment-Plattform, über die der Kunde mithilfe eines zur Verfügung gestellten Accounts direkt in vorgefertigte Investmentfonds investieren kann. Vermögensmanager führen die Kaufaufträge aus, erstellen die Vermögensallokationen und überwachen den gesamten Prozess. Die dritte Evolutionsstufe der Robo-Advisors, auf der sich heute (Stand: Dezember 2020) der Großteil aller Anbieter befindet, basiert auf Algorithmen, die Investmententscheidungen und Portfolioanpassungen nach einer zuvor bereits festgelegten Strategie vorschlagen. Bei dieser Art von Robo-Advisors verläuft der Prozess überwiegend automatisiert, ein Investmentmanager führt final lediglich eine Überprüfung durch. Robo-Advisors 4.0 bieten schließlich das Maximum an Automatisierung mit integrierter Künstlicher Intelligenz und somit selbstlernenden Algorithmen, die in der Lage sind, in Echtzeit bei Marktschwankungen oder individuellem Interesse des Anlegers eigenständig An- sowie Verkäufe zu tätigen. Eine derartige Form des Robo-Advisors scheint bislang noch nicht zu existieren (vgl. Deloitte 2016, 2f).

Welche Geschäftsmodelle und Strategien Robo-Advisors in Deutschland nutzen, erkläre ich nächste Woche im zweiten Beitrag meiner Serie zu Robo-Advice. Also schaut vorbei oder registriert euch, um keinen der Beiträge zu verpassen.

Quellen

| [Alt et al. 2018] | Alt, R., Beck, R., Smits, M.T., FinTech and the transformation of the financial industry, in: Electronic Markets, 28 (2018) 3, S. 235–243. |

| [Alt/Puschmann 2016] | Alt, R., Puschmann, T., Digitalisierung der Finanzindustrie, Springer-Verlag, Berlin, 2016. |

| [Bahlinger/Reichert 2018] | Bahlinger, T., Reichert, S., Digitale Beratung – Verfügbarkeit intelligenter Software für die Finanzberatung – Auf der Suche nach Künstlicher Intelligenz bei Fintechs, Technische Hochschule Nürnberg, 2018. |

| [Bloch/Vins 2017] | Bloch, T., Vins, O., Private Banking via FinTech: Strategie und Schnittstellen, in: Fleischer, K., Trends im Private Banking, 3. Aufl., Bank-Verlag GmbH, Köln, 2017, S. 111–128. |

| [Bundesverband deutscher Banken e.V. 2017] | Bundesverband deutscher Banken e.V., Positionspapier des Bankenverbandes zu Robo-Advice, Berlin, 2017. |

| [Dapp 2016] | Dapp, T.-F., Robo Advice, Deutsche Bank Research, 2016. |

| [Deloitte 2016] | Deloitte, The expansion of Robo-Advisory in Wealth Management, Deloitte GmbH Wirtschaftsprüfungsgesellschaft, 2016. |

| [Ernst & Young 2018] | Ernst & Young, The evolution of Robo-advisors and Advisor 2.0 model, 2018. |

| [Franke 2020] | Franke, D., Robo-Advisor – Vergleich und Erfahrungen 2020, Franke-Media.net, 2020, URL: https://www.brokervergleich.de/robo-advisor/, accessed 16.12.2020. |

| [Hölscher/Nelde 2018] | Hölscher, R., Nelde, M., Darstellung, Funktion und Portfolioaufteilung von Robo-Advisory, in: Zeitschrift für das gesamte Kreditwesen (2018) 2, S. 68–73. |

| [Institut für Vermögensverwaltung (Hochschule Aschaffenburg) 2016] | Institut für Vermögensverwaltung (Hochschule Aschaffenburg), Ergebnisse der dritten Befragung, 2016. |

| [Klein 2017] | Klein, G., Robo Advisor: Kooperation statt Konkurrenz, in: bank und markt (2017), S. 18–20. |

| [Puchalla 2017] | Puchalla, G., Finanztechnologie 2.0: Vom Kooperationspartner zum Trusted Advisor, in: Fleischer, K., Trends im Private Banking, 3. Aufl., Bank-Verlag GmbH, Köln, 2017, S. 95–110. |

| [Puschmann 2017] | Puschmann, T., Fintech, in: Business & Information Systems Engineering, 59 (2017) 1, S. 69–76. |

| [Sironi 2016] | Sironi, P., FinTech Innovation, John Wiley & Sons, Chichester, 2016. |

| [Statista 2020] | Statista, Robo-Advisors, 2020. |

- Robo-Advice – Ersatz für den menschlichen Anlageberater? - 29.01.2021

- Was macht einen Robo-Advisor aus? - 22.01.2021

- Robo-Advisors vs. traditionelle Kundenberater - 08.01.2021