Unternehmensübergreifender Datenaustausch in einem branchenübergreifenden Vertrauensnetzwerk – vielfältige Mehrwerte für Kunden, Unternehmen und Partner!

Wir leben in einer Welt, in der Unternehmen enorm viele Daten über uns, unser Konsumverhalten sowie über unsere Werte und Einstellungen haben. Daten werden vielfach auch als Rohstoff des 21. Jahrhunderts bezeichnet [1]. Dennoch gibt es diverse Alltagssituationen, in denen wir jedes Mal aufs Neue unsere Daten erfassen müssen. Wieso können diese Daten nicht einmal gespeichert und dann immer wieder übernommen werden?

Insbesondere umfangreichere Geschäftsfälle wie die Eröffnung eines Bankkontos oder eines Accounts bei einem FinTech erfordern jeweils mehrere Minuten Zeitaufwand für ein wenig mehrwertstiftendes Kundenerlebnis – wäre es nicht grossartig, wenn man beim Onboarding jeweils alle mühsamen Schritte, welche die Datenerfassung betreffen, überspringen und gleich mit der Beratungsleistung resp. der effektiven Befriedigung seiner Kernbedürfnisse starten könnte?

Diese und weitere Fragestellungen werden seit etwas mehr als einem halben Jahr im Rahmen einer Workshopserie des OpenBankingProject.ch (OBP[i]) betrachtet und gemeinsam mit mehr als 30 Unternehmen aus der Schweizer Finanzbranche diskutiert. Dieser Beitrag soll einen Überblick über den Hintergrund, erste Lieferergebnissen sowie über den aktuellen Erkenntnisstand der Bestrebungen im Rahmen der Workshopserie des OpenBankingProject.ch geben.

Hintergrund und Ausgangslage

Das OpenBankingProject.ch befasst sich mit der Bereitstellung von standardisierten Bausteinen für die Umsetzung von Open Banking in der Schweiz. Es wird eine gesamtheitliche und standardisierte Öffnung in allen bankfachlichen Bereichen (Zahlen, Anlegen, Finanzieren und Vorsorgen) angestrebt. In diesem Zusammenhang hatten das Projektteam sowie die Partner von OBP seit längerem die Themen «Customer Onboarding» sowie «Client Lifecycle Management» im Blick.

Das Onboarding von Neukunden ist bei vielen Banken, vor allem im Retail-Segment, ein sehr ressourcenintensiver Prozess. Nebst Identifikationsdaten werden je nach Geschäftsfall auch weitergehende Informationen wie Gesamtvermögen, Gesamteinkommen, Herkunft des Geldeingangs, Beruf, Herkunft des Vermögens, Kenntnisse und Erfahrungen im Anlagegeschäft, etc. benötigt. Letztere sind insbesondere im Private Banking und bei grenzüberschreitenden Geschäften (Crossborder) ein enormer Aufwandspunkt.

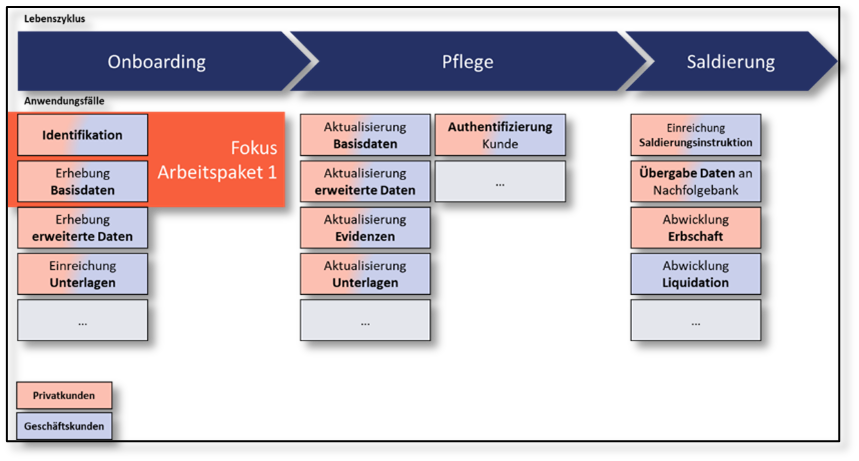

Um diese ganzen Herausforderungen zu adressieren, wurde im Juni 2022 die Workshopserie «Customer Onboarding & KYC» lanciert. Vision dieser Workshopserie war die Bereitstellung von standardisierten Bausteinen (z. B. API) für eine unternehmensübergreifende Zusammenarbeit entlang des Lebenszyklus von Bankkunden. Die Workshops trafen auf grossen Anklang und wurden mit 40 Teilnehmenden aus über 30 verschiedenen Unternehmen durchgeführt. Dabei wurde initial eine Umfrage durchgeführt, welche sämtliche Anwendungsfälle entlang des Lebenszyklus von Bankkunden auflistete, und die Teilnehmenden konnten jene Anwendungsfälle auswählen, bei welchen sie das grösste Potenzial sowie Momentum für eine Standardisierung resp. Harmonisierung sahen.

Das grösste Potenzial sahen die Teilnehmenden beim Onboarding von Privatkunden. Konkreter bei der Identifikation sowie Erhebung von Basisdaten von Privatpersonen. Dabei werden insbesondere die beiden initialen Schritte der Eröffnung eines Kontos durch einen Bankkunden[ii] angesprochen: die Identifizierung der Vertragspartei (Art. 3 GwG) sowie die Feststellung des wirtschaftlich Berechtigten (Art. 4 GwG) [2].

Wesentliche Lieferergebnisse aus dem ersten Arbeitspaket

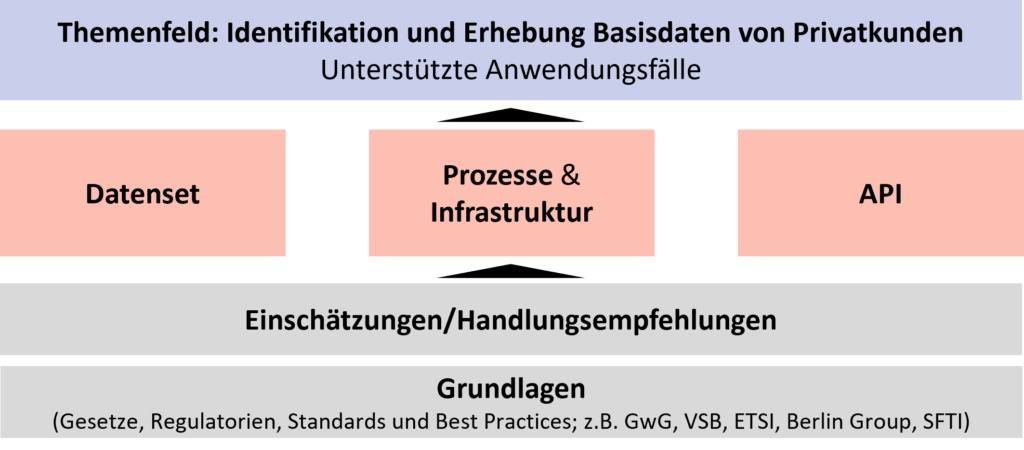

Das erste Arbeitspaket «Identifikation und Erhebung Basisdaten von Privatkunden» wurde anschliessend im Rahmen einer Arbeitsgruppe über einen Zeitraum von vier Monaten bearbeitet und es konnten erste Lieferergebnisse in den nachfolgenden Bereichen erstellt werden.

Zu Beginn wurden die möglichen Anwendungsfälle eruiert, dabei stand im Zusammenhang mit einem einfachen und schlanken Onboarding auch gleich eine mögliche Übernahme von Identitäts- und Basisdaten von anderen Banken im Fokus. Weitere Anwendungsfälle wie «Age-Check as a Service» (z. B. der Altersnachweis im Internet oder zukünftig am Point of Sale) sowie ein vereinfachtes Onboarding im E-Commerce ähnlich dem Login über Google oder Facebook wurden von den Teilnehmenden ebenfalls als spannend kategorisiert.

Im Bereich Datenset wurden zwei Datensets definiert – «Identifikation» für die Identifizierung der Vertragspartei sowie «KYC Basis» für die Feststellung des wirtschaftlich Berechtigten – und durch die Vertreter der entsprechenden Banken und Serviceprovider validiert. Die Datensets wurden nach dem Grundsatz der Datensparsamkeit erstellt und können modular erweitert werden, weitere Datensets sind zum Beispiel «KYC erweitert», «KYC Anlegen» oder «KYC Finanzieren». Je nach Geschäftsfall sowie Kundensegment können dann die entsprechenden Datensets erhoben resp. von einem Drittunternehmen angefordert werden.

Im Bereich Prozesse und Infrastruktur drehte sich alles um die Grundlagen und Voraussetzungen für ein Vertrauensnetzwerk, in welchem Daten standardisiert erhoben und ausgetauscht werden können. Da eine Bank für die Richtigkeit ihrer Identifikationsdaten haftet, ist es besonders wichtig, dass sich die teilnehmenden Banken gegenseitig vertrauen und gleiche Anforderungen an die Qualität der Daten und deren Erhebung stellen. In diesem Zusammenhang spielt insbesondere die Norm des European Telecommunications Standards Institute (ETSI), TS 119 461, eine interessante Rolle, da sie die Zusammenarbeit mit Trust Service Providern sowie den Einsatz einer qualifizierten elektronischen Signatur (QES) stark vereinfacht. Institute, welche ihren Onboardingprozess nach ETSI zertifizieren lassen, können ihren Kunden in Zusammenarbeit mit Trust Service Providern dann zukünftig eine qualifizierte elektronische Signatur ausstellen. Mithilfe dieser QES können die Kunden auch über den Bankbereich hinaus Verträge digital signieren und so sämtliche Rechtsgeschäfte tätigen, mit Ausnahme jener, welche eine öffentliche Beurkundung erfordern (z. B. Übertragung von Grundeigentum, Ehe- und Erbverträge).

Die Universität Bern unterstützte uns insbesondere im Bereich Grundlagen und erstellte eine detaillierte Übersicht und Einschätzung zu allen relevanten rechtlichen Grundlagen, welche im Rahmen des Onboardings sowie des Datenaustausches zur Anwendung kommen.

Die Teilnehmenden waren sich nach der Erarbeitung der Lieferergebnisse einig, dass eine Vertiefungsworkshopserie mit dem Thema «Aufbau Vertrauensnetzwerk» angestrebt werden soll. Dabei sollten insbesondere die Grundlagen und Voraussetzungen für ein solches Netzwerk eruiert werden. Die Ausrichtung an einem gemeinsamen Vertrauensrahmen schafft Mehrwert für Banken, Kunden und Partner. Die Customer Journey wird einfacher, schneller und sicherer, die Onboardingkosten pro Neukunde sinken und dank der gemeinsam akzeptierten und gelebten Standards steigt die Integrations- und Abwicklungseffizienz zwischen sämtlichen involvierten Parteien.

Aktueller Erkenntnisstand – Updates aus den laufenden Vertiefungsworkshops

Die Vertiefungsworkshops unterteilen sich in vier Themenfelder und bauen aufeinander auf.

- Workshop 1 «Schlanke Identifizierung» am 30.11.2021

AutoIdent und QES als neue, attraktive Identifizierungsoptionen

- Workshop 2 «ETSI TS 119 461» am 18.01.2022

Anforderungsevaluation und Lessons Learned

Die wesentlichen Erkenntnisse aus den ersten beiden Workshops sind, dass durch die Kombination der unbeaufsichtigten Videoidentifizierung sowie einer QES der Onboarding-Prozess wesentlich effizienter gestaltet werden kann. Dabei entfallen, im Vergleich zum herkömmlichen digitalen Onboardingprozess (mit unbeaufsichtigter Videoidentifizierung), zusätzliche Teilschritte wie eine Referenzüberweisung oder eine Wohnsitzbestätigung. Des Weiteren kann die im letzten Abschnitt angesprochene neue ETSI-Norm (TS 119 461) als Grundlage für die unternehmensübergreifende Nutzung von Identifikationsdaten dienen. Die ETSI-Norm wird gemäss Experten voraussichtlich per Mitte März 2022 in Schweizer Recht (Bundesgesetz über die elektronische Signatur (ZertES) resp. entsprechende technische Ausführungsbestimmungen (TAB)) überführt. Gemäss Einschätzung einer Mehrheit der Teilnehmenden sind auch aus gesetzlicher und regulatorischer Sicht die Voraussetzungen für den unternehmensübergreifenden Datenaustausch von Identitäts- und Basisdaten gegeben.

- Workshop 3 «Identifizierung in der Anwendung» am 08.03.2022

User-Journey-Szenarien und technische Voraussetzungen

- Workshop 4 «Identifizierung 2.0» am 29.03.2022

Diskussion zukünftiger Anwendungsfälle und Entwicklungstendenzen

In den kommenden beiden Workshops werden nun insbesondere Banken ihre Herausforderungen, Überlegungen und mögliche Weiterentwicklung ihrer Onboardingprozesse vorstellen. Dabei freuen wir uns auf schlanke und komfortable User Journeys, wo hoffentlich in naher Zukunft auch bald einmal ein Feld mit dem Stichwort «Login mit deiner bestehenden Bank XY» sichtbar sein wird. Seit kurzem wird dies in der Schweiz von Finanzapp Yuh, einer gemeinsamen Entwicklung von PostFinance und Swissquote, angeboten. Dabei kann der Neukunde wählen, ob er sich mit seinem PostFinance- resp. Swissquote-Konto «onboarden» will oder als Neukunde, wobei er sämtliche Daten erfassen muss. Im ersteren Fall kann das Konto ganz gemütlich innerhalb von wenigen Klicks eröffnet werden und man hat nach einer knappen Minute ein neues Bankkonto [3].

Fussnoten

[i] mehr zur Initiative finden Sie in diesem Beitrag

[ii] gem. Geldwäschereigesetz (GwG) sowie Vereinbarung über die Standesregeln zur Sorgfaltspflicht der Banken (VSB)

Quellen

[1] Personenbezogene Daten als Rohstoff und Handelsware – Registriert, gezählt, verwertet (deutschlandfunkkultur.de) [2] SR 955.0 – Bundesgesetz vom 10. Oktober 1997 über die Bekämpfung der Geldwäscherei und der Terrorismusfinanzierung (Geldwäschereigesetz, GwG) (admin.ch) [3] Hey Yuh! | PostFinance