Robo-Advisors vs. traditionelle Kundenberater

Online-Vermögensverwaltung erlebt in Deutschland seit einigen Jahren einen rasanten Aufschwung. Seit 2017 wuchs die Anzahl der Nutzer um den Faktor 7 von ca. 291.000 im Jahr 2017 auf ca. 2,01 Millionen im Jahr 2020 (vgl. Statista 2020), während das Anlagevolumen sich von ca. 756 Millionen Euro auf 8,068 Milliarden Euro mehr als verzehnfachte (vgl. Statista 2020). Ausschlaggebend für diesen Trend sind vor allem zwei Faktoren: zum einen der durch die Finanzkrise 2007 verursachte Vertrauensverlust in die persönliche Bankberatung, zum anderen die zunehmende Nachfrage nach digitalen Angeboten durch die Digital Natives. Die neue, mit Smartphone und Tablets aufgewachsene Kundengeneration, auch bekannt als „Generation Y“, ist viel mehr der elektronischen Kommunikation verbunden, wodurch der persönliche Kontakt wie beispielsweise zu Kundenberatern bei Banken an Relevanz verliert (vgl. Alt/Puschmann 2016, 29). Im Zuge des Wandels vom persönlich-individuellen Kundenerlebnis bei einer Bank hin zu dem Wunsch standardisierter und digitalisierter Prozesse gewinnt „Robo-Advice“, das die persönliche, menschliche Beratung durch das Angebot algorithmenbasierter Anlagevorschläge ersetzt, zunehmend an Bedeutung (vgl. Dapp 2016, 1).

Aus diesem Grund gibt diese Beitragsreihe einen Überblick darüber, was Robo-Advice ist, welche Geschäftsmodelle und Strategien Robo-Advisors verfolgen und wie sich der traditionelle Kundenberatungsprozess durch den Einsatz von Robo-Advice verändert. Die Beiträge basieren auf meiner Bachelorarbeit „Eine Analyse des Einflusses von Robo-Advice auf den Kundenberatungsprozess im Kapitalanlage-Bereich“, die ich am Institut für Wirtschaftsinformatik der Wirtschaftswissenschaftlichen Fakultät der Universität Leipzig verfasst habe.

In meinem letzten Beitrag vor der Weihnachtspause ging es darum, nach welchen Geschäftsmodellen und Strategien ein Robo-Advisor sein Angebot ausrichten kann. Heute stelle ich die Kundenberatungsprozesse in der traditionellen, menschlichen Bankberatung und beim Robo-Advice vor, um dann im weiteren Verlauf der Serie den Einfluss von Robo-Advice darzustellen und zu klären, welche Beratungsform besser ist und ob Robo-Advisors Bankberater in naher Zukunft werden ersetzen können.

Traditionelle Anlageberatung vs. Robo-Advisory

Traditionelle Kundenberatung

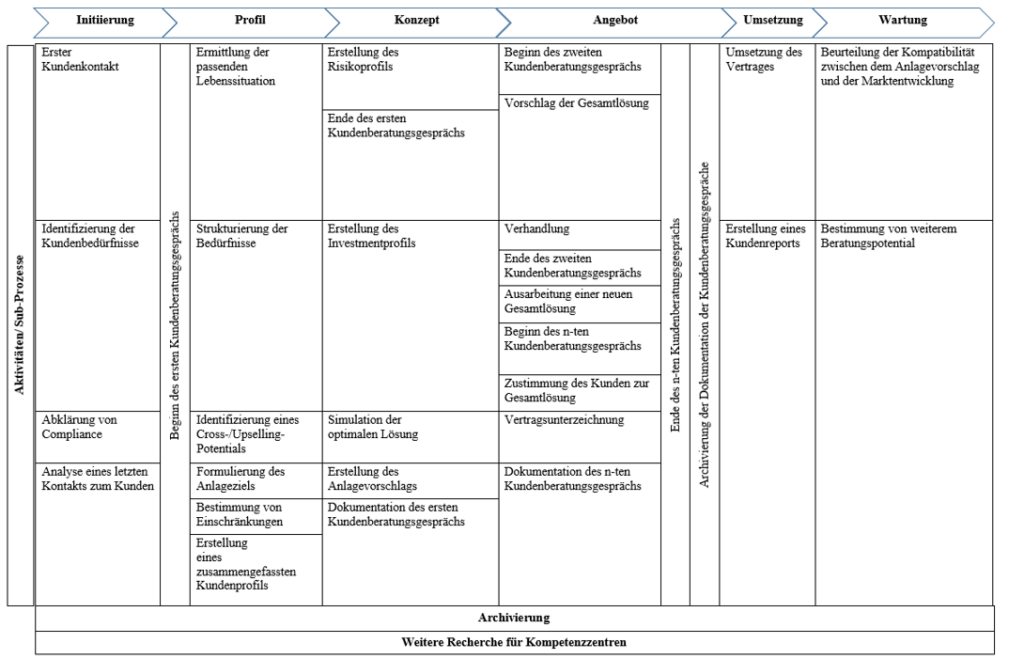

Abbildung 1 beschreibt den traditionellen, also von einem menschlichen Anlageberater durchgeführten Kundenberatungsprozess im Kapitalanlage-Bereich. Er umfasst alle Aktivitäten vom Investitionswunsch auf Seiten des Kunden bis hin zur Investition und Wartung seines Portfolios durch den Berater. All diese Aktivitäten lassen sich in insgesamt sechs Prozessphasen unterteilen: Initiierung, Profil, Konzept, Angebot, Umsetzung und Wartung. Die folgende Graphik beschreibt die einzelnen Prozessphasen und die dazugehörigen Aktivitäten aus Sicht des Anlageberaters[1].

Zu Beginn, bei der Initiierung, kommt es vor der eigentlichen Beratung zum ersten Kundenkontakt, bei dem die Stammdaten des Kunden aufgenommen und mögliche Anlageziele und -wünsche ausgearbeitet werden. Unter Beachtung der Compliance-Vorschriften wird ein persönliches Kundengespräch vereinbart und vorbereitet. In der zweiten Prozessphase, dem Profil, kommt es zu einem persönlichen Zusammentreffen mit dem Kunden. Hierbei wird mit diesem gemeinsam dessen Kundenprofil final erarbeitet, das die Lebenssituation, Wünsche, Bedürfnisse und mögliche Einschränkungen für ein anstehendes Investment sowie das Ziel der Kapitalanlage berücksichtigt. Zeitgleich werden für den Kunden möglichst hochwertige Produkte und Zusatzleistungen mit Cross-/Upselling-Potential identifiziert. In der darauffolgenden Prozessphase, dem Konzept, wird im letzten Sub-Prozess innerhalb des ersten Beratungsgespräches das Risikoprofil unter Berücksichtigung der Lebenssituation erstellt. Anschliessend wird nach dem Meeting mithilfe des gewonnenen Risikoprofils ein für den Kunden individuelles Investmentprofil erarbeitet und die Lösung mit den für den Kunden geeignetsten Finanzprodukten anhand einer Wertentwicklungsgrafik simuliert. Nach Erstellung des Anlagevorschlags wird das zuvor beendete Kundentreffen manuell dokumentiert. In der Phase des Angebots wird die ausgearbeitete Gesamtlösung dem Kunden im zweiten Beratungsgespräch vorgestellt und bei Bedarf ausgehandelt. Sobald eine Lösung ermittelt wurde, der der Kunde zustimmt, erfolgt die Vertragsunterzeichnung. Bei Notwendigkeit sind hierfür zusätzliche Kundentreffen anzusetzen, wobei vor den Meetings jeweils eine neue Gesamtlösung ausgearbeitet werden muss. Im Anschluss an jedes Kundengespräch erfolgt die manuelle Dokumentation. Nach Beendigung aller Meetings wird die gesamte Dokumentation archiviert. In der Phase der Umsetzung werden auf Grundlage der in der besprochenen Lösung enthaltenen Strategie die Wertpapiere am Kapitalmarkt gekauft und ein Kundenreport mit allen relevanten Informationen zu Person und erarbeitetem Produkt erstellt. In der sechsten und zugleich letzten Prozessphase Wartung wird das Portfolio kontinuierlich auf Kursschwankungen überwacht und auf Kompatibilität mit dem Risikoprofil und den Anlagezielen überprüft, um – falls nötig – eine Anpassung des Portfolios vorzunehmen und so eine höhere Marktrendite erzielen zu können. Sofern sich die Präferenzen des Anlegers verändern, muss das Portfolio ebenfalls angepasst werden. Im letzten Sub-Prozess des End-to-End-Prozesses ist der Kundenberater bemüht, weiteres Potential für anderweitige Beratungsleistungen ausfindig zu machen (vgl. Nueesch et al. 2016, 49f, Nueesch et al. 2014, 18f).

Robotergestützte Anlageberatung

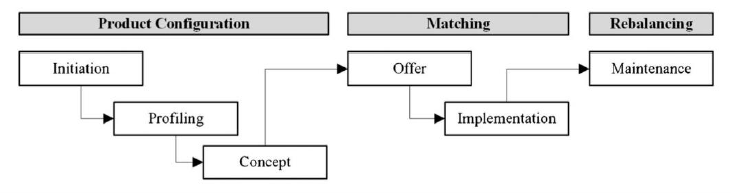

Im Gegensatz zum traditionellen Beratungsprozess wird die robotergestützte Anlageberatung in der Literatur in drei Prozessphasen zusammengefasst, die aber alle sechs Phasen der traditionellen Anlageberatung beinhalten. Die erste Phase ist die Produktkonfiguration, die eine Fusion aus Initiierung, Profil und Konzept darstellt (vgl. Jung et al. 2017, 368). Während der Produktkonfiguration wird versucht, jegliche Informationsasymmetrien zwischen Anbieter und Kunde abzubauen, um ein möglichst genaues Bild des Kunden zu erhalten und ihm dadurch die bestmögliche Produktlösung zuordnen zu können. Gleichzeitig sollte der Kunde die Prozessschritte nachvollziehen können.

Abhängig vom Robo-Advisor werden dem Kunden zwischen fünf und 20 Fragen gestellt (vgl. Hölscher/Nelde, 69). Ziel dieses Vorgehens ist es, ein Anlegerprofil zu ermitteln. Der Fragenkatalog umfasst persönliche sowie finanzielle Fragen, wobei erstere die Risikotragfähigkeit und letztere die Risikoeinstellung ermitteln. Für die Risikotragfähigkeit erfragt der Robo-Advisor hauptsächlich folgende Themen: Alter, Beruf, monatliches Nettoeinkommen sowie frei verfügbares Investitionskapital, Vermögen und Verschuldung. Bei der Risikoeinstellung mithilfe der finanzrelevanten Fragen werden Anlageziel wie beispielsweise Studium- oder Rentenfinanzierung und der gewünschte Anlagehorizont in Jahren verlangt. Zusätzlich wird der Kunde gebeten, anhand einer Reihe von Szenarien seine Einstellung zu Renditeschwankungen einzuschätzen. Weitere Kriterien für die Bestimmung der Risikoeinstellung sind der maximale Verlust, den der Kunde vor der Investition in Kauf nehmen würde, sowie seine Vorkenntnisse im Umgang mit Finanzprodukten (vgl. Wedlich 2018, 225, Petry 2017, 29). In Abhängigkeit der Antworten des Kunden ermittelt der Robo-Advisor mithilfe eines einfachen Punktesystems ein Anlegerprofil. Der erzielte Punktewert ist hierbei einer definierten Anlagestrategie inklusive Portfolio zugeordnet, die dem Kunden im Matching empfohlen wird (vgl. Wedlich 2018, 225). Diese Phase umfasst das Angebot und die Umsetzung des traditionellen Beratungsprozesses. In der finalen dritten Prozessphase kommt es, falls nötig, zum Rebalancing, das der Wartung innerhalb der traditionellen Anlageberatung entspricht (vgl. Jung et al. 2017, 368).

Die in der Literatur beschriebenen Beratungsprozesse ähneln einander, weisen allerdings auch deutliche Unterschiede auf. Um diese Unterschiede zu erklären und bewerten zu können, führe ich in der nächsten Woche eine tiefergehende Analyse der Eigenschaften des Robo-Advisory-Prozesses durch. Also schaut nächste Woche wieder vorbei oder registriert euch, um keinen Beitrag zu verpassen.

[1] Da der hier dargestellte Prozess die Perspektive des Anlageberaters einnimmt, beginnt er mit dem ersten Kundenkontakt. Aus Sicht des Kunden beginnt der Prozess allerdings bereits mit dem Investitionswunsch

Quellen

| [Alt/Puschmann 2016] | Alt, R., Puschmann, T., Digitalisierung der Finanzindustrie, Springer-Verlag, Berlin, 2016. |

| [Dapp 2016] | Dapp, T.-F., Robo Advice, Deutsche Bank Research, 2016. |

| [Hölscher/Nelde 2018] | Hölscher, R., Nelde, M., Darstellung, Funktion und Portfolioaufteilung von Robo-Advisory, in: Zeitschrift für das gesamte Kreditwesen (2018) 2, S. 68–73. |

| [Jung et al. 2017] | Jung, D., Dorner, V., Weinhardt, C., Pusmaz, H., Designing a robo-advisor for risk-averse, low-budget consumers, in: Electronic Markets, 28 (2017) 3, S. 367–380. |

| [Nueesch et al. 2014] | Nueesch, R., Puschmann, T., Alt, R., Realizing Value From Tablet-Supported Customer Advisory: Cases From the Banking Industry, University of St. Gallen/Business Engineering Institute St. Gallen AG/University of Leipzig, 2014. |

| [Nueesch et al. 2016] | Nueesch, R., Zerndt, T., Alt, R., Ferretti, R.G., Tablets Penetrate the Customer Advisory Process: A Case from a Swiss Private Bank, Business Engineering Institute St. Gallen AG/University of Leipzig/University of Lugano, 2016. |

| [Statista 2020] | Statista, Robo-Advisors, 2020. |

| [Wedlich 2018] | Wedlich, F., Wie wirken sich Verhaltensanomalien von Anlegern auf Robo-Advisory aus?, in: Corporate Finance (2018) 07-08, S. 225–229. |

- Robo-Advice – Ersatz für den menschlichen Anlageberater? - 29.01.2021

- Was macht einen Robo-Advisor aus? - 22.01.2021

- Robo-Advisors vs. traditionelle Kundenberater - 08.01.2021