PSD2 – Auf dem Weg zum Open Banking

Der Beitrag basiert auf einem Working Paper von Robert Wilkens vom Lehrstuhl für Strafrecht, Strafprozessrecht & Wirtschaftsstrafrecht der Universität Leipzig, das im Rahmen des 2. CC Sourcing Workshops verfasst wurde.

Die entscheidende Neuerung der Payment Services Directive 2, die über den Raum der europäischen Union hinaus am meisten Aufsehen erregt, ist ohne Zweifel die Pflicht zur Öffnung bankeigener IT-Systeme gegenüber dritten Zahlungsauslöse- und Kontoinformationsdiensten, auch Third Party Payment Service Providers genannt (TPP). Obwohl die Richtlinie für die Schweiz keine direkte Wirkung entfaltet, wird sie auch hier mit Interesse verfolgt, da die Schweiz zwar nicht zur EU gehört, jedoch eng mit den Mitgliedstaaten verflochten ist und sich die künftigen Änderungen daher auch ohne rechtliche Bindung früher oder später auf die Beziehungen Schweizer Banken zu ihren Kunden auswirken dürften. Aus diesem Grund beschäftigt sich dieser Newsletter mit der Richtlinie und skizziert vier Strategien mit Umsetzungsoptionen und Rollen, die eine Bank in einem Open Banking Ecosystem einnehmen kann.

Optionen im Umgang mit PSD2

Die Payment Services Directive 2 führt auf den ersten Blick zu einer ungleichen Verteilung von Kosten und Nutzen zwischen kontoführenden Finanzinstituten, FinTechs sowie branchenfremden Unternehmen. Während letztere ohne finanzielle Gegenleistung vom Zugang zu Kontoinformationen und der Möglichkeit zur Zahlungsauslösung profitieren, tragen Banken die Kosten für die Schaffung von APIs und die Sicherstellung der Systemsicherheit. Services wie Personal Finance Management, diverse Zahlungsanwendungen und Apps oder Vergleichsportale bewegen sich an der Kundenschnittstelle. Banken fürchten mit PSD2 um den direkten Kontakt zum Kunden und somit um die langfristige Kundenbindung, welche für die Realisierung von Cross- und Upselling-Potential von entscheidender Bedeutung ist.

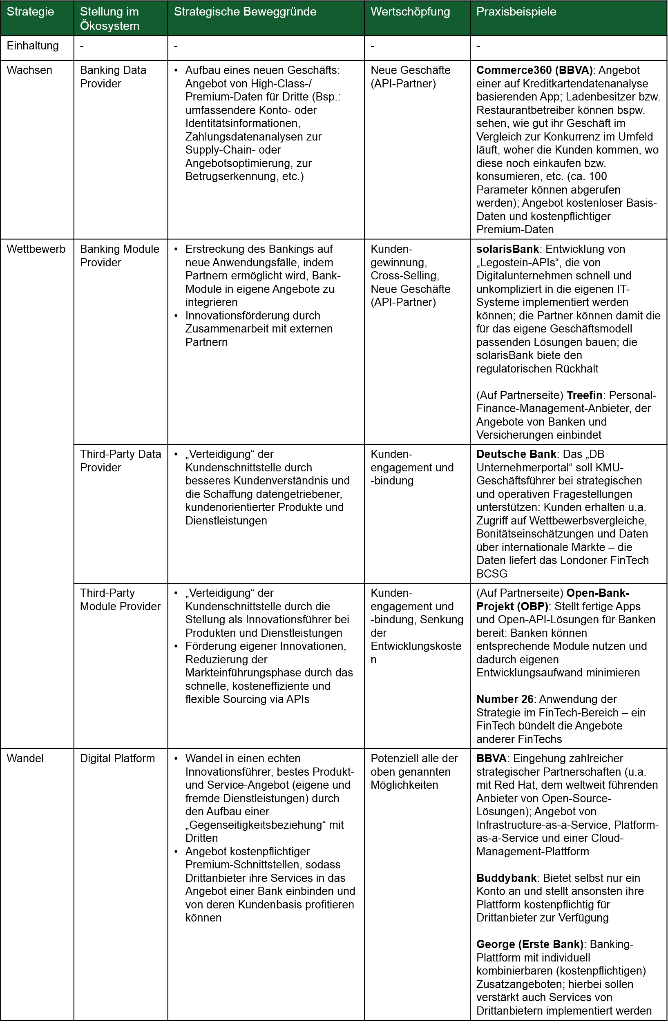

Das CC Sourcing hat diesbezüglich die vier Strategien Einhaltung, Wachsen, Wettbewerb und Wandel entworfen. Das eingangs gezeichnete Bild der von PSD 2 ausgehenden Bedrohung spiegelt zum Glück nur eine mögliche Strategie im Umgang mit der Richtlinie wieder: die Strategie der Einhaltung. Sie stellt die Minimalvariante des Handelns für Banken dar, bei der externen Zahlungsauslöse- und Kontoinformationsdiensten nur der minimal notwendige Zugang zu Bankkonten gewährt wird. Der Nutzen einer solchen Strategie ist allerdings fragwürdig, da den Kosten der Umsetzung und möglichen Einbussen beim Kreditgeschäft keine Mehreinnahmen gegenüberstehen und die betroffenen Banken die Marktchancen, die sich für andere, veränderungsfreudigere Institute ergeben, nicht wahrnehmen und somit längerfristig gesehen ihre Wettbewerbsposition schwächen. Die Sicherheit, die man sich von der Blockierung von Innovationen erhofft, lässt sich also bestenfalls als trügerisch bezeichnen und könnte die jeweiligen Finanzinstitute in der Zukunft teuer zu stehen kommen. Um eine Verlagerung und Verschärfung der Auseinandersetzung mit notwendigen Veränderungen in der Zukunft zu vermeiden, empfiehlt sich ein aktiverer Umgang mit der Umsetzung der Richtlinie, welche im Rahmen der übrigen drei Strategien erfolgen kann.

Die zweite dieser Strategien ist die des Wachsens. Im Rahmen dieser Option entschliessen sich Banken dazu, die Öffnung gegenüber Dritten als Chance anzusehen und ihre Daten zu monetarisieren, indem sie Drittparteien über die Anforderungen von PSD2 hinaus kostenpflichtig weit mehr Konto- und Identitätsinformationen zur Verfügung stellen und die Entwicklung von weitergehenden Diensten, wie z.B. Vergleichsdiensten, Echtzeit-Finanzberatern, erweiterter Kreditkartenverarbeitung oder digitalen Identitätsdiensten, ermöglichen. Die Strategie des Wachsens lässt sich daher mit der von PwC in der Studie „Catalyst or threat? The strategic implications of PSD2 for Europe’s banks“ identifizierten Rolle des Banking Data Providers gleichsetzen (siehe Tabelle 1).

Eine weitere Option im Umgang mit PSD2 stellt der Wettbewerb dar. Diese Option zeichnet sich dadurch aus, dass Banken selbst datengetriebene, innovative Finanzdienstleistungen entwickeln und ihren Kunden anbieten, anstatt den FinTechs und Tech-Giganten kampflos das Feld zu überlassen. Auch die Verwaltung der Beziehungen von Kunden zu anderen Finanzdienstleistern findet über die eigene Lösung statt, sodass der Kundenkontakt aktiv erhalten und ausgebaut wird. Die Rollen, die eine Bank bei der Verfolgung der Wettbewerbsstrategie einnehmen kann, sind die des Banking Module Providers, die des Third-Party Data Providers und die des Third-Party Module Providers (Tabelle 1).

Die letzte und bei der Öffnung am weitesten gehende Strategie ist die des Wandels. Diese Option vereint die Strategien Wachsen und Wettbewerb, wodurch eine Bank geschaffen wird, die als digitale Plattform sowohl eigene Angebote als auch Dienstleistungen von Drittanbietern vertreibt und als Schnittstelle eines Ecosystems aus Bank, Kunden und Händlern fungiert.

Tabelle 1 gibt eine Übersicht über mögliche Umsetzungsstrategien:

Tabelle 1: Strategien für die Umsetzung von PSD2 (basierend auf PwC 2016, Heusser 2016, Niklowitz 2016, Wilkens, 2017)

Branchenfremde Unternehmen – Wettbewerb oder Kooperation?

Möchte man die Schnittstelle zum Kunden verteidigen, bieten sich vor allem die Strategien Wettbewerb und Wandel an. Dabei stellt sich allerdings die Frage, inwiefern Banken mit FinTechs und branchenfremden, zum Teil sehr finanzstarken Unternehmen konkurrieren können. Beispielsweise die GAFA-Unternehmen werden in diesem Zusammenhang als Bedrohung angesehen, da sie im Gegensatz zu FinTechs nicht auf das Kapital, die Markenbekanntheit, das regulatorische Know-How oder den Kundenstamm etablierter Banken angewiesen sind. Im Gegenteil: Während sie ausser dem branchenspezifischen Know-How, welches durch entsprechende Personalentscheidungen vergleichsweise leicht akquiriert werden kann, über all diese Faktoren verfügen, besitzen sie einen erheblichen Vorteil bezüglich IT-Infrastruktur und Innovationskraft. Abgesehen davon besitzen sowohl sie als auch ihre Kunden ein Interesse an der Ausweitung ihres Ecosystems: Während branchenfremde Unternehmen ihre Kunden über das Angebot komplementärer Services binden, profitieren letztere von der gesteigerten Convenience, die sich daraus ergibt, alle Dienstleistungen aus einer Hand beziehen zu können. Banken, die den Wettbewerb mit diesen Unternehmen suchen, sollten sich daher auf Use Cases konzentrieren, in denen die Stärken etablierter Finanzinstitute – Datensicherheit, lokale Präsenz und Kenntnis regionaler Besonderheiten – diese Convenience überbieten. Auch Kooperationen sind denkbar, welche die Sichtbarkeit beider Kooperationspartner bei gleichzeitigem Verbleib des Kunden im Ecosystem des jeweiligen Technologiekonzerns gewährleisten. Ein Beispiel hierfür sind die Kooperationen der First National Bank of South Africa oder der Commonwealth Bank of Australia mit Facebook, in deren Rahmen sowohl Kundenansprache als auch Zahlungsverkehr zur besseren Ansprache bestimmter Kundengruppen über die Social-Media-Plattform abgewickelt wurden.

Daten – Basis eines jeden Geschäftsmodells

Für eine jede der oben aufgeführten Strategien – Wachsen, Wettbewerb und Wandel – ist die Analyse von Kundendaten ein entscheidender Erfolgsfaktor. Ob bei der Bereitstellung von Daten an Dritte (externe Monetarisierung) oder der internen Nutzung für eigene Angebote (interne Monetarisierung): Je mehr Erkenntnisse über den Kunden in die Entwicklung eines bestimmten Angebots einfliessen und je mehr Kundendaten im Rahmen des Angebots selbst verwendet und verarbeitet werden, desto relevanter wird das Angebot letztlich für den Kunden. Darüber hinaus kann beispielsweise durch die Erstellung von Kundenprofilen ein individuelles Pull-Marketing-Konzept etabliert werden, wodurch die Customer Experience optimiert und eine emotionale Bindung des Kunden an die Marke hergestellt werden können, der Umsatz gesteigert wird und somit langfristige Wettbewerbsvorteile generiert werden können.

Nun besitzen Banken vor allem durch die Abwicklung des Zahlungsverkehrs eine unglaubliche Fülle an Daten über den Kunden, bei deren Monetarisierung allerdings eine Reihe von Erfolgsfaktoren beachtet werden muss:

- Rechtssichere Erschliessung der ZV-Daten

- Motivation der Kunden zur Überlassung der Daten

- Aufbau datenanalytischer Kompetenz

- Schaffung nachhaltig hoher Datenqualität

Rechtssicherheit

Die Verwendung von Kundendaten (Stamm-, Zahlungs- oder sonstigen Daten) ist grundsätzlich möglich, hängt jedoch vom Zweck der Analyse, der Art der verwendeten Daten und vom Personenbezug der Daten bzw. der Analyseergebnisse ab – personenbezogene Daten z.B. werden vom Staat in besonderer Weise geschützt, während das Data-Mining in anonymisierter Form für statistische Zwecke vergleichsweise unproblematisch ist. Für die Verwertung sensibler Daten (das gilt vor allem für Zahlungsverkehrs- und personenbezogene Daten) benötigt eine Bank allerdings die Einwilligung des Kunden, die erstens freiwillig sein muss, d. h. dass einem Kunden aus der Verweigerung keine Nachteile entstehen dürfen, solange die zu erhebenden Daten zur Erbringung der Dienstleistung nicht unabdingbar sind, und zweitens auf einer informierten Grundlage erfolgen muss, wofür eine Bank je nach Situation umfassende Informationen über Zweck und Art der Datenverarbeitung zur Verfügung stellen muss. Für datengetriebene Geschäftsmodelle ist daher die Schaffung von Anreizen zur freiwilligen Preisgabe von Kundendaten entscheidend.

Kundenmotivation zur Überlassung von Daten

Die Bereitschaft auf Seiten der Kunden zur Überlassung ihrer Daten kann auf unterschiedliche Art und Weise erhöht werden. Die wohl direkteste Methode stellt die Vorteilsargumentation dar, bei der z.B. für eine verbesserte Kundenberatung geworben werden kann. Der Mehrwert für die Überlassung der Daten muss für den Kunden einfach ersichtlich sein. Monetäre Anreize in Form von Prämien oder Gebührenvergünstigungen sind ebenfalls denkbar, wie dies z. B. im Gesundheitswesen bereits praktiziert wird. Eine dritte und die vielleicht vielversprechendste Möglichkeit stellen Anwendungen wie z.B. Personal Finance Management-Lösungen dar, die einen direkten Mehrwert für Kunden generieren. Darüber hinaus besitzen Kunden im Rahmen solcher Anwendungen die Möglichkeit, ihre Daten weiter zu individualisieren, und erhöhen so die Qualität der Daten. Allerdings sollten Banken bei einem solchen Vorgehen Vorsicht walten lassen, um das Vertrauen ihrer Kunden in die Sicherheit ihrer Daten nicht zu kompromittieren.

Analytische Kompetenz und Datenqualität

Für ein erfolgreiches Data-Mining braucht es neben der entsprechenden Expertise zu Data- sowie Advanced Analytics auch eine entsprechende IT-Infrastruktur, welche die Verarbeitung und Nutzbarmachung grosser Datenmengen unterstützt. Vor der eigentlichen Verarbeitung müssen Banken jedoch auch darauf achten, dass die Qualität der Kundenstammdaten gesichert ist. In vielen Unternehmen weist gerade die Qualität dieser für eine individualisierte Kundenansprache essentiellen Daten erhebliches Optimierungspotenzial auf. Ohne eine vorhergehende Überprüfung und Bereinigung der Stammdaten könnte z.B. ein Profiling und eine darauf basierende Kundenansprache die Customer Experience nachhaltig beeinträchtigen.

Im Rahmen der Forschungstätigkeit des CC Sourcing werden wir uns auch weiterhin mit der Umsetzung der Zahlungsverkehrsrichtlinie und Potentialen und Implikationen auf die Geschäftsmodelle der Finanzindustrie befassen.

- Bericht aus dem CC Sourcing-Workshop in Bad Horn - 17.05.2018

- There’s a Bot for That – Das Potenzial von Chatbots für die Bankenindustrie - 11.10.2017

- PSD2 – Auf dem Weg zum Open Banking - 17.09.2017