PSD2 als Enabler für datengetriebene, intelligente Bankservices

Der Bankensektor unterliegt aktuell starken Veränderungsprozessen aufgrund von zunehmender Digitalisierung und neuen Technologien, veränderten Kundenbedürfnissen, wachsenden regulatorischen Anforderungen sowie dem Eintritt neuer Marktteilnehmer. Diese Entwicklungen stellen Banken vor die Herausforderung, die Kundenschnittstelle im digitalen Zeitalter weiterzuentwickeln, um ein umfangreiches und benutzerfreundliches Erlebnis beim digitalen Banking zu offerieren. Hierdurch eröffnet sich auch für Drittanbieter wie z. B. FinTechs die Möglichkeit, einzelne Teile der Wertschöpfungskette von Banken zu adressieren und somit die Geschäftsmodelle in der Finanzindustrie zu verändern.

Die gesetzlich angeordnete Disruption der Geschäftsmodelle

Das Aufbrechen der Wertschöpfungskette in der Finanzindustrie wird seit dem 13. Januar 2018 in allen Staaten der Europäischen Union ausdrücklich durch die Payment Services Directive II, kurz PSD2, gefördert und gefordert. Die neue Zahlungsdienstrichtlinie ist ein bedeutender Schritt in Richtung eines digitalen europäischen Binnenmarktes und stellt die Finanzindustrie vor weitreichende Herausforderungen. Ihre Ziele sind (1) die Erhöhung der Sicherheit im Zahlungsverkehr, (2) die Stärkung des Verbraucherschutzes und (3) die Schaffung von Wettbewerbsgleichheit sowie die Zulassung von zwei neuen innovativen Geschäftstätigkeiten: Durch die Regulierung von Account Information Services (AIS) und Payment Initiation Services (PIS) und die damit verbundene Verpflichtung der Banken, die nötigen Schnittstellen für den Datenaustausch zur Verfügung zu stellen, wird die Kontrolle der Banken über die Informationen zu Kundentransaktionen gebrochen. Dies bietet Drittanbietern, die sich auf die Datenauswertung der Kontoinformationen und deren Vermarktung spezialisiert haben, Möglichkeiten, neue Services und Geschäftsmodelle zu etablieren.

Die Rolle Künstlicher Intelligenz unter den PSD2-Services

Durch die PSD2 erhalten AIS und PIS über Application Programming Interfaces (APIs) einen offenen Zugang zu den Kontodaten und dem Zahlungsverhalten der Kunden. Dadurch bieten sich Potenziale zum Einsatz von KI-Technologien. Als ich begann, mich näher mit dem Thema zu beschäftigen, fand ich jedoch heraus, dass die Auswirkungen der PSD2 auf den Einsatz Künstlicher Intelligenz im Bankensektor bisher nicht untersucht wurden; beide Themen wurden stets nur separat thematisiert. Um beurteilen zu können, wie PSD2 sich auf die Verbreitung von KI im Bankensektor auswirkt, habe ich daher in meiner Masterarbeit „Analyse datengetriebener, intelligenter Bankservices unter dem Einfluss von PSD II“ bei Christian Dietzmann die Geschäftsmodelle und Services von FinTechs mit einer Zulassung zur Ausführung der PSD2-Services Account Information und Payment Initiation untersucht.

Marktanalyse europäischer PSD2-Services

Die grundsätzliche Zulassung einer gewerblichen Ausführung der Zahlungsdienste AIS und PIS erfolgt über die zuständige Aufsichtsbehörde. Hierfür hat die European Banking Authority (EBA) ein Register entwickelt, in dem nach Meldung der nationalen Aufsichtsbehörden alle zugelassenen Institute aufgelistet werden. Die Datenbasis für die im folgenden beschriebene Marktanalyse bilden deshalb 286 der in das EBA-Register aufgenommenen Unternehmen, welche eine Lizenz zur Ausführung von PIS und/oder AIS besitzen. Stichtag der Erhebung ist der 14.05.2020. Auf Grundlage der untersuchten Geschäftsmodelle wurde zunächst eine Einteilung in die Geschäftsbereiche Anlegen, Finanzieren und Zahlen vorgenommen. Zusätzlich wurde noch der Bereich „Konnektor“ für den Fall hinzugefügt, dass für gewisse Services keiner der genannten Geschäftsbereiche zutrifft, wie z. B. bei Softwareanbietern oder Kontoaggregationsdienstleistungen. Im Anschluss wurden die Services auf ihren KI-Reifegrad sowie die Art und Bandbreite der eingesetzten KI-Funktionalitäten untersucht.

(1) Analyse der Geschäftsbereiche nach KI-Reifegrad

Als Grundlage für die Untersuchung der PSD2-Services auf ihren KI-Reifegrad wurde das Modell von David Abele und Sara D’Onofrio verwendet, das KI-Systeme gemäss ihrer Fähigkeiten in die Kategorien „Smart Information Systems“ und „Reactive Machines“ einteilt. „Smart“ Information Systems oder „intelligente“ Informationssysteme bezeichnen Systeme, deren Fähigkeiten etwas über die der traditionellen IT hinausgehen. Sie sind in der Lage, variable und wenig strukturierte Daten zu erfassen sowie unvollständige Eingaben aufzunehmen, um daraus Schlussfolgerungen zu ziehen. Sie können jedoch nur in eingeschränkten, spezifischen Bereichen eingesetzt werden und besitzen nicht die Fähigkeit, komplexe Situationen zu verarbeiten. Sie basieren auf Algorithmen, für die jede mögliche Handlung und jeder mögliche Prozess bereits vordefiniert wurden und sind nicht in der Lage, ihre Fähigkeiten zu verallgemeinern bzw. auf neue Bereiche anzuwenden, da sie keine Erinnerungen/ Informationen speichern können.

Reactive Machines hingegen können sofort auf Eingaben reagieren, ohne zuvor explizit auf die Eingabe programmiert zu sein. Reaktive Maschinen sind dadurch in der Lage, mit komplexen oder ungenauen Informationen bzw. Situationen umzugehen. Sie müssen die Informationen nicht zwingend vollständig verstehen, um eine geeignete Reaktion erzeugen zu können. Ausserdem besitzen sie die Fähigkeit, historische Informationen und frühere Erfahrungen bis zu einem gewissen Masse zu berücksichtigen und vorausschauend für künftige Aktionen oder Strategien zu planen. Der Reifegrad „nicht intelligent“ wurde zusätzlich zum Modell von Abele und D’Onofrio hinzugefügt. Alle weiteren, im Modell vorhandenen KI-Reifegrade existieren nur in der Theorie und wurden daher nicht in die Analyse einbezogen.

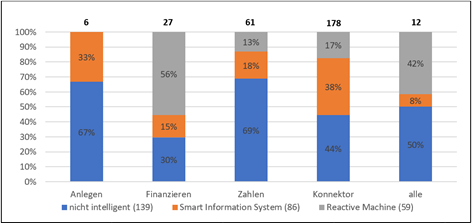

Die Analyse zeigt, dass die Geschäftsbereiche Finanzieren und Konnektor die grössten prozentualen Anteile intelligenter Services aufweisen (siehe Abbildung 1). Der Geschäftsbereich Konnektor stellt mit 178 Services einen Grossteil der PSD2-Services dar und beinhaltet Aggregationsdienstleistungen wie z. B. die Kontenaggregation, Buchhaltungssoftware für Unternehmen oder auch Apps zur Vertragsverwaltung. Um diese Services zu ermöglichen, werden eine Reihe verschieden reifer KI-Systeme eingesetzt, die Ein- und Ausgabenstrukturen analysieren und Zahlungen für die Kunden kategorisieren und auswerten. Bei den Konnektoren ist ein Anteil von 38 % an Smart Information Systems vorzufinden. Besitzen diese Auswertungen zusätzlich Forecast- bzw. Prognosefunktionen, sind sie als Reactive Machines einzuordnen, sie stellen 17 % der Konnektoren-Services dar. Die restlichen 44 % der Services sind nicht intelligent.

27 der PSD2-Services lassen sich dem Bereich Finanzieren zuordnen. Zwar ist diese Zahl im Vergleich zum Geschäftsbereich Konnektor wesentlich geringer, dafür ist der Anteil an Reactive Machines mit 56 % um einiges höher. Ursächlich hierfür ist, dass in diesem Bereich vorrangig Services im Bereich der automatisierten Finanzierungsentscheidungen angeboten werden. Die KI-Systeme müssen in der Lage sein, Prognosen für die künftige Zahlungsfähigkeit von Kreditnehmern auf Basis historischer Daten zu entwickeln – dies erfordert Eigenschaften einer Reactive Machine. Ausserdem sind 15 % der Services im Bereich Finanzieren Smart Information Systems, welche in der Regel das automatisierte Darstellen von Bonitätsauskünften beinhalten. In den Bereichen Anlegen und Zahlen findet sich mit jeweils 67 % und 69 % der grösste Anteil an nicht-intelligenten Services. Aktuell befinden sich in dem Datensatz im Bereich Anlegen ausschliesslich Smart Information Systems, Reactive Machines konnten anders als im Bereich Zahlen bislang nicht beobachtet werden (siehe Abbildung 1).

(2) Analyse von KI-Funktionalitäten

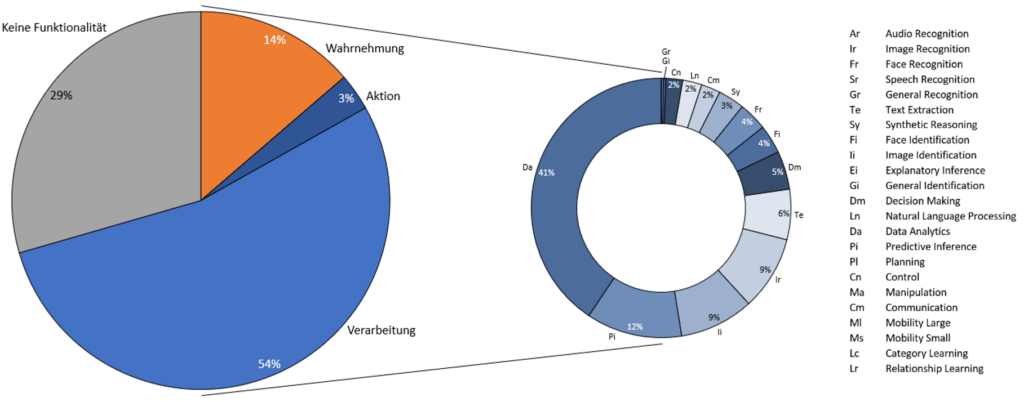

Nach Zuordnung der KI-Reifegrade wurden die Funktionalitäten der Smart Information Systems und Reactive Machines mithilfe des weiterentwickelten Periodensystems (Version 2) von Dietzmann und Alt detaillierter betrachtet. Die Definition der einzelnen Funktionalitäten basiert auf den Erkenntnissen des deutschen Digitalverbands Bitkom e.V.

Über alle Services hinweg wird die KI-Funktionalität Data Analytics (Da) mit 41 % am häufigsten eingesetzt, gefolgt von Predictive Inference (Pi) mit 12 % sowie Image Recognition (Ir) und Image Identification (Ii) mit jeweils 9 %.[2]

(3) Kombinierte Analyse von Geschäftsbereichen und KI-Funktionalitäten

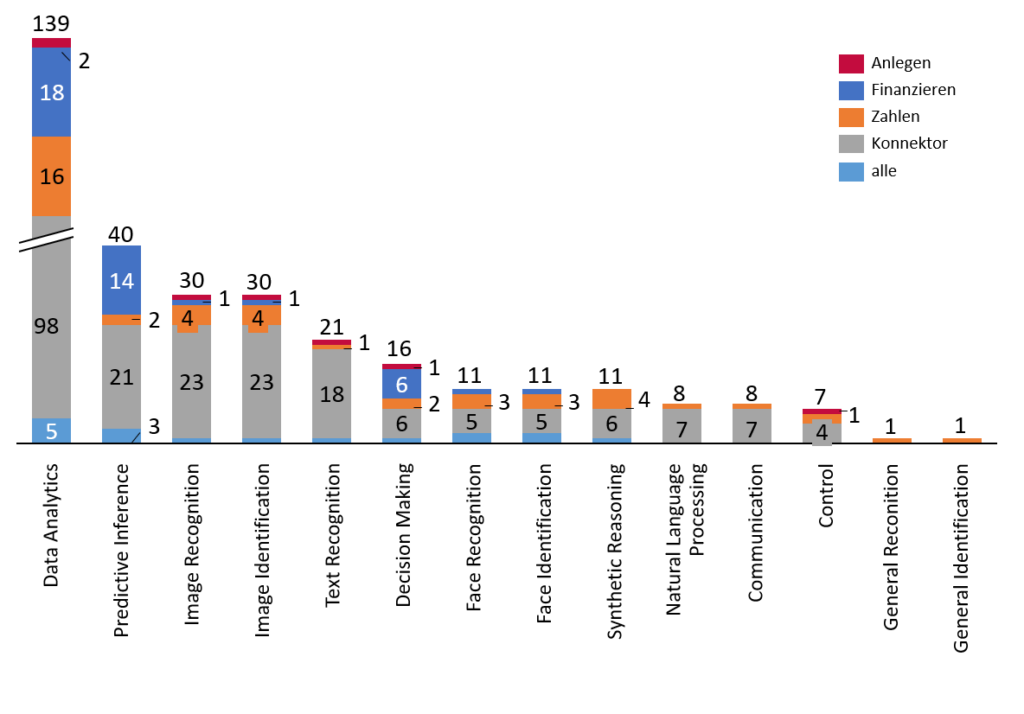

Im Bereich Anlegen konnten lediglich sieben KI-Funktionalitäten identifiziert werden. Diese beziehen sich auf zwei konkrete Anwendungsfälle:

- Eine Investment-Software, welche Gesichtserkennung als Authentifizierung nutzt (Image Recognition; Image Identification) und hochgeladene Dokumente automatisch auswertet (Data Analytics; Text Extraction)

- Eine Anlageplattform für Kreditportfolien, welche zum Teil automatisiert nach gewissen Kriterien investiert (Data Analytics; Decision Making; Control)

Im Bereich der Finanzierung wurden sieben Funktionalitäten identifiziert, welche innerhalb von 19 Services zur Anwendung kommen. Die meistverwendete Funktionalität Data Analytics (Da) (18 Services) bezieht sich hierbei auf die Auswertung von Finanzdaten innerhalb des Kreditprozesses. Predictive Inference (Pi) (14 Services) stellt die Vorhersage der Zahlungsfähigkeit in der Zukunft dar und Decision Making (Dm) (6 Services) findet in der finalen Kreditentscheidung Anwendung. Zudem sind in jeweils einem Fall die Funktionalitäten Image Recognition (Ir), Image Identification (Ii), Face Recognition (Fr) und Face Identification (Fi) angesprochen. Diese Funktionalitäten werden z. B. in einer Finanzierungssoftware für die Authentifizierung mittels Fingerabdrucks- (Ir; Ii) oder Gesichtserkennung (Fr; Fi) angewendet.

Der Bereich Zahlen umfasst 19 Services, die 14 der in Abbildung 2 aufgeführten KI-Funktionalitäten nutzen. Die Bandbreite der verwendeten Funktionalitäten ist damit in diesem Bereich am höchsten; zählt man die konkreten Implementierungen der Funktionalitäten über alle Services zusammen, ist der Einsatz künstlicher Intelligenz in den Bereichen Zahlen und Finanzieren allerdings ähnlich stark ausgeprägt (42 Instanzen im Bereich Finanzieren, 45 im Bereich Zahlen). Von den 19 Services verwenden 16 die Funktionalität Data Analytics (Da) für verschiedene Analyse-Tools innerhalb des Zahlungsverkehrs. In vier Anwendungen wird Gesichts- (Fr; Fi) und Fingerabdruckserkennung (Ir; Ii) als Authentifizierung verwendet. Weiterhin sind im Bereich Zahlen vier Betrugserkennungsanwendungen zu verzeichnen. Diese nutzen die Funktionalität Synthetic Reasoning (Sy), um verdächtige Zahlungen aufzudecken. Eines der Betrugserkennungsprogramme nutzt zudem automatisiertes Blocken von verdächtigen Zahlungen und verwendet somit die Funktionalitäten Data Analytics (Da), Synthetic Reasoning (Sy), Decision Making (Dm) und Control (Cn). Ein weiteres Unternehmen bietet Zahlungen mittels SMS an. Dies funktioniert ähnlich wie ein Chatbot und beansprucht die Elemente Data Analytics (Da), Text Extraction (Te), Communication (Cm) und Natural Language Processing (Ln). Die Funktionalitäten General Recognition (Gr) und General Identification (Gi) finden lediglich in einem Fall Anwendung. Hierbei wird eine Software verwendet, welche sogenannte „IoT-Payments“ auslöst. Das bedeutet, dass bei der Nutzung einer Industriemaschine ein automatisierter Zahlungsvorgang ausgelöst wird.

Im Bereich der Konnektoren kommen insgesamt 12 Funktionalitäten in 98 Services zur Anwendung. Durch die grössere Anzahl an Services wächst die Zahl der konkreten Funktionsimplementierungen auf 223, relativ gesehen entspricht dies jedoch der Intensität des KI-Einsatzes in den Bereichen Finanzieren und Zahlen. Die Mehrzahl der Services besteht aus den bereits erwähnten Anwendungen in Form von Analyse-Tools, Authentifizierung, Dokumentenerkennung und Chatbots. Hinzu kommen Anwendungen im Bereich von Risikomanagement-Systemen. Da diese Systeme sowohl Funktionen basierend auf historischen Daten als auch Zukunftsprognosen beinhalten, gehören sie zur Gruppe der Reactive Machines und nutzen die Funktionalitäten Data Analytics (Da), Predictive Inference (Pi), Decision Making (Dm) und Synthetic Reasoning (Sy).

PSD2 als Nährboden für intelligente Bankservices

Seit Einführung der PSD2 im Jahr 2018 und der damit verbundenen Regulierung der AIS und PIS haben bereits viele Unternehmen eine Zulassung für diese Services erhalten. Zum Stichtag 14.05.2020 besassen 286 Unternehmen insgesamt 2554 aktive Zulassungen in unterschiedlichen europäischen Ländern. Der grösste Geschäftsbereich gemessen an der Anzahl der AIS und/oder PIS ist der Bereich Konnektor. Im Bereich Finanzieren liegen vorrangig AIS-Zulassungen vor. Der Geschäftsbereich Zahlen umfasst vorrangig Unternehmen mit sowohl AIS- als auch PIS-Zulassung und kaum Unternehmen, welche ausschliesslich eine PIS-Zulassung besitzen. Schlussfolgernd bedeutet dies, dass die Unternehmen neben den Zahlungsauslösungen auch an den Kontoinformationen interessiert sind.

Bei der Untersuchung des KI-Reifgrads wurde festgestellt, dass sowohl PIS als auch AIS einen hohen Anteil an intelligenten Services aufweisen, d. h. Smart Information Systems oder Reactive Machines vorliegen. Bei AIS ist der Anteil von KI-basierten Services am höchsten. Bei der Betrachtung der Geschäftsbereiche wiesen Anlegen und Zahlen den geringsten Anteil an intelligenten Services auf. Reactive Machines traten vorrangig im Bereich Finanzieren auf. Hierbei war die Prognosefähigkeit bei der Kreditentscheidung das entscheidende Kriterium, um als Reactive Machine kategorisiert zu werden. Smart Information Systems wurden hauptsächlich von Konnektoren verwendet. Ziel derjenigen Services, die als Smart Information Services eingeordnet wurden, war in der Regel die Aggregation bzw. das Sammeln von Finanzdaten und die Erstellung benutzerfreundlicher Auswertungen. Dies waren vor allem Kategorisierungs-, Analyse- und Kontoaggregations-Funktionen. Anwendungen mit dem Grad der Reactive Machines waren vorrangig Forecasts, automatisierte Kreditentscheidungen, Betrugserkennung, Planungstools und Authentifizierungsfunktionen. Bei nahezu allen Anwendungen, welche eine Form von KI aufweisen, war Data Analytics (Da) als Funktionalität enthalten.

Abschliessend lässt sich sagen, dass viele der Unternehmen sich mit ihren Services und Anwendungen zunächst auf das Sammeln und Auswerten von Kundendaten konzentrieren. Aus Kundensicht betrachtet bietet das in der Regel den Vorteil, dass Anwendungen entwickelt werden, welche eine Lösung für alle Finanzangelegenheiten in sich vereinen.

Aktuell sind, wie in der Analyse nachgewiesen, bereits zahlreiche Ansätze für KI-Services am Markt vorhanden. Da aufgrund von PSD2 der Zugang zu den Kontodaten der Banken über APIs gewährt werden muss, bietet dies Drittanbietern, wie z. B. FinTechs, die Möglichkeit, in die Wertschöpfungskette der Finanzindustrie einzugreifen. Somit hat PSD2 den Weg für technologiegetriebene Unternehmen eröffnet, um an Kundendaten zu gelangen und KI-Anwendungen zu entwickeln. Zudem entwickeln sich mit Einführung der PSD2 neue Geschäftsmodelle im Bankensektor. Einige Unternehmen nutzen das sogenannte Open Banking als neues Geschäftsmodell und bieten entweder eine bereits entwickelte API als Service an oder nutzen ihre PSD2-Lizenzen als Geschäftsmodell. Letztere Unternehmen haben Zulassungen für AIS und/oder PIS erworben und stellen diese Lizenzen anderen Unternehmen zur Verfügung. Somit können beispielsweise Softwareunternehmen ohne eigene PSD2-Lizenz Zugang zu den Kontodaten erhalten und spezielle KI-Anwendungen im Bankensektor anbieten. Zusammenfassend bieten die PSD2 in Kombination mit KI-Anwendungen grosse Potentiale für den Bankensektor, welche sich in Zukunft mit grosser Wahrscheinlichkeit etablieren werden. Somit stehen traditionelle Banken vor der grossen Herausforderung den Kundenkontakt nicht vollständig an die technologiegetrieben Drittanbieter zu verlieren und den Anschluss an die Digitalisierung der Finanzindustrie nicht zu verlieren.

[1] „Alle“ bezeichnet Services, welche in allen der vier genannten Geschäftsbereiche einsetzbar sind.

[2] Die Kategorie Lernen sowie deren Funktionalitäten Category Learning (Lc) und Relationship Learning (Lr) wurden in die Betrachtung nicht einbezogen. Grund hierfür ist, dass keine detaillierten Informationen zu den KI-Systemen vorlagen, sondern nur die Beschreibungen der Services auf Basis der Webseiten. Es wird davon ausgegangen, dass alle Anwendungen, welche als Smart Information System oder Reactive Machine eingeordnet wurden, bereits lernende Funktionalitäten besitzen oder in naher Zukunft dahingehend entwickelt werden.

Quellen

Bitkom e.V. 2018, Digitalisierung gestalten mit dem Periodensystem der Künstlichen Intelligenz Ein Navigationssystem für Entscheider, Berlin. verfügbar bei: https://www.bitkom.org/sites/default/files/2018‑12/181204_LF_Periodensystem_online_0.pdf [06. Mai 2020]

Dietzmann C & Alt R 2020, `Assessing the Business Impact of Artificial Intelligence´, Proceedings of the 53rd Hawaii International Conference on System Sciences, pp. 5170-5179. verfügbar bei: http://hdl.handle.net/10125/64377 [06. Mai 2020]

Abele D & D’Onofrio S 2020, „Artificial Intelligence – The Big Picture“, in Cognitive Computing, Hrsg. Portmann E & D’Onofrio S, Springer Gabler, Wiesbaden, S.31-65.

Payment Service Directive II (PSD II) 2015, verfügbar bei: https://eur-lex.europa.eu/legal-content/DE/TXT/HTML/?uri=CELEX:32015L2366&from=EN

Nach seinem Masterabschluss an der Universität Leipzig ist Benjamin Deubner als Consultant in einer mittelständischen Unternehmensberatung tätig. Hier liegt sein Schwerpunkt in den Bereichen Mergers & Acquisitions sowie Restrukturierung und Sanierung.