Personalisierte Kundenansprache – was Banken von anderen Branchen lernen können

Die 1:1 Ansprache und Betreuung einer grossen Anzahl von Kunden, ohne den personellen Aufwand, den dies früher bedeutete: das ist die Stärke von personalisierten digitalen Diensten (oder mass personalized digital services). Eine Ausprägung davon, die personalisierte Kundenansprache, zeichnet sich aus durch die automatisierte Anpassung von Inhalt und Art der Kundenansprache auf das Individuum. Dies geschieht durch die Nutzung expliziter und impliziter Kundeninformationen. Aktuelles Verhalten sowie Kundendaten wie Interessen und Präferenzen erlauben, die richtige Person zum richtigen Zeitpunkt auf die richtige Art anzugehen und diese Ansprache immer relevanter zu gestalten. Die Personalisierung ist dabei zu keinem Zeitpunkt abgeschlossen. Die Datensammlung und darauf basierende Optimierung der Interaktion ist ein Kontinuum.

Personalisierte Kundenansprache äussert sich beispielsweise dadurch, dass Kunden mit ihrem Namen begrüsst werden, wenn sie einen digitalen Dienst wiederholt benutzen. Oder indem sie persönliche Empfehlungen und Produktoptionen erhalten. Häufig sind es kleine Details. Doch dadurch, dass der Inhalt auf die Präferenzen des Individuums ausgerichtet wird, erhöht sich die Chance, dass sich Kunden angesprochen fühlen und weiter mit dem Anbieter interagieren.

Die folgenden Beispiele veranschaulichen, wie bankfremde Branchen personalisierte digitale Dienste gegenüber potenziellen, aktuellen und ehemaligen Kunden einsetzen.

Wie andere Branchen personalisierte digitale Dienste einsetzen

Beispiel Amazon

Amazon ist das Paradebeispiel schlechthin für ein personalisiertes Web-Erlebnis. Daten über angesehene Produkte und frühere Einkäufe werden genutzt, um jedem Website Besucher individuelle Vorschläge zu machen. So sieht nach ein paar Klicks die Amazon Website wohl bei kaum zwei Personen gleich aus, auch wenn sie nach denselben Artikeln suchen. Doch es braucht nicht den Reifegrad von Amazon: Viele Websites erkennen Erstbesucher mit Cookies und fordern sie gezielt zur Interaktion auf, beispielsweise winkt ein Rabatt für die Registrierung zum Newsletter. Oder der Standort wird genutzt um lokale Informationen und Angebote anzuzeigen.

Beispiel Ainz & Tulpe

Ainz & Tulpe, ein Fachgeschäft für Körperpflegeprodukte in Tokyo, erregt Aufmerksamkeit bei potenziellen Kunden mit interaktiven Schaufenstern: Passanten können mit verschiedenen Styles in den Schaufenstern interagieren. Gesichtserkennungstechnologie wird genutzt, um die Sprache der potenziellen Kundschaft, welche vor dem Schaufenster steht, zu erkennen. Wenn diese mit dem Schaufenster in Interaktion treten, um ihren bevorzugten Look auszuwählen, druckt ein integrierter Automat Rabatte und Einladungen für Beratungen in ihrer Sprache aus. Resultat: eine um 40% erhöhte Anzahl von Touristen im Ladengeschäft, Verkaufszahlenzunahme um 10% pro Tag.

Beispiel Dandy Lab

Dandy Lab, ein Lifestyle Shop für Männer in London, hat Schaufensterpuppen mit Beacons ausgestattet. Die zugehörige Smartphone App spielt den Kunden in Echtzeit Informationen über das Produkt zu, gibt Tipps was dazu passen könnte und offeriert Spezialrabatte. Die Beacons helfen auch nach Ladenschluss. So erhalten Kunden, welche vor dem Schaufenster stehen, eine Nachricht die sie erinnert, dass die Produkte auf dem Online Shop 24/7 gekauft werden können. RFIDs in Loyalitätskarten lassen das Verkaufspersonal zudem erkennen, wer sich im Ladengeschäft befindet. So können Kunden persönlich angesprochen werden.

[embedyt] http://www.youtube.com/watch?v=fZmXH6rOQdU[/embedyt]Wenn es darum geht, inaktiv gewordene Kunden wieder zu gewinnen, finden sich kaum kreative Beispiele.

Beispiel Dropbox

Viele webbasierte Services wie z.B. Dropbox senden personalisierte Erinnerungsmails mit Anreizen, diese wieder einmal zu benutzen. Verizon, ein amerikanischer Telekommunikationsanbieter, spricht ehemalige Kunden persönlich mit Vorname und Name in einem Email an und fragt, was sie tun könnten, um sie zurückzugewinnen.

Doch schöpft dies die Möglichkeiten wirklich aus?

Wie Banken profitieren könnten

Traditionsgemäss war die personalisierte Ansprache bei den Banken dem Private Banking vorbehalten. Ultrareiche Kunden und deren Berater konnten sich über die Jahre kennenlernen, die hohe Personalinvestition zahlte sich bei Private Banking Kunden aus. Heute könnte dank schneller Computer, Data Analytics, mobiler Konnektivität, GPS etc. auch den Retail Kunden diese Personalisierung geboten werden. Sie wird von den Kunden sogar erwartet. Dennoch sehen schon die allermeisten Websites von Banken heute noch bei jedem Kunden gleich aus.

Beispiel 1: Gezielte Ansprache von Erstbesuchern der Website durch Cookies und Geodaten

Dabei könnten Erstbesucher der Website schon mit wenig Aufwand durch Cookies erkannt und mit einem Banner eingeladen werden, ihre Email Adresse anzugeben – natürlich gegen einen Anreiz wie beispielsweise eine Gutschrift bei Abschluss eines Vertrages. Gesammelte Email Adressen könnten gezielt zur Akquisition eingesetzt werden. Mit Hilfe von Geodaten könnten Besuchern zudem lokale Kampagnen angezeigt und schmackhaft gemacht werden.

Beispiel 2: Interaktives Schaufenster, das Vouchers ausdruckt

Die Schaufenster von Filialen könnten genutzt werden, um Passanten spannende Interaktionen zu bieten. Touchscreens und Kameras mit Gesichtserkennung wären Möglichkeiten, die Ansprache zu personalisieren. Darauf basierend wäre beispielsweise ein Automat denkbar, der personalisierte Angebote ausdruckt und Kunden damit zur Kontaktaufnahme animiert.

Beispiel 3: RFID Chips in Bankkarten zur persönlichen Begrüssung

Heute bereits gängige RFID Chips in Bankkarten könnten genutzt werden, um die Beratung am Schalter nahtloser zu gestalten. Es entfällt das Eintippen der Kontonummer durch die Kundenberater, stattdessen könnten Kunden direkt persönlich mit dem Namen angesprochen werden, wenn sich ihre Karte in der Nähe des Schalters befindet.

Beispiel 4: Beacons in der Filiale für individuelle Empfehlungen

Beacons könnten die Wartezeit von Kunden verkürzen, indem ihnen über ein Smartphone App Informationen zu passenden Bankprodukten zugespielt würden. Gleichzeitig könnten Spezialangebote zu einem Abschluss direkt auf der App locken. Idealerweise könnten Kundenberater sehen, welche Produkte sich Kunden während der Wartezeit angeschaut haben und die Beratung effizient fortführen. Zudem ermöglichen diese gesammelten Daten auch Touchpoint-Analysen bezüglich des Traffics in den Filialen, was zur künftigen Ausgestaltung dieses Interaktionskanals dienen könnte.

Beispiel 5: Email das Weggang glaubhaft bedauert

Falls sich Kunden entscheiden, die Bank zu verlassen, so wird der Grund des Weggangs meist bereits erhoben. In einer personalisierten Email könnte der Weggang dennoch zusätzlich glaubhaft bedauert und die Wichtigkeit für die Bank beteuert werden, daraus zu lernen. Mit einer freundlichen Email könnten mindestens Sympathiepunkte gewonnen werden.

Beispiel 6: Lösungsvorschläge zu Abgangsgrund an anderen Touchpoints

Der Abgangsgrund in Kombination mit den während der Kundenbeziehung gesammelten Daten könnte genutzt werden, um bei den bevorzugten Touchpoints des Kunden, idealerweise auch in Zusammenarbeit mit dem Ecosystem, gezielte Teaser zu setzen, welchen den Grund des Abgangs adressieren und eine Lösung darauf vorschlagen.

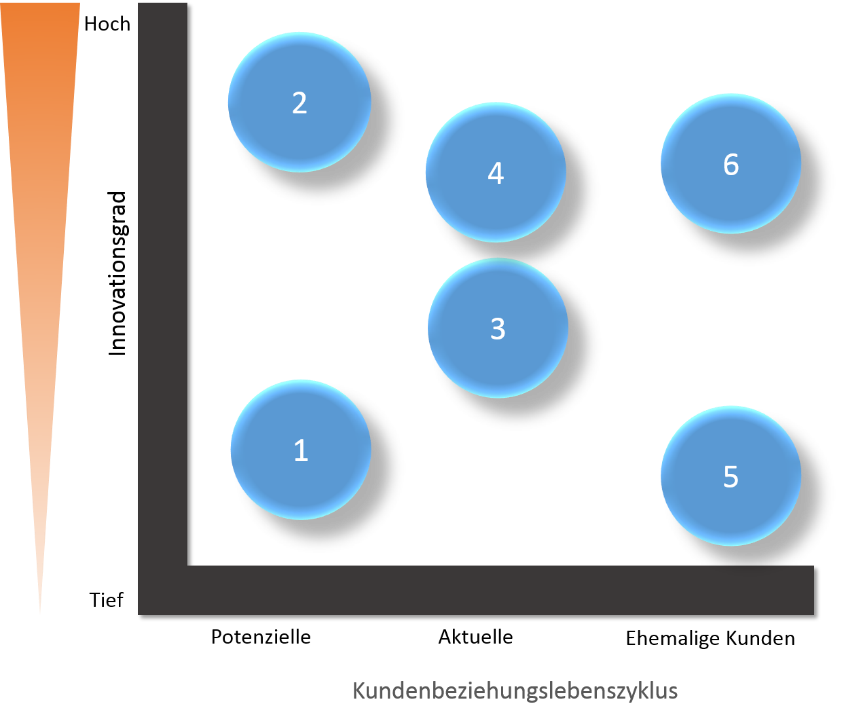

Das folgende Framework gibt eine Anwendungsübersicht über den Innovationsgrad der genannten Beispiele und deren Einsatz nach Phase im Kundenbeziehungslebenszyklus.

Zusammenfassung:

1 = Gezielte Ansprache von Erstbesuchern der Website durch Cookies und Geodaten

2 = Interaktives Schaufenster, das Vouchers ausdruckt

3 = RFID Chips in Bankkarten zur persönlichen Begrüssung

4 = Beacons in der Filiale für individuelle Empfehlungen

5 = Email das Weggang glaubhaft bedauert

6 = Lösungsvorschläge zu Abgangsgrund an anderen Touchpoints

Fazit

Mehrwerte bieten, Interaktionsquoten erhöhen, Innovation repräsentieren, Abschlüsse unterstützen, Kommunikation intensivieren: Es lohnt sich in die Personalisierung der Kundenansprache zu investieren und dies nicht nur auf den Namen zu beschränken. Ganz gezielt müssen technische Möglichkeiten genutzt werden, um dem Kunden Mehrwerte in der Interaktion zu ermöglichen. Es gibt unzählige Beispiele, wie Banken personalisierte digitale Dienste gezielt nutzen könnten um die Kundenbeziehung zu optimieren. Für welche sich die Bank entscheidet hängt natürlich von der Strategie ab. Der Grund, dass die personalisierte Ansprache noch nicht dort ist, wo sie sein könnte, liegt möglicherweise bei den Herausforderungen, denen sich Banken dabei stellen müssen. Dazu gehört die Identifikation und Auswahl der richtigen Instrumente, eine konsistente Datenbasis, Nutzungsrechte an den Daten und Pflegeprozesse der Daten. Die erwartete Durchgängigkeit über verschiedene Kanäle will zudem bewirtschaftet sein, wobei ein funktionierendes Cross Channel Management essenziell ist.

Transfer ins Banking

Trotz der Herausforderungen: Um den Einsatz personalisierter digitale Dienste herum wird früher oder später keine Bank kommen. Kunden sind sich personalisierte Ansprache zunehmend gewohnt und werden sich eines Tages wundern, wenn sie ausbleibt. Je früher eine Bank damit beginnt, desto eher hebt sie sich von anderen Banken ab und sammelt zudem wertvolle Erfahrungen. Falls entsprechende Grundpfeiler noch fehlen ist jetzt der Moment, Raum zum agilen Experimentieren mit personalisierten digitalen Diensten strategisch zu verankern.

Bei der Konkretisierung helfen Customer Journeys die relevanten Interaktionspunkte zu verstehen. Durch die kanalübergreifende Orchestrierung der Kundeninteraktion lassen sich Anknüpfungspunkte zur Personalisierung und Massenindividualisierung der Kundenansprache finden. Es wäre vermessen, in einem ersten Schritt Amazon die Stirn bieten zu wollen. Sammeln Sie Erfahrungen, setzen Sie sich mit Ihren Kunden und deren Reaktionen auseinander und bieten Sie ihnen das Gefühl, näher bei ihnen zu sein – persönlicher und individueller.