Open Banking: Eine elementare Grundlage für offene Geschäftsmodelle und Ecosysteme

Haben Sie schon von “Open Banking” gelesen oder gehört? Oder gar mittels einer Websuche danach gesucht? Falls Sie in der Finanzindustrie arbeiten, eine Affinität zur Informatik und neuen Entwicklungen haben oder gar im EU-Raum leben, stehen die Chancen wohl einigermassen gut, besonders wenn alle drei Kriterien auf Sie zutreffen.

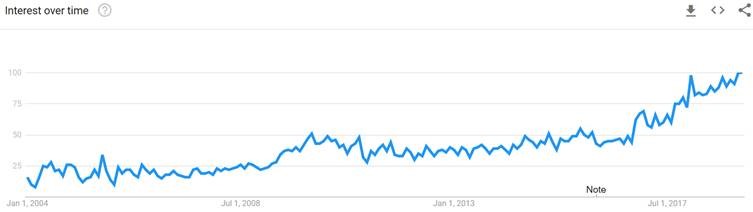

In der Allgemeinheit ist der Begriff aber noch überhaupt nicht angekommen. Auf Google Trend lässt sich zwar eine stetige Zunahme feststellen, aber verglichen mit dem Topsuchbegriff von 2018 “World Cup” macht sich die Ernüchterung schnell wieder breit. Der Graph von “Open Banking” wird zu einem geraden Strich, der exakt auf der horizontalen Achse zu liegen kommt, also bei fast Null. Und dies entspricht Stand Anfang 2019 auch ziemlich der Berichterstattung in den Schweizer Medien. Von den grösseren fünf Onlineportalen (20min.ch, blick.ch, nzz.ch, srf.ch, tagesanzeiger.ch) lassen sich einzig bei der Neuen Zürcher Zeitung eine gute Handvoll Artikel dazu finden.

Nun aber zur Sache. Unter dem Begriff “Open Banking” wird im Allgemeinen das Zugänglichmachen von Daten und das Auslösen von Operationen in von Banken betriebenen Systemen mittels standardisierten oder zumindest veröffentlichten Applikationsschnittstellen (API) für Drittanbieter verstanden. Typische Anwendungsfälle sind der Abruf von Kontoinformationen oder die Auslösung von Zahlungen. Was sich gerade etwas umständlich liest, bietet immense Möglichkeiten und Chancen.

Folgend zwei bereits produktive Beispiele:

- In der mobilen Bankingapp von Barclays UK kann man sich auch seine Kontostände von aktuell acht Fremdbanken anzeigen lassen.

- Iwoca prüft die Bonität eines Unternehmens unter anderem anhand der ihr über die Open Banking API zugänglich gemachten Transaktionen und Kontostände.

Grundvoraussetzung für eine solche Öffnung der Banken respektive ihrer Applikationen ist das Mitmachen eben dieser Institute. Folgende drei Treiber spielen dabei eine wesentliche Rolle:

- Neue Regulatorien: Für den gesamten EU-Raum (PSD2) und auch einige andere Länder (z. B. Australien, Grossbritannien, Hong Kong, Japan) wird die Öffnung der Banksysteme zur Pflicht. Die Lösungsansätze dazu unterscheiden sich stark (vgl. Tabelle).

- Schnell wachsende Zahl an Unternehmen mit innovativen Leistungen: Die Anzahl und die Entwicklungsgeschwindigkeit von neuen Lösungen nimmt weiterhin zu. Deren Integration in die bestehenden Applikationslandschaften kann in der Regel nur mittels standardisierter Ansätze effizient durchgeführt werden.

- Zunehmende Wichtigkeit der Steuerung der Datennutzung für Kunden: Ein immer wichtigeres Differenzierungsmerkmal ist der transparente Umgang mit Kundendaten und die Möglichkeit zur Einflussnahme für die Kunden. Auch hier sind zur effizienten Umsetzung und unternehmensübergreifenden Sicherstellung Standards nötig.

Die folgende Tabelle gibt eine nicht abschliessende Übersicht über die aktuell laufenden Vorhaben zum Thema Open Banking:

| Land | Regulation | Tendenzielle Organisationsform | Standardisierungsvorhaben / Register |

| Australien | Australian Competition & Consumer Commission (ACCC) | zentral | ACCC |

| EU | Second Payment Services Directive (PSD2) | dezentral | Berlin Group |

| Hong Kong | Hong Kong Monetary Authority (HKMA) | zentral | HKMA |

| Japan | – | dezentral | Japanese Bankers Association (JBA)

|

| Singapore | – | zentral | Monetary Authority of Singapore (MAS) Financial Industry API Register Association of Banks in Singapore (ABS), siehe ABS-MAS API Playbook (ca. 20MB) |

| UK | Competition and Markets Authority (CMA)

| zentral | Open Banking Ltd. |

| Schweiz | – | dezentral | Swiss Fintech Innovations Common API |

Und was läuft in der Schweiz? Direkt sind die Schweizer Banken von keiner Regulation im Kontext von Open Banking betroffen.

Die Schweizerische Bankiervereinigung sieht zwar in Open Banking ein grosses Potenzial, hält eine zwangsweise Öffnung von Schnittstellen aber für unnötig, da der Wettbewerb funktioniere und die Banken schon heute zahlreiche Innovationen anbieten. Die Banken sollen selbst entscheiden, für wen sie sich öffnen.

Eine differenzierte Analyse der Universität Bern kommt zu dem Schluss, dass die EU-Regulierung PSD2 aus Wettbewerbsgründen bezüglich Sicherheitsstandards und Verbraucherschutz durchaus auch für Schweizer Banken relevant ist und sie Anpassungsbedarf im Kontext des EURO-Überweisungsverkehrs sehen. Der Zwang zur Öffnung bezüglich Daten gilt jedoch nur für direkt durch PSD2 regulierte Banken.

Die Schweizer Finanzindustrie hat mit Protektionismus bereits einschneidende Erfahrungen gemacht. In der langfristigen Betrachtung wird sich ein standardisierter Zugang zu den Daten und Services in den Bankapplikationen mit allergrösster Wahrscheinlichkeit auch für die Banken auszahlen. Der Trend hin zu offenen Geschäftsmodellen und Ecosystemen ist auch in der Schweiz unübersehbar und die adäquate Systemunterstützung dafür eine elementare Grundlage.

Dieser Auffassung sind auch Unternehmen und Organisationen in der Schweiz, die sich aktuell stark mit dem Thema befassen und noch dieses Jahr mit Lösungen zu Open Banking auf den Markt kommen. Folgend eine nicht abschliessende Liste:

- Avlaoq One

- Finnova Open Platform

- Hypothekarbank Lenzburg Open Banking

- Six Swiss Corporate API

- Swisscom Open Banking Hub

Ausserdem formt sich aktuell eine Gruppe von Unternehmen zur Schaffung einer gemeinsamen Wissensplattform zur Förderung der Operationalisierung von Open Banking in der Schweiz.

Eine Einordnung dieser Vorhaben sowie die Herausforderungen, die sich bei der konkreten Umsetzung von APIs ergeben, werden in einem nächsten Blogbeitrag thematisiert.