Open Banking: Chance für die Schweiz, wenn wir die Kräfte bündeln

Das Thema «Open Banking», ein wichtiger Baustein für die Gestaltung von Ecosystemen und damit auch neuer, innovativer Kundenerlebnisse, gewinnt international immer mehr an Bedeutung. Eine kurze Übersicht darüber, was Open Banking bedeutet, welche Länder sich aktiv damit auseinandersetzen und wie die Schweiz an das Thema herangeht, gibt es in meinem letzten Blogbeitrag. Eine Regulation analog PSD2 im europäischen Raum ist in der Schweiz nicht in Sicht, aber ein paar Initiativen unterschiedlicher Ausrichtung haben sich an das Thema gewagt. Auf diese Initiativen möchte ich in diesem Beitrag detaillierter eingehen. Zum besseren Verständnis folgt an dieser Stelle erst einmal eine Übersicht über die involvierten Akteure und ihre Rollen.

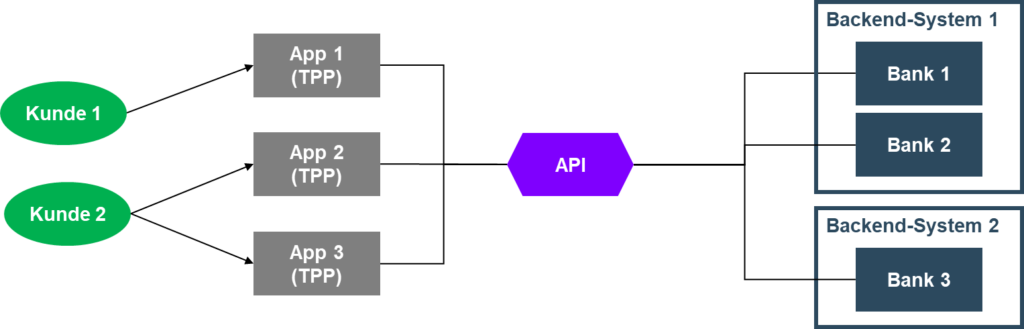

Abbildung 1: Ins Open Banking involvierte Akteure und ihre Beziehungen zueinander (exkl. Provider)

Folgende Akteure treten typischerweise im Rahmen von «Open Banking» miteinander in Beziehung:

- Kunden: Privat- und Geschäftskunden nutzen eine Applikation eines Third-Party-Providers und greifen darüber auf Daten und Services zu, die bei ihren Finanzdienstleistern gespeichert sind respektive von ihnen zur Verfügung gestellt werden.

- Third-Party-Provider (TPP): Third-Party-Provider entwickeln Applikationen, die zumeist spezifische Bedürfnisse auf – aus heutiger Sicht – innovative Art und Weise abdecken. Zu den TPPs zählen sowohl Startups aus dem Fintech-Bereich als auch etablierte Unternehmen mit einer entsprechenden Applikation.

- Finanzdienstleister (z. B. Banken, Versicherungen): Finanzdienstleister verwahren die Daten ihrer Kunden und stellen diese den TPP-Applikationen über Schnittstellen zur Verfügung, sofern die Freigabe durch den Kunden vorliegt.

- Hersteller von Backend-Systemen: Die Finanzdienstleister nutzen für ihr Kerngeschäft in der Regel sogenannte Backend-Systeme (z. B. Kernbankensystem) und verwahren darin auch die Kundendaten. Diese Systeme werden durch die jeweiligen Hersteller programmiert und stellen geeignete Schnittstellen für den Datenaustausch mit anderen Applikationen (z. B. von TPPs) bereit.

- Provider: Provider können die Bedürfnisse von Finanzdienstleistern und TPPs auf vielfältige Art und Weise abdecken. Die Leistungen reichen vom Betrieb eines Rechenzentrums über den Betrieb von Backend-Systemen als Service bis hin zum Betrieb von API-Marktplätzen (Geschäftsmodell, das auf die Vermittlung von APIs zwischen Käufer und Verkäufer fokussiert und unterstützende Funktionalitäten wie Pricing bietet).

Einige weitere Organisationen und Unternehmen wie Regulierungsbehörden, Standardisierungsorganisationen oder Beratungsdienstleister tragen auch ihren Teil zum «Open Banking» bei, sind aber in der Regel nicht in einen operativen Betrieb involviert.

Die aktuellen Initiativen in der Schweiz gehen zumeist von Unternehmen aus, die die Rolle eines Herstellers von Backend-Systemen oder Providers einnehmen. Dies mit dem Ziel, ein für Finanzdienstleister und TPPs attraktives Angebot zu schnüren und damit deren Geschäftstätigkeiten zu stärken oder zu erweitern.

Die folgende Tabelle gibt eine nicht abschliessende

Übersicht über die aktuell laufenden Vorhaben in der Schweiz (Stand Mitte

2019):

| Initiative | Art des Angebots | Zielgruppe | Ausprägung der APIs | Aktuelle fachliche Abdeckung | Maturität |

| Avlaoq One | API-Marktplatz | TPPs und Banken mit Avaloq als Backend-System | individuell | Kontoinformationen, Zahlungsverkehr, CRM, Finanzieren, Vermögensverwaltung und weitere | im Aufbau, Pilotphase gestartet |

| Finnova Open Platform | Integrationsplattform inkl. APIs | Banken mit Finnova als Backend-System | individuell | Kontoinformationen, Zahlungsverkehr, Finanzieren, Steuern und weitere | im Aufbau, Pilotphase gestartet |

| Hypothekarbank Lenzburg Open Banking | API-Plattform | Banken mit Finstar als Backend-System, TPPs | individuell | Kontoinformationen,

Zahlungsverkehr, digitale Kundeneröffnung geplant: | im Einsatz |

| Swiss Fintech Innovations (SFTI) Common API | Bankfachliche API-Spezifikationen (ohne Security) | Schweizer Banken, Provider, TPPs, Hersteller Backend-Systeme | frei verfügbar | Kontoinformationen und Zahlungsverkehr | erste Version veröffentlicht |

| SIX Swiss Corporate API | API-Plattform mit Serviceaggregation | TPPs und Schweizer Banken | individuell und (potenziell*) frei verfügbar | Konto-informationen und Zahlungsverkehr für Geschäfts-kunden | im Aufbau, Pilotphase gestartet |

| Swisscom Open Banking Hub | API-Marktplatz | Schweizer Banken und TPPs | individuell | nach Bedarf | im Aufbau |

*SIX plant gemäss aktuellen Aussagen ihre Swiss Corporate API zu veröffentlichen.

Die stattliche Anzahl an Initiativen macht auf den ersten Blick Mut, dass sich in der Schweiz im Kontext von «Open Banking» etwas bewegt. Bei näherer Betrachtung wird das Bild leider etwas getrübt. Erstens sind die Ansätze, anders als im europäischen Raum, bis auf eine Ausnahme (Zusammenarbeit SFTI und SIX) kaum miteinander abgestimmt. Zweitens weisen die meisten noch eine geringe Maturität auf. Einige der Initiativen sind seit einigen Monaten oder gar Jahren angekündigt und befinden sich immer noch in der Aufbauphase.

Was sind nun die Gründe für den aktuell eher ernüchternden Stand? Allgemein ist von den meisten Banken noch eine mittlere bis starke Zurückhaltung gegenüber dem Thema Open Banking zu spüren. Ebenfalls sind Projekte, die den Austausch von sensiblen Kundendaten sowie multilaterale Zusammenarbeit erfordern (z. B. bei einem API-Marktplatz) als eher komplex einzustufen. Nicht zuletzt mangelt es vielleicht auch am nötigen Druck, regulatorisch wie auch finanziell, und einem gemeinsamen Vorgehen.

Die Schweiz hat schon ein paar Mal erfolgreich bewiesen, gut darin zu sein, aus wenig viel zu machen und, wo nötig, ihre Kräfte zu bündeln. Das Thema Open Banking könnte ein weiteres Beispiel dafür werden. Ein wichtiger Grundbaustein von Open Banking sind die APIs, welche es Unternehmen erlauben, ihre Applikationen – und damit auch ihre Daten – zu verbinden und gemeinsam mit Partnerunternehmen ihren Kunden bedarfsgerechte Lösungen anzubieten.

Aus Sicht des Geschäftsmodells wirkt eine API per se kaum differenzierend, da sie relativ einfach nachgebaut werden kann. Ihr wahrer Wert liegt in den darüber ausgetauschten Daten respektive den damit gebauten Services. Mittels standardisierter und breit akzeptierter APIs können Geschäftsmodelle schneller und effizienter individuell aufgebaut werden. Grundsätzlich könnten also alle Involvierten gewinnen, wenn sie dieselben API-Standards einsetzen und diese möglichst gleichartig implementieren.

An diesen Grundsatz glauben auch die Gründungspartner von OpenBankingProject.ch. Mittels einer Wissensplattform werden folgende Ziele verwirklicht:

- Transparenz über die Möglichkeiten im Kontext von Open Banking in der Schweiz schaffen,

- gemeinsame API-Standards auswählen und wo nötig Implementierungsrichtlinien definieren,

- eine Sandbox für einfaches Testing bereitstellen und

- zusätzliche Elemente wie Security-Empfehlungen und Vertragsvorlagen zur Verfügung stellen.

Der Vorgehensansatz ist neutral und offen gewählt. Die Ergebnisse werden allen Interessierten zugänglich gemacht und alle Unternehmen können als Partner mitwirken, um die Schaffung neuer, innovativer Geschäftsmodelle und Ecosysteme zu begünstigen.

Die erste Version der Wissensplattform und der Sandbox von OpenBankingProject.ch ist für den Herbst 2019 geplant. Ich lade alle Interessierten, die Fragen zum Open Banking Project haben oder selber gerne mitwirken möchten, herzlich ein, sich bei mir (simon.bleher@bei-sg.ch) zu melden und freue mich auf den Austausch.