Ist die Digitalisierung im Banking angekommen?

Die Digitalisierung ist der heilige Gral in der Bankenindustrie. Es scheint als ob Differenzierung und Positionierung nur durch weitreichende Digitalisierungsmassnahmen, innovative Leistungsangebote und ein umfassendes, kanalübergreifendes Self Advisory (besser: Robo Advisory) möglich wären. So ist es nachvollziehbar, dass die Schweizer Banken intensiv in die Digitalisierung investieren und Digitalisierungsstrategien, Roadmaps und Innovationsboards entstehen.

Ein aktives Monitoring soll sicherstellen, dass keine Opportunitäten verpasst werden:

- Was macht die Konkurrenz?

- Wo entstehen Möglichkeiten zur Kooperation?

- Mit welchen Fintechs muss man inkubieren?

- Wie kann ich trotz Follower-Strategie zur richtigen Zeit einen wirkungsvollen Footstep hinterlassen?

Ein Blick in die Entwicklung der Bankenlandschaft zeigt diese regen Aktivitäten. Es werden Markttrends aufgenommen und umgesetzt sowie Kooperationen mit Fintechs und Entwicklern im Markt etabliert. Vielen Entwicklungen fehlt es aber an Durchgängigkeit und Anknüpfung an das bestehende Geschäftsmodell. Es scheint eine gewisse Orientierungslosigkeit bezüglich der Digitalisierung zu herrschen.

Es gibt aber Beispiele im schweizerischen Bankenmarkt, welche den umfassenden Approach der Digitalisierung spürbar demonstrieren: Die UBS beispielsweise nutzt die Digitalisierung ganz bewusst um deren Kernkompetenzen zu stärken und neue Technologien gezielt mit bewährtem, persönlichen Banking zu kombinieren. Die daraus resultierenden Massnahmen sind tiefgreifend, umfassend und durchgängig, was sich im Kundenerlebnis auch auswirkt: Die Digitalisierung und Technologisierung wird für den Kunden spürbar und birgt Mehrwerte und spezifische Vorteile.

Die von BEI | CC Sourcing im September 2016 veröffentlichte Studie über Fintech-Services im Retailbanking nennt die durch Banken priorisierten Handlungsfelder der Digitalisierung:

- 53% der befragten Banken schätzen kontaktloses mobiles Zahlen (NFC) als sehr relevant ein

- 50% der Banken empfinden kontaktlose Debitkarten sehr relevant

- Das digitale Anlegen finden über 53% der befragten Banken sehr relevant

- Online-Hypotheken möchten über 60% der Banken sofort angehen

- 92% der Banken finden Investitionen in das Digital Onboarding von Kunden zielführend

Daraus resultieren zwar direkt kundenwirksame Massnahmen, welche aber nicht in einem gesamtheitlichen Ansatz münden. Beispielsweise ist der (nachhaltige) Nutzen einer elektronischen Kundenidentifikation kaum spürbar, wenn anschliessend Verträge auf dem Papierweg übermittelt werden und die spätere Interaktion mit der Bank dadurch nicht vereinfacht wird.

Bei detaillierterem Betrachten der Studie zeigt sich, dass integrierende, umfassende Services weit weniger Zuspruch geniessen:

- Lediglich 26% der Banken möchten mit der Digitalisierung auch die Filialstrukturen überarbeiten

- 30% der Banken möchten die telefonischen Servicekanäle auch zur Erweiterung der Beratung nutzen

- Nur 36% der Banken binden den Kunden bei der Entwicklung digitaler Services mit ein

- Gemäss der Studie fühlen sich nur 19% der Banken wirklich für die Digitalisierung bereit.

Dabei sind es genau diese integrierenden Massnahmen, die das digitale Kundenerlebnis für den Kunden spürbar machen und schliesslich echte Mehrwerte realisieren. Aus der Studie hergeleitet stellt sich die Frage, warum Banken sich im Zusammenhang mit der Digitalisierung anscheinend so wenig auf die integrativen Aspekte fokussieren.

Wie gelingen uns nachhaltige Investitionen?

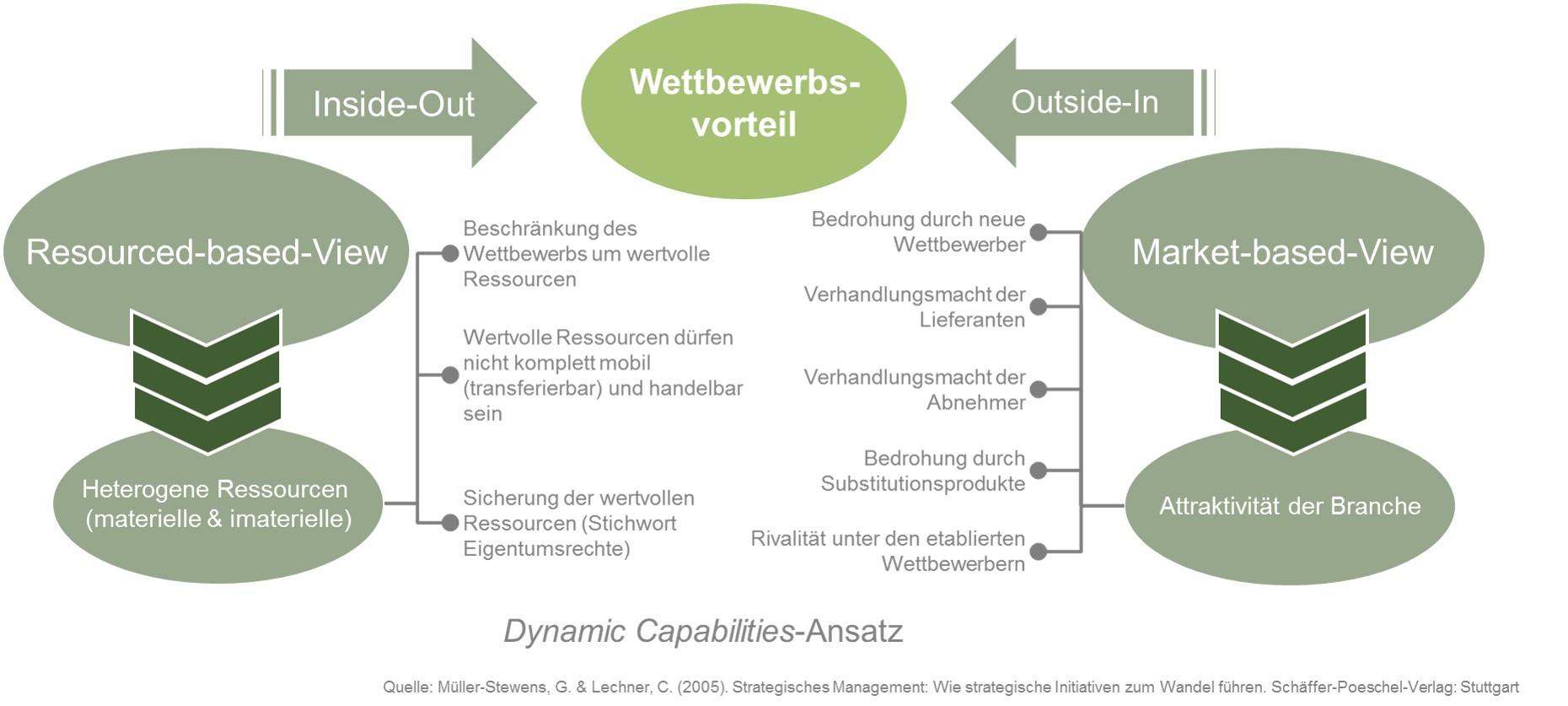

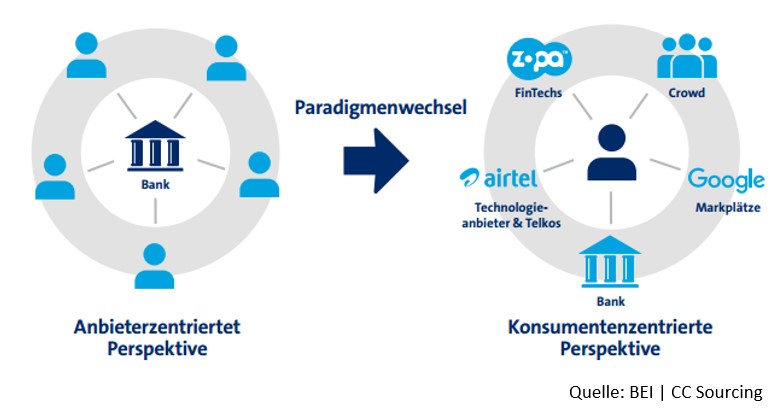

Bei vielen Banken ist die Erkenntnis gereift, dass eine Umsetzung der Digitalisierung kaum aus eigener Kraft gestemmt werden kann. Man beobachtet Marktentwicklungen, setzt sich mit Fintech-Studien auseinander, nimmt Konkurrenzanalysen vor und überlegt sich, welche Massnahmen für die eigene Bank einzusetzen sind. Diese «Outside-In»-Betrachtung ist wichtig und sorgt für die notwendige Offenheit gegenüber neuer Trends und Entwicklungen.

Allerdings werden dabei zu oft kulturelle, integrative und aus Sicht des Kundenerlebnisses durchgängige Aspekte vernachlässigt. Das Resultat sind Einzelmassnahmen, welche zwar als Erfolg gefeiert werden, aber infolge fehlender strategischer Verankerung nicht deren vollständige Wirkung entfalten. Oftmals sind es Investitionen in Digitalisierungsaspekte, welche kaum genutzt werden, den erwarteten Payback nicht bringen und sich im Markt als nicht differenzierend erweisen.

Es ist zu einfach, solche Misserfolge mit einer zu geringen Marktreife der Digitalisierung im Banking zu begründen. Natürlich ist es wichtig, dass Banken sich mit ersten Schritten der Digitalisierung annähern. Warum nutzen wir aber nicht Instrumente, Vorgehensmodelle und Erfahrungen von anderen Branchen, welche die Digitalisierung schon länger für sich entdeckt haben? Wir haben vier Erfolgsfaktoren für eine erfolgreiche Umsetzung der Digitalisierung zusammengestellt:

Erfolgsfaktor 1: Bringen Sie Outside-In und Inside-Out zusammen

Wenn der Kunde die Digitalisierung im Erlebnis mit der Bank spüren soll, dann sollten wir ihn auch in die Entwicklung mit einbinden. Was liegt näher als auf bestehende Kunden zu hören, wo genau ihre Anforderungen im Kontakt mit der Bank sind? Methodische Ansätze wie Design Thinking zeigen Vorgehen und Modelle auf, um mit Kunden an diesen Schlüsselpunkten zu arbeiten. Das Resultat ist das Gesamtverständnis bezüglich der Art der Interaktion zwischen Bank und Kunde in spezifischen Use Cases unter Einbezug von neuen Technologien. Und damit auch die Erkenntnis, wie eine kundenorientierte Integration der Digitalisierung in die heutige Welt erfolgen soll.

Dadurch werden heutige Kernkompetenzen mit dem Blick des Kunden unter Nutzung von neuen Technologien und Möglichkeiten weiterentwickelt. Wir kombinieren «Outside-In» mit «Inside-Out» und schaffen dadurch wirkungsvolle und nachhaltige Mehrwerte für unsere Kunden.

Erfolgsfaktor 2: Digital und Analog nicht trennen

Obwohl die Transformation von Bestehendem und Altbewährtem schwierig ist: Versuchen Sie nicht die digitale Welt unabhängig von der bestehenden physischen Welt zu entwickeln. Ihre Kunden trennen dies auch nicht. Verschiedene Endkundenbefragungen haben gezeigt, dass der Kunde seine Interaktion bedürfnisgesteuert wählt und dabei auch die gewählten Kanäle wechselt. Wir unterstützen den Kunden auf seiner Reise (Customer Journey), indem wir die Möglichkeiten der digitalen Welt gezielt mit den Stärken des physischen Vertriebs kombinieren.

Da hierfür die digitalen und physischen Prozesse synchronisiert werden müssen, nutzen Sie gleichzeitig die Chance um die Prozesse im physischen Vertrieb durch geeignete technologische Unterstützung zu optimieren. Wenn digitale Tools durch Kunden in der Selbstberatung genutzt werden, müssen diese doch auch in der physischen Beratung hilfreich sein. Gleichgeschaltete Prozesse unterstützen einen Kanalwechsel, ermöglichen den Transfer von Informationen und führen zu dem bereits weiter oben angesprochenen durchgängigen Beratungserlebnis, welches sich der Kunde von einer hybriden Beraterbank erhofft.

Erfolgsfaktor 3: Ecosysteme aufbauen und nutzen

Hand aufs Herz: Wir sind überzeugt, dass der Kunde als Ergebnis aus dem Beratungsgespräch eine bewilligte Hypothek erwartet. Aber ist das so? Der künftige Immobilienbesitzer möchte doch eine Liegenschaft besitzen und hat auf dem Weg dahin viele Fragen zu klären sowie Chancen und Risiken abzuwägen. Der Kunde fühlt sich ernst genommen, wenn er auf seiner Reise zur Immobilie begleitet wird, indem wir gemeinsam mit ihm Bedenken ausräumen, kritische Fragen stellen und so den Weg zur Traumimmobilie ebnen. Die daraus resultierenden Fragen gehen weit über eine Hypothek und über die klassische Definition des Bankgeschäfts hinaus:

- Was bedeutet Ökologie und Nachhaltigkeit beim Bauen?

- Was passiert, wenn während dem Bau ein Unfall passiert?

- Kann ich mir die Liegenschaft leisten? Auch in Zukunft?

- Wie organisiere ich den Umzug in mein neues Heim?

- Verändern sich meine Mobilitätsansprüche aufgrund der neuen Liegenschaft?

- Wie schütze ich künftig mein Hab und Gut?

- Wie stelle ich sicher, dass meine künftige Liegenschaft optimal im Schuss bleibt?

- Was passiert mit meiner Liegenschaft, wenn die Kinder gross sind und ausziehen?

Den Kunden mit seinen vielen Fragen zu begleiten bedarf einer breiten Palette an Dienstleistungen, Informationen, Hilfsmittel und Kompetenzen. Um hier unterstützen zu können, müssen wir ein Netzwerk mit Spezialisten und Kooperationspartner orchestrieren, um die Kundenberatung in den vielen Facetten zu unterstützen – ein Ecosystem weit über die Grenzen des klassischen Bankings hinaus.

Erfolgsfaktor 4: Digitalisierung ist viel mehr als nur die Kundeninteraktion

Ein überraschendes Ergebnis aus der obenerwähnten Retailbanking-Studie ist auch, dass sich nur 40% der Banken schon konkrete Gedanken über die Wirkung der Digitalisierung auf Mid- und Back-Office-Aktivitäten gemacht haben. Während bei den meisten digitalen Aktivitäten die Kundenwirkung im Vordergrund steht, wird das Potenzial der Digitalisierung auf die Prozesseffizienz nur stiefmütterlich betrachtet. Gehen wir auch bei diesem Punkt einen Schritt zurück, verlassen die Bankbranche und tauchen in die Lebensmittelproduktion bei Emmi, einem typisch schweizerischen Milchverarbeiter, ein. Ein kürzlicher Bericht in der Handelszeitung (Digitalisierung bei Emmi: Wenn das Joghurt funkt) zeigt auf, welches Potenzial in der Digitalisierung und Robotisierung der Prozesse steckt (ich empfehle Ihnen den kurzweiligen Artikel zur Lektüre).

Betrachten wir nun die papierlastigen und damit weitgehend manuellen Prozesse in unseren Banken, dann müssen wir eingestehen, dass die Digitalisierung bei uns noch nicht wirklich angekommen ist. Seien es Korrespondenzen, Aufträge, Dossiers, Checklisten… kaum eine Branche ist so weit vom papierlosen Büro entfernt wie das Banking.

Dabei hätten wir industrielle Ansätze (z.B. SWIFT) und – zumindest bei kleinen, mittleren und grösseren Schweizer Banken – dank integrierter Kernbankensysteme optimale Voraussetzungen um eine spürbare Beschleunigung, Vereinfachung, Standardisierung und Reduktion der Fehleranfälligkeit zu realisieren. Beginnend bei der konsequenten Digitalisierung der eingehenden Post bis hin zur elektronischen Kommunikation mit Kunden, Ämtern und Marktteilnehmern werden weitreichende Optimierungen ermöglicht, welche sich schlussendlich bis zum Endkunden auswirken können:

- Steigerung der Verfügbarkeit relevanter Daten für Analysen und zur Steuerung von Prozessen

- Prozessoptimierungen durch gezielteren Informationenfluss und Parallelisierung

- Reduktion von operationelle Risiken durch die raschere und bessere Verfügbarkeit von Daten

- Reduzierte Durchlaufzeiten durch Verzicht auf Transport- und Liegezeiten von Dokumenten

- Steigerung der Prozesseffizienz durch Optimierung der eingesetzten Ressourcen

Lasst die Digitalisierung ankommen

Der Umgang mit neuen Themen und Technologien will gelernt sein. Das Ausprobieren und Versuchen ist ein wichtiges Element um Erfahrungen zu sammeln und prototypisch wichtige Guidelines zu definieren. Die Digitalisierung wird nicht als Hype an den Banken vorübergehen, sondern eine Vielzahl von Entwicklungen und Chancen entstehen lassen, welche das Banking optimieren, revolutionieren, erneuern und teilweise auch substituieren.

Ich lade Sie ein, sich vertieft mit anderen Branchen auszutauschen und Möglichkeiten, Verfahren und Erkenntnisse zu nutzen, um die Digitalisierung früh in die für Ihre Bank relevanten Bahnen zu lenken und Fehlinvestitionen und Leertritte zu verhindern. Nutzen Sie die Chancen zum Austausch, weil sich schliesslich im Banking auch viele digitale Entwicklungen nur als Marktlösungen etablieren können. Zum Beispiel im Rahmen unseres aktuellen Forschungszyklus CC Sourcing 7, wo die Transformation von Digitalisierung und Ecosystemen im Vordergrund steht. Oder durch Unterstützung im Projekt, wo wir Ihre digitale Transformation mit etablierten Modellen wie unserem Digitalisierungsframework unterstützen und aktiv begleiten können.

Quelle: Digitalisierungs-Framework BEI | CC Sourcing

Quelle: Digitalisierungs-Framework BEI | CC Sourcing

- Bericht aus dem CC Sourcing-Workshop in Bad Horn - 17.05.2018

- There’s a Bot for That – Das Potenzial von Chatbots für die Bankenindustrie - 11.10.2017

- PSD2 – Auf dem Weg zum Open Banking - 17.09.2017