Innovative Technologien fördern die Entwicklung von Ecosystemen

Plattformgeschäftsmodelle, die Vorstufe zu Ecosystemen, sind in der Geschichte nichts Neues, man denke zum Beispiel an Märkte oder an Börsen. Vor der Entwicklung moderner Kommunikationstechnologie war die Ausbreitung solcher Modelle aber durch die Bindung an einen Ort und die Reichweite und Dauer der Übermittlung physischer Kommunikationsmedien eingeschränkt. Der Erfolg moderner Plattformen und Ecosysteme hängt also sehr eng mit dem Siegeszug moderner Informations- und Kommunikationstechnologie zusammen.

Aus diesem Grund haben wir im Ecosystemradar 2019 neben der Identifizierung aktueller Trends bei der Entwicklung von Ecosystemen auch ein besonderes Augenmerk darauf gelegt, wie innovative Technologien die Verbreitung von Ecosystemen unterstützen. Fokussiert haben wir uns dabei vor allem auf die zwei Technologien Blockchain/DLT und Künstliche Intelligenz. Die Blockchain-Technologie betrachten wir deshalb, weil ihre Charakteristika (Dezentralität, Unveränderbarkeit, Single Point of Truth, Programmierbarkeit, Transparenz[1]) vor allem in Situationen mit einer grossen Anzahl beteiligter Akteure die Kosten der Zusammenarbeit erheblich senken kann. Künstliche Intelligenz dagegen kombiniert kognitive Fähigkeiten, vor allem das Erkennen von Zusammenhängen zwischen Datenpunkten und das Bilden von Clustern, mit der enormen Rechenleistung heutiger Informationstechnologie. Das führt dazu, dass auch Tätigkeiten, die zuvor zu komplex und zeitintensiv gewesen wären, durch einen Algorithmus automatisiert ausgeführt werden können. Dadurch können zum einen die Transaktionskosten alter Geschäftsmodelle erheblich gesenkt werden und zum anderen werden ganz neue Geschäftsmodelle ermöglicht. Wie die beiden Technologien zur Entstehung und Weiterentwicklung von Ecosystemen beitragen, zeige ich im Folgenden anhand einiger konkreter Beispiele aus dem Ecosystemradar 2019.

Blockchain/DLT

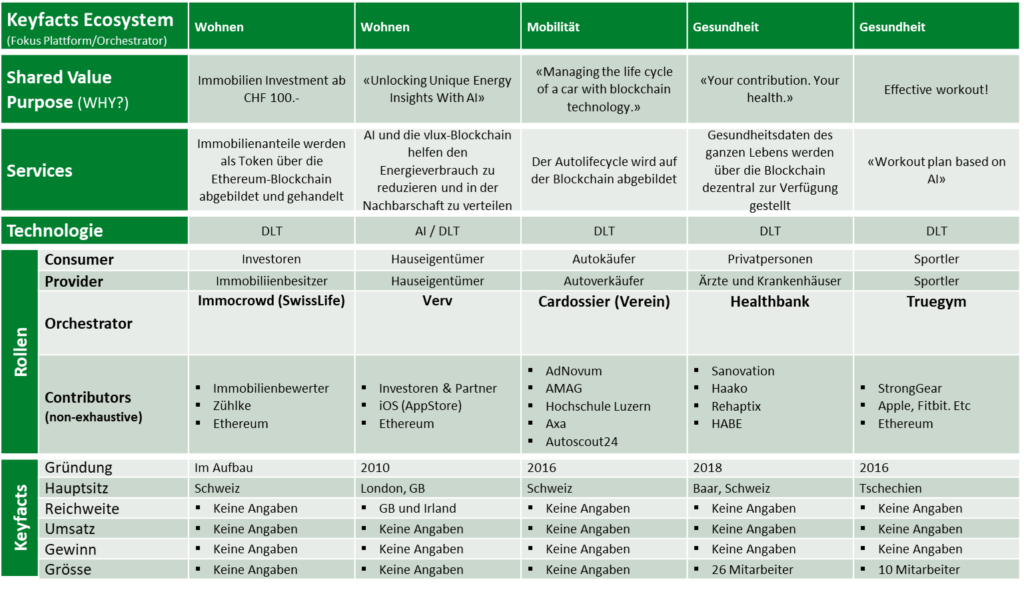

Eine der grossen Errungenschaften der Blockchain ist die Möglichkeit, physische Assets digital abzubilden, die sogenannte Tokenisierung. Die Orchestratoren bzw. Plattformbetreiber[2] Immocrowd, daura, Swisspeers und SDX bedienen sich dieser Tokenisierung, um Assets wie Immobilien oder Kunstgegenstände, aber auch Aktien und Kredite von nicht börsennotierten Unternehmen – vornehmlich von KMU’s – zu tokenisieren. Dies ermöglicht es einem viel grösseren Investorenkreis, in diese Assets zu investieren, da die Mindestanlage in Kunstgegenstände/Immobilien bzw. die Kreditsumme durch die effizientere Transaktionsabwicklung über die Blockchain sinkt. Natürlich gab es schon vorher Crowdfunding- und Crowdinvesting-Angebote, die solche Assets einem grösseren Publikum zugänglich gemacht haben; die Blockchain verstärkt diese Entwicklung durch die geringeren Transaktionskosten aber zusätzlich. Auf der anderen Seite profitieren natürlich auch die Akteure, die ihre Assets zum Verkauf anbieten oder Kredite aufnehmen wollen von der grösseren Liquidität der Assets durch ihre einfache Handelbarkeit auf der Blockchain. KMU zum Beispiel leiden oft darunter, dass sich die Vergabe kleiner Kreditsummen für Banken nicht rentiert. Die Tokenisierung ihrer Aktien und mögliche Kapitalerhöhungen auf daura oder die Aufnahme von Krediten über Swisspeers stellen also insbesondere für sie eine Entlastung dar.

Ein Beispiel für die Entstehung eines völlig neuen Ecosystems mithilfe der Blockchain ist Cardossier im Bereich Mobilität. Das Ziel von Cardossier ist es, alle relevanten Informationen zur Vergangenheit eines Autos zu speichern, um Informationsasymmetrien zwischen Akteuren in Mobilitätsecosystemen abzubauen und Vertrauen zwischen ihnen herzustellen. Ein möglicher Anwendungsfall ist zum Beispiel der Verkauf eines Gebrauchtwagens über eine Plattform. Hier könnte der Käufer, anstatt sich auf die Angaben des Verkäufers verlassen zu müssen, Einsicht in die Daten auf dem Cardossier nehmen und sich zum Beispiel über die gefahrenen Kilometer, durchgeführte Reparaturen und Versicherungsansprüche informieren, bevor er sich für den Kauf entscheidet. Der Verkäufer wiederum profitiert von der schnellen Transaktionsabwicklung mithilfe eines Smart Contracts und kann innerhalb kürzester Zeit auf den Verkaufserlös zugreifen. Cardossier ist ein eingetragener Verein fahrzeugbezogener Unternehmen, welche gemeinsam versuchen, von möglichen Prozessoptimierungen zu profitieren. Dazu gehören unter anderem AdNovum, AMAG, Axa, Mobility, Strassenverkehrsamt Aargau, die Uni Zürich und die Hochschule Luzern. Zusammen verfolgen sie einen ökosystemorientierten Ansatz und eröffnen so für jeden Partner und Kunden neue Geschäftsmodelle innerhalb des Ecosystems. So könnte zum Beispiel die Höhe von Versicherungsprämien durch die Integration von Sensoren von der gefahrenen Kilometerzahl abhängig gemacht werden und mithilfe eines Smart Contracts berechnet und bezahlt werden. Die Lancierung der Plattform ist für 2020 geplant.

Im nächsten Beispiel aus dem Bereich Gesundheit geht es ebenfalls um den Abbau von Informationsasymmetrie, aber noch viel mehr um das Thema Datenautonomie. Healthbank möchte ein digitales Gesundheitsecosystem aufbauen, das dem Kunden durch die Dezentralität der Blockchain die alleinige Kontrolle über seine Gesundheits- und Fitnessdaten ermöglicht und ihm durch die Partnerschaft mit App-Herstellern eine grosse Auswahl gesundheitsrelevanter Services bietet. Der Patient wählt selbst, welche Daten er mit welchen Parteien teilt, z. B. mit Ärzten, Kliniken oder auch Familienmitgliedern. Zugleich sind einige sehr interessante Startups Teil des Ecosystems, die den Patienten bei seiner Genesung unterstützen. So kann er beispielsweise mithilfe der Tests von ReHaptix (z. B. einem Punkt folgen, bestimmte Muster zeichnen) seine motorischen Fähigkeiten überprüfen und so den Genesungsprozess von Armen und Händen nach einem Schlaganfall oder bei Multipler Sklerose oder Parkinson beobachten.

Künstliche Intelligenz

Kommen wir nun zur Künstlichen Intelligenz. Ein interessantes Beispiel für ein neues Geschäftsmodell mit erheblicher Effizienzsteigerung – wenn auch kein Ecosystem, sondern (noch) eine Plattform – ist das Hamburger Startup Cargonexx, das mithilfe der KI «Manni» (Multidimensional Artificial Neural Network Intelligence) Transportunternehmen und Auftraggeber zusammenführt, um Leerfahrten zu reduzieren und Auftraggebern eine schnelle Abwicklung zu tagesaktuellen Preisen zu ermöglichen. Manni wurde mit über einer Millionen Tourdaten trainiert, sodass es Auftragspreise prognostizieren und die besten Routen für LKW berechnen kann. Eine europaweit tätige Spedition konnte ihren Anteil an Leerfahrten beispielsweise auf 15 % reduzieren, also auf über die Hälfte des Branchendurchschnitts von 37 %. Wie eine Vielzahl weiterer Ecosysteme nutzt Cargonexx KI, um die angebotenen Services optimal auf Kundenbedürfnisse zuzuschneiden.

Kombination aus KI und Blockchain

Truegym, ein im Entstehen begriffenes Ecosystem aus dem Bereich Health, nutzt sowohl KI als auch die Blockchain, um ein bereits existierendes Geschäftsmodell um den Trend zur Selbstoptimierung herum zu einem digitalen Ecosystem auszuweiten. Teil dieses geplanten Ecosystems sind Sportler, Trainer, Fitnesscenter, Fitnessgerätehersteller und Hersteller von Nahrungsergänzungsmitteln. Sportler erhalten durch den Einsatz von künstlicher Intelligenz einen individuellen, auf ihr Profil zugeschnittenen Trainingsplan. Smartwatches und andere intelligente Gerätschaften messen die Einhaltung ihres Trainingsplans mithilfe von Sensoren. Die Daten werden anschliessend auf der Blockchain gespeichert und falls sich Sportler dazu entscheiden, ihre Daten mit der Community zu teilen und für weitere Analysen zur Verfügung zu stellen, erhalten sie eine Belohnung in Form einer eigenen Kryptowährung, die sie beim Kauf von Fitnessgeräten, für eine Mitgliedschaft in einem Fitnesscenter oder für den Kauf weiterer in der App verfügbarer Produkte einlösen können. Auch die Auszahlung der Kryptowährung in konventionelle Währungen soll möglich sein. Das Unternehmen hat das Kapital zur Verwirklichung seiner Idee über einen ICO gesammelt, die App befindet sich gerade in der Testphase.

Ein weiteres Beispiel für eine Kombination der beiden Technologien zur Effizienzsteigerung bestehender Geschäftsmodelle ist das in Grossbritannien beheimatete Startup Verv, das sich im Bereich Wohnen ansiedelt. Die Smarthome-Technologie von Verv erlaubt es Wohneigentümern durch den Einsatz Künstlicher Intelligenz, den Stromverbrauch individueller Geräte zu bestimmen und zu tracken. Eigentümer erhalten in der Folge über eine App Einsichten in ihren Energieverbrauch, Tipps zu dessen Reduzierung oder Benachrichtigungen, wenn von bestimmten Geräten eine Gefahr ausgehen könnte (z. B. von zu lange genutzten Glätteisen). Auch Versicherer können sich an das Ecosystem anschliessen und auf das Energieprofil des Kunden zugeschnittene Versicherungen anbieten oder die zuvor genannten Benachrichtigungen zur Prävention von Versicherungsfällen versenden. Die durch die Smarthome-Technologie gesammelten Daten zum Energieverbrauch der Nutzer werden mit Wetterdaten kombiniert und genutzt, um Eigentümern die Möglichkeit zu bieten, erneuerbare Energie über die vlux-Blockchain aus ihrer Nachbarschaft zu beziehen oder, falls sie selbst über Solarpanels verfügen, ihre überschüssige Energie selbst in ihrer Nachbarschaft zu verkaufen, anstatt diese gegen ein geringes Entgelt in das Stromnetz einzuspeisen.

Eine interessante Beobachtung ist die Tatsache, dass zurzeit viele Ecosystemen, die innovative Technologien nutzen, von Versicherungsunternehmen und auch Beratungsunternehmen wie PWC und BDO (mit-)initiiert werden.

Inspiration für die Finanzindustrie

Was kann die Finanzindustrie aus diesen Entwicklungen lernen? Durch die Nutzung von DLT sind jetzt für viele Menschen Direktinvestments in „neue“ Assetklassen möglichen, dadurch erweitert sich die Zahl der möglichen Anlageoptionen bzw. Assetklassen für Anleger (z. B. Kunstwerke oder Automobile) und es ergibt sich auch die Möglichkeit, viel kleinere Summen zu investieren. Anstatt einen ganzen Wohnblock zu kaufen, ist es jetzt auch möglich, viel kleinere Tranchen zu erwerben. In diesem Kontext wird häufig von „Demokratisierung der Anlage“ gesprochen, da bisher „nicht bediente“ Kunden erreicht werden. Anderseits machen diese neuen Anbieter aber auch klassischen Finanzintermediären Konkurrenz, indem sich das Anlageportfolio für vermögende Privatkunden vergrössert. Hier reagieren aber bereits die ersten Banken proaktiv und prüfen, wie sie sich bei dem Thema Tokenisierung von Assets positionieren können. Einige Versicherungen und auch Banken haben bereits begonnen, sich in neuen Blockchain-basierten Ecosystemen im Bereich Finanzen & Versichern zu engagieren. Beim Crowdlending für KMU über die Blockchain (Swisspeers) sind das zum Beispiel UBS, ZKB, Julius Bär und Credit Suisse in der Kontributorenrolle. Wie oben bereits erwähnt, rentieren sich Kredite für KMU mit geringen Volumina aber oft nicht für traditionelle Banken, sodass sie ihr Geschäftsmodell mit diesem Angebot eher ergänzen als sich selber zu konkurrenzieren.

Ein weiteres attraktives Feld bietet das Thema „Datenbanken“ und Datenautonomie mithilfe der Blockchain. Aufgrund ihrer immer noch guten Reputation als vertrauenswürdige Institutionen besitzen Banken die notwendige Glaubwürdigkeit, um als Verwahrer der persönlichen Daten und der digitalen Identität ihrer Kunden zu agieren. Sollte der Kunde dies wünschen und der Verwendung seiner Daten ausdrücklich zustimmen, wäre auch eine Monetarisierung der Daten denkbar, wie einige Startups sie bereits anbieten[3]. Der Kunde muss seine Daten bzw. den Zugriff darauf dann nicht selbst auf der Blockchain verwalten, sondern kann dies an seine Bank als Trusted Partner auslagern.

Das aktive Beobachten der Entwicklungen in den verschiedenen

Ecosystem-Bereichen sowie der Nutzung innovativer Technologien in den einzelnen

Ecosystemen bietet eine Vielzahl von Anregungen, wie sich die Finanzindustrie

zukünftig positionieren kann.

[1] Die Grundlegende Funktionsweise sowie den Nutzen der Blockchain vermittelt der Artikel Blockchain: Heiliger Gral oder überbewerteter Hype? Erkenntnisse aus der Finanzindustrie.

[2] Wie im ersten Blogbeitrag zum Ecosystemradar bereits erläutert, handelt es sich bei den im Radar aufgeführten Unternehmen nicht nur um Orchestratoren bereits bestehender Ecosysteme, sondern auch um Plattformen bzw. Geschäftsmodellideen, die das Potenzial haben, sich zum einem Ecosystem zu entwickeln.

[3] Mehr dazu im Artikel Datenmonetarisierung im Banking.