FinTech-Landschaft in der Schweiz: Blockchain und DLT

Die Schweiz ist führender Innovationsstandort

Die Schweiz gehört mit einem Anteil von 10 % aller FinTech-Unternehmen in Europa zu den führenden Innovationsstandorten [1]. Bemerkenswert ist dieser Anteil vor allem, wenn man bedenkt, dass in der Schweiz nur gut 1 % aller Einwohner Europas leben. Dass so viele FinTechs in der Schweiz angesiedelt sind, liegt sicher nicht nur an vorteilhaften Steuerregeln und gesetzlichen Rahmenbedingungen, sondern auch an innovativen Geschäftsmodellen. Auffallend ist in der Schweiz der Fokus auf die Distributed-Ledger-Technologie, vor allem im Crypto Valley Zug. Dort haben sich mittlerweile bereits 250 Crypto-Unternehmen angesiedelt oder einen Standort geplant [2]. Auf diesem Stand kann sich die Schweiz allerdings nicht ausruhen: Um ein führender Innovationsstandort zu bleiben, braucht es beständig neue FinTechs mit innovativen Ideen. Um Lücken im bestehenden Angebot Schweizer Blockchain-FinTechs und damit Innovationspotenzial für weitere Services zu identifizieren, analysiere ich in diesem Beitrag das heutige Serviceangebot der Schweizer Blockchain-FinTech-Szene.

Meine Untersuchung basiert auf den Daten der Plattform crunchbase und der FinTech Map von Swisscom [3] (in Kollaboration mit e.foresight, Fintechdb und der Hochschule Luzern). Die Suche nach Blockchain-/DLT-FinTechs mit Sitz in der Schweiz ergab 167 Treffer. Davon besitzen aktuell noch 117 Blockchain-/DLT-FinTechs einen gültigen Internetauftritt.

Neben den demografischen Daten wurden bei jedem Unternehmen die vorrangig verwendete Technologie, die Kundenzielgruppe, das Serviceangebot und das von dem jeweiligen Unternehmen vorgegebene Wertversprechen untersucht und dokumentiert.

Services werden gebündelt angeboten

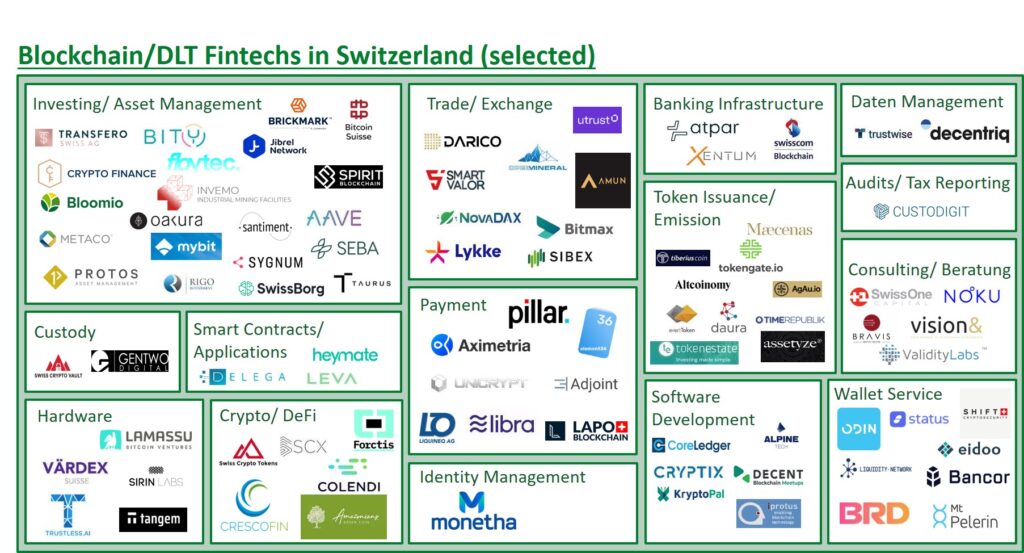

Die Schweiz besitzt einen verhältnismässig grossen Markt an Blockchain/DLT-FinTechs, allerdings häuft sich die Anzahl der angebotenen Anwendungen sehr in einzelnen Schwerpunkten. Zu den am häufigsten angebotenen Services gehören Anwendungen in den Bereichen Cryptocurrency (59 %), Investment and Asset Management (57 %) und Issuance of Token (46 %). Unter dem Bereich Cryptocurrency sind alle Services zusammengefasst, die den Verkauf von und Handel mit Kryptowährungen (Trade und Exchange) oder Wallets zur Verwaltung und Nutzung der Währungen anbieten. Investmentservices (Investment and Asset Management) bezeichnen das Anbieten, Managen und Verwahren jeglicher Vermögensgegenstände und zu Token Emission gehören FinTechs, welche die Blockchain nutzen, um Assets digital darzustellen und zu vertreiben. Jedoch bietet kaum ein Blockchain/DLT-FinTech nur einen Service an, sondern meistens jeweils zwischen zwei und fünf gebündelte Services. Das ist sinnvoll, da sich Services, wie z. B. der Tokenvertrieb und die Organisation und Verwahrung der Token, oft gut ergänzen. Anwendungen im Bereich Payment (35 %) werden von über einem Viertel der analysierten FinTechs angeboten. Auf den letzten Plätzen liegen Consulting und Smart-Contract-Services mit jeweils 17 % der analysierten Blockchain/DLT-FinTechs, Anbieter von Hardware, wie z. B. Krypto-ATMs oder Hardware-Wallets, mit 9 % und zuletzt Tax Reporting mit nur 1% der analysierten FinTechs. Somit sind Blockchain/DLT-FinTechs in der Schweiz aktuell vorrangig auf die Nutzung von Kryptowährungen und Assets als Investitionsgut und Zahlungsmittel spezialisiert.

Investment und Asset Management

Über die Hälfte der analysierten Blockchain/DLT-FinTechs bieten Services im Bereich Investment und Asset Management an (57 %). Dieser Bereich stellt damit den grössten Fokus der DLT/Blockchain-Szene in der Schweiz dar, da der Bereich Cryptocurrency sich aus mehreren unterschiedlichen Angeboten wie Trade/Exchange, Decentralized Finance und Wallet Service zusammensetzt. Das Feld der Anwendungen ist hierbei jedoch noch breit gefächert und variiert in der Art der Leistung und dem zugrundeliegenden Vermögensgegenstand. Die Services lassen sich in verschiedene Profile gliedern: Die grösste Gruppe besteht aus Unternehmen, welche verschiedenste Arten von Assets vermarkten. Das Angebot reicht von Kryptowährungen, Unternehmensaktien und Immobilien bis hin zu Kunst, Wein und Edelmetallen. Neben dem Vertrieb der Vermögenswerte bieten diese Unternehmen auch Plattformen zur Verwaltung und Organisation solcher Vermögenswerte an. Endkunden können so die Entwicklung und mögliche Risiken ihrer Investitionen beobachten und darauf reagieren. Die Anwendungen Asset Management und Vertrieb von Assets sind jeweils Services für Endkunden. 42 % der analysierten Blockchain/DLT-FinTechs, welche Services im Bereich Investition anbieten, fokussieren sich mit ihrem aktuellen Angebot nur auf den B2C-Bereich. Daneben bieten aber auch 32 % der Blockchain/DLT-FinTechs Innovationsservices für B2B- und B2C-Kunden an. Dabei handelt es sich meist um Plattformen, welche Unternehmen und Investoren verbinden. Die restlichen 26 % der Unternehmen fokussieren sich auf Unternehmenskunden.

Bei den beiden genannten Servicefeldern im Bereich Investition wiederholen sich die Wertversprechen der Blockchain/DLT-FinTechs regelmässig. Einen hohen Stellenwert hat die Sicherung der geschützten Eigentumsrechte von Vermögensgütern. In dem Zusammenhang ist es für die Nutzer zusätzlich relevant, zu jedem Zeitpunkt aktuelle Informationen einzusehen, um dementsprechend flexibel reagieren zu können. Das ist bei dem Einsatz von Blockchain durch die verteilte Speicherung des Ledgers möglich, weshalb das Wertversprechen der Transparenz und Real-Time-Informationsverbreitung bei 56 % der Innovations-FinTechs bedeutsam ist. Der Mehrwert durch die Nutzung eines Netzwerkes, der sich zum Beispiel darin manifestiert, dass Kunden sich die Investition in einen Wertgegenstand teilen können und somit selbst auch kleine Investitionen tätigen können, ist vor allem bei den Plattformen ausschlaggebend.

Blockchain, Smartphone und die Tokenisierung von Zeit

Der Kundennutzen durch die angebotenen Services unterscheidet sich von FinTech zu FinTech nicht wesentlich. Leistungen desselben Bereichs sind nahezu immer gleich aufgebaut und verfolgen einen ähnlichen Zweck. Es gibt zum Beispiel mehrere Wallet-Anbieter, die den Kauf und die Verwaltung verschiedener Kryptowährungen ermöglichen, und mehrere Handelsplattformen, die den Wechsel von Kryptowährungen anbieten. Nichtsdestotrotz wachsen auch Bereiche mit einer grossen Anzahl ähnlicher Angebote immer weiter. Abbildung 2 gibt einen Überblick über die Verteilung der Fintechs auf die einzelnen Angebotsbereiche.[4]

Neben dem gehäuften Auftreten von FinTechs mit ähnlichen Services in einzelnen Bereichen gibt es aber natürlich auch immer wieder Startups mit neuen, innovativen Ideen. Ein Unternehmen bietet zum Beispiel die Verwaltung und Speicherung von Signaturen an. Dadurch sollen papierbasierte Verträge durch digitale Vereinbarungen ersetzt werden, wodurch automatisierte Prozesse ermöglich und komplexe Abläufe, z. B. regulatorischer Art, vereinfacht werden. Dieser Service lässt sich im Bereich Smart Contracts verorten. Ein Unternehmen aus dem Hardware-Bereich hat sogar ein Blockchain-Smartphone entwickelt, das über ein sicheres Betriebssystem verfügen soll, durch welches Kryptowährungen problemlos auf einem mobilen Gerät gespeichert und genutzt werden können.

Der Servicesektor Issuance of Token beschäftigt sich hauptsächlich mit dem Verkauf von Cryptocurrency-Token oder Unternehmensaktien oder mit der Tokenisierung, d. h. der digitalen Repräsentation, von Vermögensgegenständen wie Autos, Häusern oder Uhren zur Investition und Wertsteigerung. Die Blockchain-Technologie kann aber mehr als nur Wertgegenstände tokenisieren, wie ein Unternehmen beweist, das sich einem neuen «Gegenstand» gewidmet hat: der Zeit. Das entsprechende Unternehmen ermöglicht Nutzern das Anbieten oder Beanspruchen von Hilfsleistungen wie Reparaturen oder Nachhilfe. Für jede durchgeführte Leistung wird die dafür aufgewendete Zeit dem jeweiligen «Dienstleister» auf der Blockchain gutgeschrieben. Mit der Gutschrift kann dann jede andere Leistung, die auf der Plattform angeboten wird, in Anspruch genommen werden. Dabei gibt es keine gekoppelte Währung, tauschbar ist nur Zeit gegen Zeit.

Ein anderes FinTech in der Schweiz nutzt die Technik der Tokenisierung für ein dezentrales Stromnetz für Nutzer in Südamerika. Der Service hat vor allem einen nachhaltigen und sozialen Hintergrund. Zum einen erhalten Einwohner in Dörfern ohne Elektrizitätsanbindung eine Stromversorgung durch Solarenergie, zum anderen erhalten sie durch die Rückzahlung der anfänglich anfallenden Hardware-Kosten in Raten einen Credit-Score, den sie anschliessend z. B. zur Beantragung eines Kleinkredits nutzen können. Diese zwei, für westliche Länder selbstverständlichen, Aspekte des Alltags, Stromversorgung und finanzielle Inklusion, können das ganze Leben der Kunden verändern.

Hauptsächlich Services für ausgewählte Zielgruppen

Die Anzahl an Unternehmen mit B2B- und B2C-Geschäftsmodellen ist relativ ausgeglichen. Die meisten Blockchain/DLT-FinTechs (35 %) adressieren nur den direkten Endkunden. Der Anteil an FinTechs im reinen B2B-Business ist mit 31 % aber nicht viel kleiner und 34 % der analysierten Unternehmen bieten sowohl Services für Unternehmen als auch für Privatkunden an.

Trotz der Ausgeglichenheit zwischen den End- und Unternehmenskunden ist das Kundenprofil der Blockchain/DLT-FinTechs noch sehr starr und einseitig. Im B2C-Bereich werden überwiegend Cryptocurrency-Services für Investoren angeboten. Ausserdem werden meist Erwerbstätige mit Eigenkapital und Rücklagen als Sicherheit vorausgesetzt. Es zeigt sich somit eine Lücke bezüglich potenzieller Kundengruppen. Beispielsweise könnten verschiedenste Lösungen für Jugendliche und junge Leute oder Plattformen für die Verwaltung von Rentenzahlungen für Senioren angeboten werden. Zusätzlich haben Geringverdiener andere Bedürfnisse und Anforderungen an einen Service als finanziell starke Kunden.

Stetiges Wachstum der FinTech-Landschaft?

Ein Unternehmen zu gründen braucht Mut, da dieser Schritt immer mit einem Risiko verbunden ist. Die Erfolgsquote von Startups scheint gering zu sein; Zahlen belegen, dass bis zu 8 von 10 Startups scheitern [5]. Wie die genauen Fallzahlen im Bereich der FinTechs in der Schweiz sind, ist schwierig abzuschätzen. Allerdings zeigt sich die Kurzlebigkeit der Unternehmen auch in der durchgeführten Analyse. Von den 167 in den Suchergebnissen aufgelisteten Blockchain/DLT- FinTechs existieren zum aktuellen Zeitpunkt nur noch 117 FinTechs mit einem gültigen Internetauftritt. Das bedeutet, dass sich 30 % der Blockchain/DLT-FinTechs, die bereits auf dem Markt waren, innerhalb kürzester Zeit aufgelöst haben.

Die hohe Absprungquote ist trotzdem keine Gefahr für die Branche oder den Innovationsgrad der Schweiz, denn die Anzahl der Blockchain/DLT-FinTechs steigt im Laufe der Zeit in allen Bereichen trotzdem kontinuierlich. Anwendungen des Investment Managements waren dabei schon immer am stärksten vertreten [6].

Potenzial für neue Geschäftsmodelle

Das aktuelle Angebot an Blockchain/DLT-FinTechs in der Schweiz ist vielfältig, hat aber noch Potenzial sich in weitere Richtungen zu entwickeln. Auffallend sind die geballten Serviceangebote in den einzelnen Bereichen. Die meisten Blockchain/DLT-FinTechs fokussieren sich auf Kryptowährungen und das Investment von verschiedensten Assets. Die Kombination von mehreren Services in einem Unternehmen ist dahingehend sinnvoll, dass die FinTechs ihr Basisprodukt beibehalten, ausbauen und sich mit weiteren Services spezialisieren können. Damit ist es möglich ein individuelleres Geschäftsmodell aufzubauen. Trotzdem bleibt zu bedenken, dass der Aufbau eines Startups immer mit einem Risiko verbunden ist. Neben der Entwicklung von schon bestehenden Unternehmen muss weiterhin auch das stetige Wachstum gefördert werden.

[1] Swissquote: Was bedeutet FinTech?, https://de.swissquote.com/robo-advisory/why-robo-advisory/fintech [2] CoinPro.ch: Die Bitcoin-Hauptstadt – Das Crypto-Valley Zug, https://www.coinpro.ch/das-crypto-valley-zug/ [3] Swisscom: FinTech Startup Map, https://fintechmap.ch/ [4] Der Einfachheit halber wurden in Abbildung 1 die Bereiche Trade/Exchange, Crypto/DeFi und Wallet Service unter dem Oberbegriff «Cryptocurrency» zusammengefasst. Dasselbe gilt für Daten Management und Identity Management («Data and Identity Management») und Banking Infrastructure und Software Development («Infrastructure and Development»). [5] Startup Unternehmen: Startup-Scheitern / Gründe, https://www.start-up.ch/umstrukturierung-scheitern/start-up-scheitern-gruende/geringe-erfolgsquote [6] Institut für Finanzdienstleistungen Zug (2020): IFZ FinTech Study 2020, https://de.statista.com/statistik/daten/studie/687385/umfrage/fintech-unternehmen-in-der-schweiz-nach-bereich/

- Die Business-Seite der Blockchain Map - 28.05.2021

- Die technische Seite der Blockchain Map - 21.05.2021

- Das BlockWiki – die Blockchain erklärt - 14.05.2021