Eine Taxonomie für Token (Teil 2)

Token Sales, auch als Initial Coin Offerings (ICOs), Token Offerings oder Token Generation Events bezeichnet, sind eine beliebte Methode zur Kapitalbeschaffung durch die Ausgabe von Token im Zusammenhang mit der Blockchain- und Distributed-Ledger-Technologie (DLT) geworden. Im Vergleich zu klassischen IPOs stehen sie einem wesentlich grösseren Kreis an potenziellen Investoren offen, da letztere keinen institutionellen Mittler benötigen, um sich an einem Sale zu beteiligen. Wie im ersten Teil des Beitrags erklärt, wird das Treffen informierter Investitionsentscheidungen für Einzelanleger jedoch durch mehrere Faktoren erschwert. Einer dieser Faktoren ist dabei der unklare und teils verwirrende Gebrauch des Begriffs Token, der je nach Sale unterschiedliche Bedeutungen annehmen kann und neben anderen Faktoren zur mangelnden Transparenz vieler Token Sales beiträgt.

Dieser Beitrag geht daher der Frage auf den Grund, was ein Token genau ist und welche Arten von Token es gibt, um Investoren und Forscher bei der Bewertung von Token Sales zu unterstützen und Projektdesigner ein Toolkit zur Gestaltung transparenter Token Sales zur Verfügung zu stellen. Verfasst wurde er wiederum von Johannes Christmann und gibt die Erkenntnisse seiner Bachelorarbeit zur Klassifizierung von Token bei Ante Plazibat am CC Ecosystems wieder.

Eine Taxonomie für Token

Die Begriffe Token, Kryptowährung, Kryptoasset, Coin, Altcoin und Appcoin werden austauschbar verwendet und je nach Quelle werden widersprüchliche Definitionen der einzelnen Begriffe vorgeschlagen. Wiederkehrende Themen bei der Definition des Begriffs Token (und der anderen Begriffe), basierend auf Burniske & Tatar (2018), Cong, Li & Wang (2018), Conley (2017), FINMA (2018), Glatz (2016), Mougayar (2017c), Rohr & Wright (2017) und Zetzsche et al. (2018), sind die folgenden:

- Umlauf auf einem Distributed Ledger. Token, die auf einem Ledger oder einer Blockchain zirkulieren.

- Ein Bündel von Rechten. Ein Token kann folgende Rechte repräsentieren:

- Einen vorausbezahlten Gutschein für eine Ware oder Dienstleistung

- Einen Treuepunkt oder einen anderen Anreiz

- Eine Belohnung auf der Grundlage der Aktivitäten des Markeninhabers

- Einen Gewinn

- Tracking-Mechanismus. Token können als Rechnungseinheiten in einem Ledger dienen.

- Fundraising. Token können zur Kapitalbeschaffung für ein Projekt verwendet werden.

Diese Aspekte werden insbesondere durch zwei Definitionen verkörpert: Isler & Müller (2018) beschreiben Token als (i) digitale Ressourcen, die (ii) auf der Blockchain erzeugt werden, und (iii) die vom Besitzer des privaten Schlüssels kontrolliert werden können. MME (2017) definiert Token als Blockchain-Crypto-Eigenschaften, die (i) digitale Informationen mit Elementen eines Schutzrechts darstellen, (ii) in einem verteilten Ledger registriert sind und (iii) über ein Protokoll übertragen werden.

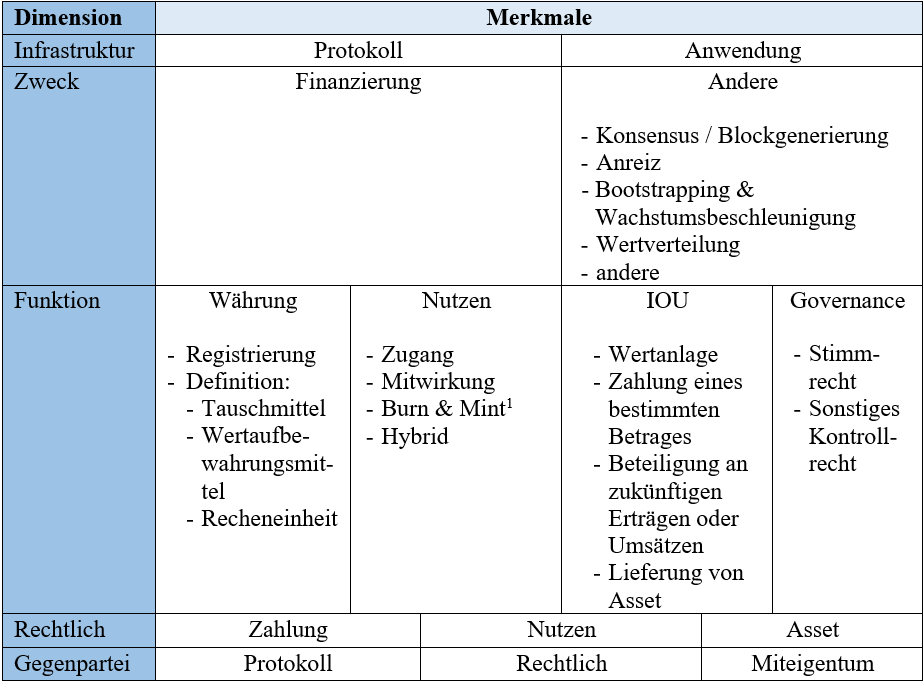

Die aus der Literaturanalyse hergeleitete Taxonomie enthält folgende fünf Dimensionen mit jeweils mehreren Merkmalen:

- Infrastruktur. Zirkuliert das Token auf Protokoll- oder Applikationsebene?

- Zweck. Was ist die Absicht des Entwicklers, das Token in das Projekt einzubeziehen (z. B. Finanzierung oder andere Zwecke, z. B. ein Konsensmechanismus)?

- Funktion. Es gibt vier verschiedene Funktionen: Währung, Nutzen, IOU und Governance.

- Rechtlich. Ein Token kann zu drei Tokentypen gehören: dem Zahlungs-, dem Nutzen- und dem Asset-Token (FINMA, 2018).

- Gegenpartei. MME (2017) unterscheidet zwischen Kryptowährungen, Gegenpartei-Token und Miteigentums-Token.

Eine Zusammenfassung der Dimensionen, Merkmale und Untermerkmale ist in Abbildung 1 dargestellt.

Abbildung 1: Taxonomie. Quelle: eigene Illustration.

Weiterhin können aus der Taxonomie sechs Token-Archetypen abgeleitet werden:

- Währungs-Token. Reine Währungen sind Protokoll-Token, die die Funktionen einer Währung verkörpern und rechtlich als Zahlungs-Token definiert sind. Beispiele sind Bitcoin oder Litecoin.

- Infrastruktur-Token. Infrastruktur-Token sind eine Kernkomponente eines Distributed Ledgers und einer Blockchain und dienen als grundlegender Baustein für Anwendungen und spezifische Anwendungsfälle. Infrastruktur-Token sind z. B. Ether von Ethereum oder die nativen Token von NEO, QTUM, WAVES und EOS.

- Utility-Token. Utility-Token sind Anwendungen auf einer bestehenden Infrastruktur oder einem Protokoll wie Ethereum und bieten in der Regel anwendungsspezifische Lösungen. Beispiele sind Golem, FunFair, Stroj, Bancor und MobileGo.

- IOU-Token. IOU-Token sind in der Regel Anwendungs-Token, die eine Art IOU-Recht auf zukünftige Gewinne oder die Lieferung eines Vermögenswertes umfassen und bei denen entweder der Token-Emittent oder ein Dritter eine gesetzliche Gegenpartei ist. IOU-Token können in Partizipations- und Asset-Backed-Token unterteilt werden. Partizipations-Token gewähren dem Inhaber das Recht auf Zahlung eines bestimmten Betrages oder auf Beteiligung an zukünftigen Erträgen. TenX (PAY) ist ein Beispiel für ein Partizipations-Token. Asset-Backed-Token umfassen eine Forderung auf einen Basiswert. WePower, Tether und DigixDAO sind Beispiele für Asset-Backed-Token.

- Governance-Token. Governance-Token bieten eine Art Kontrolle über ein Protokoll und eine Anwendung ohne explizite Rechte auf Gewinne oder Einnahmen. Ein Beispiel für ein Governance-Token ist Polkadot.

- Equity-Token. Equity-Token verkörpern die mit Partizipations- und Governance-Token verbundenen Rechte in Form von Stimmrechten und Gewinnbeteiligungen. Lykke und Modum sind Beispiele für aktienähnliche Token.

Die Taxonomie und die Archetypen bieten potentiellen Token-Sale-Teilnehmern Richtlinien für die Analyse von DLT-bezogenen Projekten, unterstützen Projektteams bei der Strukturierung ihrer Token Sales und der Gestaltung ihrer Token und bieten einen Rahmen für zukünftige Forschungs-anstrengungen. Den Verkaufsteilnehmern wird ein Framework zur Verfügung gestellt, das einen wichtigen Faktor bei der Bewertung von Token Sales, nämlich die Token selbst, erfasst. Darüber hinaus können sich Bewertungsmethoden je nach Tokentyp unterscheiden. Entwickler und Projektteams können ihren Token klassifizieren, mit anderen Projekten vergleichen und die verschiedenen Archetypen einsetzen, um je nach Projektziel unterschiedliche Anwendungsfälle zu erreichen. Schließlich können Forscher neue Token-Entwicklungen leichter verstehen und mit neuen Forschungsanstrengungen auf der Taxonomie aufbauen. Ein Beispiel dafür wäre die systematische Ableitung von Bewertungsmethoden für jeden Token-Archetyp oder empirische Studien, die jeden Archetyp untersuchen.

[1] Burn & Mint bezeichnet einen Distributionsmechanismus, bei dem Token eine Währung darstellt, die im Tausch gegen eine andere Währung erworben werden kann. Die erworbenen Token können einmalig für einen Service eingesetzt werden und werden im Anschluss an die Servicenutzung ‚verbrannt’.

Quellen:

Burniske, C. & Tatar, J. (2018). Cryptoassets: The Innovative Investor’s Guide to Bitcoin and Beyond. McGraw-Hill.

Carter, N. (2017). A Cross-Sectional Overview of Cryptoasset Governance and Implications for Investors. Retrieved from https://coinmetrics.io/papers/dissertation.pdf

Chen, Y. (2017). Blockchain Tokens and the Potential Democratization of Entrepreneurship and Innovation.

CoinSchedule (2018). Cryptocurrency ICO Stats 2017. Retrieved from https://www.coinschedule.com/stats.html?year=2017

Cong, L., Li, Y., Wang, N. (2018). Tokenomics: Dynamic Adoption and Valuation.

Conley, J. P. (2017). Blockchain and the Economics of Crypto-tokens and Initial Coin Offerings (No. 17-00008). Vanderbilt University Department of Economics.

FINMA (2018). Press release: FINMA publishes ICO guidelines. Retrieved from: https://www.finma.ch/en/news/2018/02/20180216-mm-ico-wegleitung/

Glatz, F. (2016). A Blockchain Token Taxonomy. Retrieved from https://medium.com/@heckerhut/a-blockchain-token-taxonomy-fadf5c56139a

Isler, M. & Müller, T. (2018). Initial Coin Offerings – Raising Millions in Seconds. Retrieved from: https://www.walderwyss.com/publications/2248.pdf

MME (2017). Conceptual Framework for Legal & Risk Assessment of Blockchain Crypto Property (BCP). Retrieved from https://www.mme.ch/fileadmin/files/documents/Publikationen/170927_Magazinbeitrag_BCP_Genesis_Version.pdf

Mougayar, W. (2017c). Tokenomics – A Business Guide to Token Usage, Utility and Value. Retrieved from: https://medium.com/@wmougayar/tokenomics-a-business-guide-to-token-usage-utility-and-value-b19242053416

Nickerson, R. C. (2013). A method for taxonomy development and its application in information systems. European Journal of Information Systems, 22(3), 336-359.

Rohr, J. & Wright, A. (2017). Blockchain-Based Token Sales, Initial Coin Offerings, and the Democratization of Public Capital Markets.

Smith & Crown. (2016). What is a token sale (ICO)? Retrieved from: https://www.smithandcrown.com/what-is-an-ico/

Smith & Crown. (2018). Q2 2018: Material Development in a Bear Market. Retrieved from: https://www.smithandcrown.com/q2-2018-material-development-in-a-bear-market/

Statista. (2018). Value of venture capital investment in the United States from 1995 to 2017 (in billion U.S. dollars). Retrieved from https://www.statista.com/statistics/277501/venture-capital-amount-invested-in- the-united-states-since-1995/

Zetzsche, D. A., Buckley, R. P., Arner, D. W. & Föhr, L. (2018). The ICO Gold Rush: It’s a Scam, It’s a Bubble, It’s a Super Challenge for Regulators.