Diese fünf Datenstrategien gibt es für Banken

Der folgende Blogbeitrag gibt einen Überblick darüber, welche Datenstrategien für Banken es grundsätzlich gibt und welche zugehörigen Use Cases in der Praxis beobachtbar sind.

Die Datenstrategie einer Bank sollte im Idealfall aus ihrer Unternehmensstrategie abgeleitet werden. Mögliche Ziele der Datenstrategie können eine Prozessoptimierung mit verbundener Kostenreduktion, ein besseres Kundenverständnis (das ebenfalls zur Kostenreduktion oder Ertragsoptimierung führen kann) oder aber auch der Aufbau neuer Geschäftsmodelle sein.

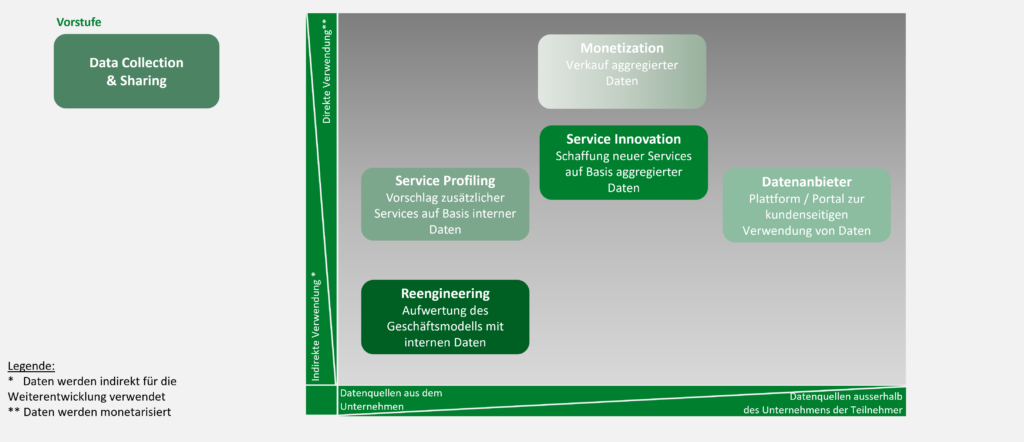

Grundsätzlich unterscheiden wir je nach Art der Datenquelle und Art der Datenverwendung fünf strategische Stossrichtungen: Reengineering, Service Profiling, Service Innovation, Monetization und Datenanbieter. Eine Vorstufe zur Datennutzung im Rahmen einer dieser Stossrichtungen ist Data Collection & Sharing.

Bei Data Collection & Sharing bieten Unternehmen kostenlose Services zum Zweck der Erhebung zusätzlicher externer Kundendaten an. So können bspw. in der Multibanking-App der Deutschen Bank alle Konten, Karten, Kredite und Depots auf einen Blick eingesehen werden – egal von welcher Bank. Durch die Funktion «Bank hinzufügen» können Angebote von Fremdbanken hinzugefügt werden. Ausgaben von Fremdbankenkonten werden Kategorien zugeordnet, wie z. B. Lebenshaltung, Wohnen oder Reisen[1]. Der Australian Financial Crimes Exchange (AFCX) hingegen bringt Unternehmen, Regierung, Strafverfolgungsbehörden und Industriegruppen zusammen, um australische Verbraucher und Unternehmen vor Finanz- und Internetkriminalität zu schützen. Dies tut er über eine Plattform, über die Mitglieder Betrugsfälle miteinander teilen und auf führende Sicherheitsfunktionen, Technologien und Informationen zugreifen können[2].

Beim Reengineering werden interne Kundendaten ausgewertet und verwendet, um bestehende Prozesse zu optimieren bzw. neue Prozesse zu entwickeln. Die Auswertung interner Kundendaten kann zum Beispiel helfen, Fraud Detection zu verbessern oder eine 360-Grad-Sicht des Kunden zu erlangen.

Ein Beispiel für den Bereich Fraud Detection ist die Finnova, die basierend auf der Analyse des von Kunden-, Transaktionsdaten und Verhaltensmustern ein Customer Risk Based Profiling und eine Verhaltensanalyse ermöglicht. In die Analyse fliessen dabei sowohl strukturierte als auch unstrukturierte Daten ein[3]. Ein weiteres Beispiel ist die Danske Bank, die zusammen mit Teradata einen Deep-Learning-Algorithmus trainierte, der 60 % weniger falsch positive Fälle meldet sowie 50 % mehr echte Betrugsfälle erkennt. Damit können die unternehmensinternen Ressourcen zielgerichteter bei den eigentlichen Betrugsfällen eingesetzt werden[4]

Beispiele für die 360-Grad-Sicht sind unter anderem AXA und Atruvia:

- Mit der Plattform EB360® stellt AXA ihren Agenten und Brokern Tools für die Analysierung des Geschäftsganges oder zur Identifizierung und Bindung von Klienten zur Verfügung[5].

- Atruvia arbeitet derzeit an mehreren Projekten für die kanalübergreifende, intelligente Analyse von Kundendaten. Diese soll es zum Beispiel dem Impulsmanager ermöglichen, Immobilienkäufe oder andere relevante Customer Events vorherzusehen. Bei der Identifikation eines solchen Events sollen dann automatisch die im System hinterlegten Next-Best-Actions ausgelöst und entsprechende Handlungsanweisungen an die Berater übermittelt werden.[6]

Service Profiling beschreibt das Analysieren (interner) Kundendaten, um dem Kunden zusätzliche, passgenaue Services anbieten zu können. Werden interne Daten mit externen Daten zusammengeführt und zu Wissen verdichtet, um neue Produkte und Dienstleistungen zu entwickeln, so handelt es sich um Service Innovation. Beispiele für Service Profiling und Innovation sind folgende: Die Schwyzer KB hat zusammen mit dem Institut für Finanzdienstleistungen Zug ein Recommender System entwickelt. Das Ziel des Projektes war es, herauszufinden, welche Kunden aufgrund ihrer Historie und ihrer Eigenschaften an welchen zusätzlichen Produkten interessiert sein könnten. Der Machine-Learning-Algorithmus schlägt aus der Kombination von Hat-Produkten und Kundenattributen mögliche Soll-Produkte vor. Dabei kann die Bank zusätzlich ihre eigenen Empfehlungen (Produktpräferenzen der Bank) angeben, welche anschliessend den Kunden vorgeschlagen werden[7]. Ein weiteres Beispiel für Service Profiling bietet das Gutschein-FinTech Optiopay. Esbetreibt zwei Produktlösungen: Die Payment Solution analysiert Gründe, aus denen teilnehmende Unternehmen ihren Kunden Geld auszahlen, wie z. B. in einem Versicherungsfall, und bietet den Kunden in Kooperation mit Retailpartnern vorteilhafte Auszahlungsoptionen in Form höherwertiger Gutscheine an. Bei der zweiten Lösung, Account Solution, erhält Optiopay bei Einwilligung des Zahlungsempfängers, beispielsweise des Versicherungskunden, Zugriff auf dessen Banktransaktionsdaten. Auf Basis dieser Daten können die Auszahlungsoptionen noch einmal weitaus stärker personalisiert werden.[8]

Mit Monetization beschreiben wir das Verdichten von Kundendaten zu Wissen und ihre entgeltliche Zurverfügungstellung für externe Akteuren. Bisher haben eher australische und japanische Banken diesen aus europäischer Sicht tendenziellen «Tabubruch» gewagt: Die Mizuho Financial Group Inc. beginnt mit dem Verkauf von Informationen über das Ausgabeverhalten von Verbrauchern und anderen aggregierten Daten, um über das traditionelle Kreditgeschäft hinaus zu expandieren.[9] Westpac verkauft anonyme, aggregierte Informationen über das Ausgabeverhalten von Kunden an andere Unternehmen über eine Datenaustauschplattform namens „Data Republic“. Die Commonwealth Bank verkauft hingegen anonyme, aggregierte Informationen über Transaktionen an ihre Geschäftsbankkunden.[10]

Allen drei Vorgehensweisen ist gemein, dass Daten das Unternehmen verlassen und somit die Gefahr besteht, dass einerseits die Daten veralten und andererseits Kunden dieses Verhalten nicht gutheissen. Einen eleganteren Weg geht die PostFinance, die die Kundendaten im eigenen Haus behält und dort monetarisiert (nach entsprechender Einverständniserklärung ihrer Kunden). Unternehmen können auf die PostFinance-Kunde zugehen. Dies erfolgt wie folgt: Zunächst legt das Unternehmen die Kriterien der branchenaffinen Zielgruppe fest, die es erreichen möchte (wie Marktgebiete, Alterskategorie, Einkaufsbetrag), und definiert die Höhe der Vergünstigung sowie die Anzahl Kunden. Die PostFinance schaltet die Angebote bei Privatkunden (E-Finance, PostFinance-App) frei und der Privatkunde löst das jeweilige Angebot im Shop ein und bezahlt zunächst den vollen Kaufbetrag. Die entsprechende Vergünstigung wird im Folgemonat dem Unternehmen belastet und dem Privatkunden gutgeschrieben.

Somit besteht keine Notwendigkeit, Daten extern zu verkaufen. Corporates können Input geben, was Ihr Zielsegment ist und welche Art Kampagne sie nutzen möchten. Die PostFinance selber ist für die Governance verantwortlich, gleichzeitig ist die Aktualität höher, wenn Daten selbst gehosted werden.[11]

Den ultimativen Schritt, das Vermarkten der eigenen Daten durch den Kunden, ist die Strategie des Datenanbieters. Dies bezieht sich auf Verwendung von Daten durch den Kunden, wobei das Unternehmen eine Plattform oder ein Portal zur Unterstützung anbietet. Banken haben sich dieser Strategie noch nicht angenommen, es gibt aber andere Anbieter. Ein Beispiel hierfür ist BitsaboutMe. Menschen können ihre persönlichen Daten managen und über diese Plattform verkaufen. Dieses Angebot wird u. a. auch von der Deutschen Bank unterstützt.

[1] https://www.deutsche-bank.de/pk/digital-banking/digitale-services/multibanking.html

[2] https://www.afcx.com.au/afcx-exchange/

[3] https://www.finnova.com/de/understand-your-customer.html

[4] https://assets.teradata.com/resourceCenter/downloads/CaseStudies/CaseStudy_EB9821_Danske_Bank_Fights_Fraud.pdf

[5] https://equitable.com/employee-benefits/broker-resources

[6] https://veranstaltungen.handelsblatt.com/bankengipfel/smart-data-aus-daten-wird-wissen/

[7] https://blog.hslu.ch/retailbanking/2017/01/30/wie-koennen-retail-banken-data-analytics-einsetzen-use-cases-und-der-ansatz-der-schwyzer-kantonalbank/

[8] https://paymentandbanking.com/unternehmen-der-fintech-branche-optiopay-gmbh/

[9] https://www.bloomberg.com/news/articles/2020-11-09/mizuho-to-become-first-japan-bank-to-start-selling-consumer-data

[10] https://thenewdaily.com.au/finance/finance-news/2018/04/06/big-banks-sell-data-customer-spending-habits/#:~:text=Inquiries%20by%20The%20New%20Daily,with%20NAB%2C%20ANZ%20and%20Qantas.

[11] https://blog.hslu.ch/retailbanking/2019/12/02/welche-bankkunden-sind-bereit-ihre-kundendaten-fuer-mehrwerte-einzutauschen-erste-auswertungen-von-postfinance-benefit/#:~:text=Seit%20dem%20Start%20von%20PostFinance,CHF%20Verg%C3%BCnstigung%20durch%20Rabatte%20profitiert.