Die Konvergenz der Distributed-Ledger-Technologie und Künstlichen Intelligenz am Beispiel des Kreditvergabeprozesses (Teil 1)

Die Distributed-Ledger-Technologie (DLT) und die Künstliche Intelligenz (KI) sind zwei vielversprechende Technologien, die sich an der Spitze ihres Hype Cycles befinden. Obwohl die Idee der KI bereits 1955 auf der Dartmouth Conference Gestalt annahm und die Blockchain (BC) und das übergeordnete DLT-Konzept erst 2009 durch das Bitcoin-Protokoll breitere Aufmerksamkeit erlangten (McCarthy et al., 1955; Nakamoto, 2008), bieten sowohl KI als auch DLT heute innovative Möglichkeiten für die Prozessoptimierung in Unternehmen (Zachariadis et al., 2019), insbesondere in bankbezogenen Anwendungsbereichen. Wissenschaftler gehen davon aus, dass das Zusammenwachsen der Blockchain, des Internet of Things (IoT) und der Künstlichen Intelligenz erhebliche Chancen birgt, wie z. B. eine Beschleunigung des Tempos von Service-, Prozess- und Geschäftsmodellinnovationen (Hughes et al., 2019). Die Informationslage in der aktuellen Literatur und Forschung darüber, wie eine solche Integration praktisch umgesetzt werden könnte, ist jedoch nach wie vor spärlich. Diese Beitragsserie wird über die nächste Woche hinweg in insgesamt drei Teilen am Beispiel des Kreditvergabeprozesses ergründen, wie spezifische Elemente von DLT und KI kombiniert werden können, um eine potenzielle technologische Konvergenz zu erreichen, und welche Bedeutung diese Konvergenz für den Kreditvergabeprozess besitzt – stellvertretend für all jene Prozesse in oder ausserhalb der Finanzindustrie, die sich für eine simultane Anwendung der beiden Technologien eignen. In diesem Teil erläutern wir, weshalb eine Kombination von Künstlicher Intelligenz mit der Blockchain-Technologie sinnvoll ist und was ausgerechnet den Kreditvergabeprozess zu einem idealen Anwendungsfall für die Konvergenz der beiden Technologien macht. In Teil zwei analysieren wir, inwiefern der Kreditvergabeprozess durch den Einsatz von KI und DLT optimiert werden kann und stellen in Teil 3 die Prozesseigenschaften vor, die darauf hinweisen, dass ein Prozess von einem gemeinsamen Einsatz von DLT und KI profitieren könnte.

Stand der Forschung zur Konvergenz von DLT und AI

Das ursprüngliche Konzept der Konvergenz, das aus der Evolutionsbiologie stammt, beschreibt die Tendenz, dass sich nicht miteinander verbundene Einheiten unter ähnlichen Umweltbedingungen zu einer einheitlichen Instanz mit neuen Merkmalen entwickeln (Stayton, 2015). In der heutigen Praxis bezieht sich das Konzept auf die Integration von zwei oder mehreren verschiedenen Technologien in einer einzigen Vorrichtung oder einem System, das es ermöglicht, mehrere und neue Aufgaben im Zuge ihrer Entwicklung und ihres Fortschritts auszuführen (Europäische Kommission, 1997). Im Falle von DLT und KI ist es entscheidend, zu verstehen, dass ihre Fähigkeiten nicht in einem Vakuum existieren und mit der Entwicklung der jeweils anderen Technologie verflochten sind. Die aktuelle Literatur zur Konvergenz von DLT und KI ist nach wie vor knapp und vertritt unterschiedliche Ansichten zu diesem Thema. Schlussfolgerungen der aktuellen Forschung gehen jedoch davon aus, dass sich KI und DLT in verschiedener Hinsicht unterscheiden:

- KI wird traditionell durch zentralisierte Infrastrukturen angetrieben, im Gegensatz zu den dezentralisierten und verteilten Eigenschaften von DLT (Corea, 2019)

- KI ist eher eine Black-Box-Lösung (Castelvecchi, 2016) und DLT ist tendenziell transparenter (Beck et al., 2016)

- KI basiert oft auf probabilistischen Formeln (Hutter, 2004), während DLT durch eine eher deterministische Logik (Smart Contracts) gekennzeichnet ist (Cachin, 2016)

Es wird argumentiert, dass die beiden Technologien entgegengesetzte Eigenschaften haben: Während DLT Sicherheitsprobleme und Schwächen in Bezug auf Skalierbarkeit und Effizienz aufweist, sind die durch KI genutzten Daten nicht immer vertrauenswürdig, insbesondere in Bezug auf Transparenz und Datenschutz (Cath, 2018). KI unterstützt die Menschen dabei, riesige Datenmengen zu verstehen und zu analysieren, aber da die Ergebnisse zentralisiert gespeichert werden, können sie gehackt und missbraucht werden. DLT hingegen ist nicht für die Analyse von Daten geeignet, dafür aber für die dezentrale Speicherung von Datensätzen und kann KI-Eingangs- oder -Ausgangsdaten schützen, was zu einer erhöhten Sicherheit und schnelleren sowie transparenteren Vorgängen führt (Rabah, 2018). Daher könnte die Konvergenz beider Technologien aktuelle Prozess neugestalten und verbesserte oder völlig neue Dienstleistungen ermöglichen (Dinh und Thai, 2018). Beide Technologien ergänzen sich und verfügen über Fähigkeiten, die die Schwächen der jeweils anderen Technologie aufheben (Dinh und Thai, 2018). Die Architektur von DLT umfasst verschiedene Möglichkeiten einer Implementierung (Private vs. Public DLTs) und Zielkonflikte zwischen Sicherheit, Leistung und Dezentralisierung. In der Theorie verbessert KI die Lösung dieses Zielkonflikts durch die zielgerichtete Auswertung von grossen Datenmengen und optimiert die Konsistenz von Transaktionsdaten, welche unveränderbar auf der DLT gespeichert werden sollen. (Pinto, 2018)

Der End-to-End-Kreditvergabeprozess

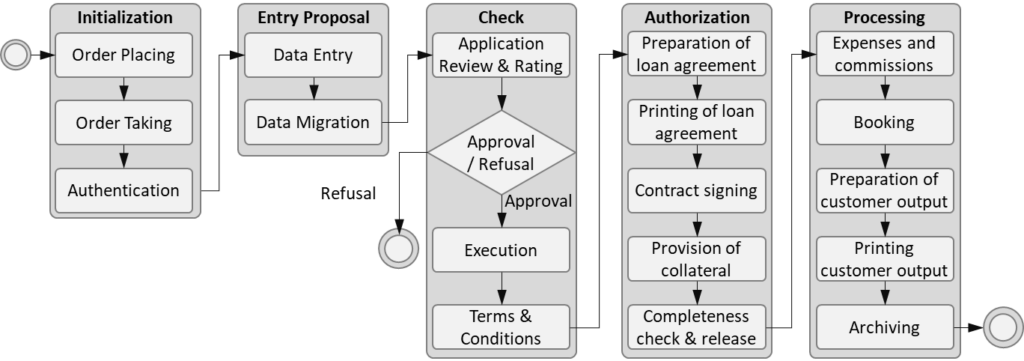

Der Finanzdienstleistungssektor wird oft als einer der wichtigsten Industriezweige für eine frühe Anwendung von DLT und KI angesehen. So gehören Finanzinstitute zu den ersten Unternehmen, die Prototypen für den dezentralen Peer-to-Peer-Zahlungsverkehr ähnlich dem Bitcoin-Protokoll oder Chatbots für die digitale Kundeninteraktion eingesetzt haben. Viele Finanzinstitutionen haben erkannt, dass es entscheidend ist Technologien zu beherrschen, um in einer globalisierten Wirtschaft wettbewerbsfähig zu bleiben (Lagarde, 2018). Kreditprodukte stellen eine der Hauptsäulen im Geschäftsmodell der Banken dar, daher konzentriert sich die Analyse auf den End-to-End-Kreditvergabeprozess dargestellt in Abbildung 1.

Tatsächlich enthält dieser (1) Interaktionen zwischen dem Kundenberater, dem Kunden und den Bankmitarbeitern, (2) umfasst analytische Aufgaben als Teil des Entscheidungsprozesses und (3) stellt einen Fall dar, in dem sensible Informationen, wie die finanzielle Lage des Kunden, zwischen verschiedenen Parteien übertragen werden. Sowohl die Kommunikation zwischen verschiedenen Parteien als auch die Notwendigkeit der Datenanalyse machen diesen Prozess zu einem Kandidaten für den Einsatz von KI[1], während die Übertragung sensibler Informationen und die Durchführung von Transaktionen zu den Fähigkeiten der Blockchain zählen. Daher lässt sich anhand des Kreditvergabeprozesses beobachten, wie die beiden Technologien miteinander kombiniert werden können, um eine erfahrungsgemäss manuell durchgeführte, zeit- und ressourcenintensive Aufgabe zu optimieren, die durch den Datentransfer zwischen verschiedenen Entitäten eine hohe Fehleranfälligkeit aufweist.

Wie genau KI und DLT den Kreditvergabeprozess optimieren können, analysieren wir Anfang nächster Woche im zweiten Teil dieser Serie.

[1] Mehr zu den Teilfunktionalitäten von KI

Quellen:

McCarthy, J., Minsky, M. L., Rochester, N. and Shannon, C.E. (1955). “A Proposal for the Darth-mouth Summer Research Project on Artificial Intelligence.” Darthmouth College, New Hampshire.

Nakamoto, S. (2008). Bitcoin: A peer-to-peer electronic cash system.

Zachariadis, M., Hileman, G. and Scott, S. V. (2019). “Governance and control in distributed ledg-ers: Understanding the challenges facing blockchain technology in financial services.” Infor-mation and Organization 29 (2), 105–107.

Hughes et al., (2019). Zhao, J.L., Fan, S. and Yan, J. (2016). “Overview of business innovations and research opportunities in blockchain and introduction to the special issue.” Financial Innovation 2 (28), 1–7.

Lagarde, C. (2018). “Central Banking and Fintech: A Brave New World.” Innovations: Technology, Governance, Globalization 12 (1-2), 4–8.

Alt, R. and Puschmann T. (2016). Digitalisierung der Finanzindustrie. Berlin/Heidelberg: Springer

Stayton C. T. (2015). “What does convergent evolution mean? The interpretation of convergence and its implications in the search for limits to evolution.” Interface focus 5 (6), 20150039.

European Commission (1997), Green Paper on the convergence of the telecommunications, medi-a and information technology sectors, and the implications for regulation. COM (97) 623. Brussels.

Corea, F. (2019). “Applied Artificial Intelligence: Where AI Can Be Used In Business.” Springer In-ternational Publishing 1.

Castelvecchi, D. (2016). “Can we open the black box of AI?.” Nature News 538 (7623), 20–23.

Beck, R., Avital, M., Rossi, M. and Thatcher, J. B. (2017). “Blockchain technology in business and information systems research.” Business & Information Systems Engineering 59 (6), 381–384.

Hutter, M. (2004). Universal artificial intelligence: Sequential decisions based on algorithmic proba-bility. Springer Science & Business Media.

Cachin, C. (2016). Architecture of the hyperledger blockchain fabric. In: Workshop on distributed cryptocurrencies and consensus ledgers 310, p. 4.

Cath, C. (2018). “Governing artificial intelligence: ethical, legal and technical opportunities and challenges.” Philosophical Transactions of the Royal Society A: Mathematical, Physical and Engi-neering Sciences 276 (2133).

Dinh, T. and Thai, M. (2018). “AI and Blockchain: A Disruptive Integration.” Computer 51 (9), 48–53.

Pinto, R. (2018). Next Steps In The Integration Of Artificial Intelligence And The Blockchain. URL: https://www.forbes.com/sites/forbestechcouncil/2018/10/09/next-steps-in-the-integration-of-artificial-intelligence-and-the-blockchain/#141519ea3273/ (visited on 11/20/2019)