Der Weg aus der Digitalisierungsfalle

Digitalisierung ist notwendig, ihre Kosten werden aber oft nicht durch entsprechende Mehreinnahmen kompensiert. Ecosysteme können Abhilfe schaffen.

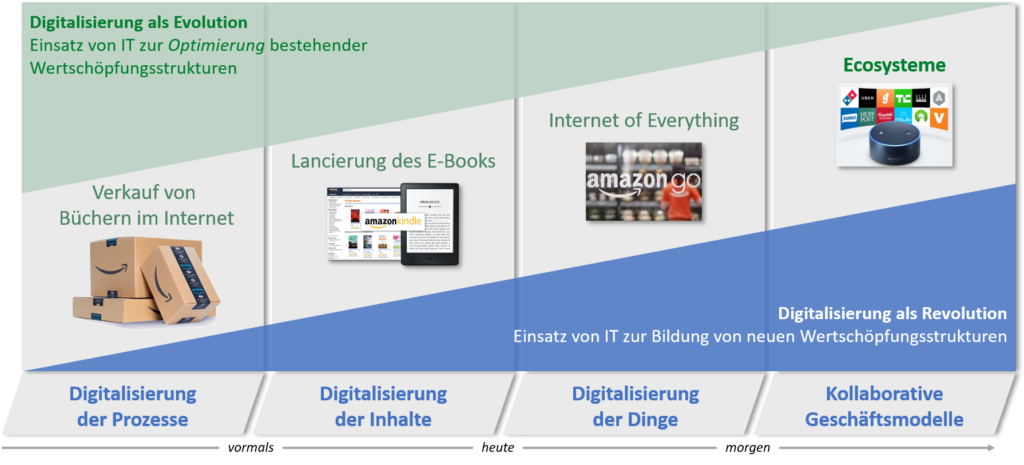

Innovationen und Veränderungen im heutigen Zeitalter sind unter anderem auf die Digitalisierung zurückzuführen. Jede Organisation ist in irgendeiner Weise mit dem technologischen Fortschritt konfrontiert und versucht mittels moderner Technologien Innovationen, sei es in Form von Prozessoptimierungen (inkrementell) oder neuen Geschäftsmodellen (radikal) (Beck, Lopes-Bento und Schenker-Wicki 2016), voranzutreiben. Die Digitisierung, d. h. die digitale Repräsentation von physischen Objekten, Ereignissen oder analogen Medien, bildet den Ausgangspunkt für technologische Innovation. Technologische Innovationen führen zu sinkenden Grenz- und Transaktionskosten. Dadurch können effizientere Wege der Leistungserstellung genutzt werden, gleichzeitig treten auch neue Wettbewerber am Markt auf und der Kundenbedarf ändert sich. Ein Beispiel, wie die Digitalisierung die Wertschöpfungsstrukturen und Geschäftsmodelle von Unternehmen verändert, bietet Amazon (vgl. Abb. 1). So hat Amazon beispielsweise zuerst den Buchverkauf und dann die Inhalte (in Form von eBooks) digitalisiert. Danach wurde die Informationstechnologie genutzt zur Bildung neuer Wertschöpfungsstrukturen in Form von kollaborativen Geschäftsmodellen (z. B. Unternehmerkredite für Händler auf Amazon). Mit dem Aufkommen des Internet of Things (IoT) ist Amazon nebst anderen Big Playern, wie Google, Apple und Microsoft, auch ins Geschäft der digitalen Assistenten eingetreten und hat das Produkt Alexa beziehungsweise das Amazon Alexa Ecosystem lanciert. Dieses Ecosystem besteht im Wesentlichen aus verschiedenen Alexa-Devices, die in der Lage sind, mit der Alexa-Cloud zu kommunizieren (Chung, Park und Lee 2017). Durch die Applikation Alexa, kann das Device Amazon Echo mittels Sprache gesteuert werden. Die bekanntesten Funktionen fallen in die Rubrik des Smart Home (z. B. sprachgesteuertes Handling von Licht, Temperatur und Autotüren via Applikation) und Flash Briefing (d. h. Frage-Antwort-System; Benutzer erhalten via Applikation Information in zusammengefasster Form) (Orr und Sanchez 2018).

Amazon ist nur eines vieler Beispiele, das aufzeigt, wie Veränderungen durch Digitalisierung aussehen können. Diese Entwicklung – von analog zu digital – ist auch in der Finanzindustrie spürbar. Banken und Versicherungen stehen einer Vielzahl von Herausforderungen gegenüber. Dies sind einerseits gestiegene Kundenanforderungen (z. B. integrierte Services) und der Margendruck, der unter anderem aus der anhaltenden Niedrigzinsphase sowie aus regulatorischen Anforderungen resultiert. Andererseits gibt es noch weitere Herausforderungen, wie der hohe Konkurrenzdruck innerhalb der Industrie und die Notwendigkeit, auf sich verändernde Marktbedingungen zu reagieren. Neue Wettbewerber sind für die Finanzindustrie neben den BigTech (Amazon, Apple, Google, Microsoft) auch FinTech (innovative Finanzdienstleister mit technologischen Innovationen). Ende 2019 hat beispielsweise das britische FinTech-Startup Revolut 250’000 Schweizer zu seinen Kunden zählen dürfen (Heim 2019). Dies ist im Vergleich zu den klassischen Universalbanken noch gering, aber sie gewinnen zunehmend Kunden. Denn Revolut bietet günstige Services, die gleichzeitig auch eine hohe Convenience aufweisen (ZHAW 2019). Die neuen Wettbewerber konkurrenzieren nicht das Gesamtangebot der klassischen Anbieter aus der Finanzindustrie, sondern suchen sich gezielt einzelne Angebote heraus. Im Fall der britischen Neo-Bank Revolut ist es die Prepaid-Kreditkarte. Dies führt zu einem Aufbrechen der Wertschöpfungskette der klassischen Anbieter. Daher stellt sich die Frage: Wie kann die Finanzindustrie darauf reagieren?

Naheliegend scheint die Digitalisierung die Lösung aller Probleme zu sein; aber der Schein trügt. Kundenschnittstellen und auch Prozesse können mittels neuer Technologien optimiert werden, dadurch wird die Customer Experience (dt. Kundenerfahrung) verbessert. Aber solche Digitalisierungsbemühungen verursachen höhere Kosten, die im besten Fall mit einer Reduktion von Prozesskosten verbunden sein können. Zum Teil ergibt sich auch die Chance neue Kundengruppen zu erschliessen. So haben die Kantonalbanken der Schweiz etwa durch Online-Vergleichsportale beziehungsweise Online-Angebote die Chance, Kunden jenseits der Kantonsgrenzen zu gewinnen. Es besteht aber das Dilemma, dass sich die Digitalisierungskosten der Unternehmen häufig eben nicht durch entsprechend mehr Umsätze oder Kosteneinsparungen auf der Gegenseite kompensieren lassen. Kunden schätzen verbesserte Services, aber sind selten bis kaum bereit diese zu finanzieren. Wie lässt sich also mit dieser Digitalisierungsfalle umgehen? Ein interessanter Ansatz ist die Teilnahme der Unternehmen (bzw. das Angebot Ihrer Services) in verschiedenen Business Ecosystemen. Denn die stetige Veränderung der Kundenbedürfnisse, aber auch die rasante Entwicklung der Technologien erfordern neue Zusammenarbeitsformen, auch für die Finanzindustrie. Kunden fragen nicht mehr nach einzelnen Produkten oder Dienstleistungen, sondern wünschen integrierte Problemlösungen. In diesem Kontext ist auch die Entwicklung der Technologienutzung seitens der Kunden zu erwähnen. Immer mehr Leute werden Technologie-affiner – das Smartphone ist der tägliche Begleiter – wodurch sich auch ihre Bedürfnisse ändern, und sie entsprechend auch smartere Produkte und Dienstleistungen nachfragen. Daher ist es naheliegend IoT als mögliches Technologie-Konzept in Betracht zu ziehen: Die Verbindung des physischen Objekts (Smartphone) mit virtuellen Diensten (z. B. Financial Services) kann zur gezielteren Kundenadressierung und Befriedigung neuer Kundenbedürfnisse führen. Dies bedingt aber, dass verschiedene, meist branchen- und diszlipinenübergreifende Akteure gemeinsam ein Leistungsangebot entwickeln. Durch ein Engagement in Business Ecosystemen können für Finanzdienstleister verschiedene Vorteile generiert werden, wie neue Formen der Erlösgenerierung, gegebenenfalls eine stärkere Kundenfokussierung und -bindung, Einbindung spezialisierter Partner und das Teilen von Risiken und einhergehenden Kosten.

Was Business Ecosysteme genau sind, welche Chancen sie Finanzdienstleistern eröffnen und wie Sie eine Ecosystemstrategie entwerfen, erfahren Sie in den folgenden Artikeln:

- Ecosystems – Positionierungsmöglichkeiten für die Finanzindustrie

- Ecosysteme von A(nalyse) bis P(ositionierung)

- Ecosysteme des Ostens – Was wir von WeChat lernen können

- Structuring Ecosystems – An Applied Example

- Banking im Ökosystem wird zur neuen Normalität

- Strategie im Zeitalter zunehmender Vernetzung – Eine Bestandsaufnahme

- Ecosystemradar des CC Ecosystems – aktuelle Entwicklungen und Trends

- Innovative Technologien fördern die Entwicklung von Ecosystemen

- Governance im Ecosystem

- Open Banking: Eine elementare Grundlage für offene Geschäftsmodelle und Ecosysteme

- Open Banking: Chance für die Schweiz, wenn wir die Kräfte bündeln

- Open Banking White Paper – The Future of Collaboration in Corporate Banking

- Koevolutionäre Perspektiven – Was wir aus der Natur über Organisationsansätze lernen können