Bewertung von Big Data-Projekten mit Real-Optionen

Für viele Unternehmen birgt das Thema Big Data ein hohes Potential für Wertgenerierung. Insbesondere im Bankenbereich gibt es viele Möglichkeiten, den Unternehmenswert mittels Big Data-Anwendungen zu heben, da Banken die Datenhoheit über eine große Menge an personenbezogene und nichtöffentliche Daten besitzen. Jedoch stellt die Einführung von Big Data-Anwendungen das Management vor grosse Herausforderungen, da diese mit hoher Unsicherheit und projektspezifischen Risikofaktoren verbunden ist. Ein häufig diskutiertes Thema in Bezug auf Big Data-Anwendungen ist mit der Frage verbunden, ob diese tatsächlich einen Wert für das Unternehmen generieren oder ob Big Data nur ein weiteres substanzloses Buzzword ist. Die Masterarbeit von Daniel Proba liefert Antworten darauf und stellt ein Modell auf, mit dem Big Data Projekte bewertet werden können. Die gesamte Masterarbeit kann bei Daniel Proba (daniel.proba@bei-sg.ch) angefordert werden.

Die aktuelle Forschungsliteratur beleuchtet das Thema Wertschöpfung durch Big Data ambivalent: Es gibt eine grosse Anzahl an Artikeln, die sich entweder mit den Herausforderungen und Risiken oder aber den Wertschöpfungspotenzialen beschäftigen. Allerdings hat die aktuelle Forschungsliteratur bis jetzt noch nicht dargelegt, wie die Risiken und Chancen von Big Data-Projekten einander gegenübergestellt werden können, um den tatsächlichen quantitativen Wertbeitrag von Big Data-Anwendungen für ein Unternehmen zu bestimmen. Die Relevanz dieser Thematik erscheint umso wichtiger vor dem Hintergrund, dass eine signifikante Anzahl an IT-Investitionen in Unternehmen ohne eine angemessene Vorabbeurteilung durchgeführt wird, was oftmals zu unbefriedigenden Resultaten bezüglich des Return-on-Investments führt. Überdies ist es in Unternehmen eher die Regel als die Ausnahme, dass Ressourcen (seien es materielle oder immaterielle) nur begrenzt zur Verfügung stehen. Daher liegt es im Interesse des Unternehmens, verschiedene Big Data-Projekte ex ante vergleichbar zu machen und eine neutrale Evaluation der Investitionen durchführen zu können. Da für Unternehmen viele Möglichkeiten für Wertschöpfung aus Big Data-Anwendungen bestehen, muss die Analyse auf einem strukturierten und nachvollziehbaren Bewertungsprozess basieren, um zu verhindern, dass sog. „Pet Projects“ von einzelnen Entscheidungsträgern oder gar das Bauchgefühl die entscheidenden Faktoren für die Investitionsentscheidung darstellen.

Klassische quantitative Bewertungsmethoden wie Income-, Cost- oder Market-Valuation-Ansätze sind aufgrund der zugrundeliegenden Annahmen nur bedingt geeignet, um den korrekten Wert von Big Data-Projekten einzuschätzen. Insbesondere sind diese Methoden nicht dafür geeignet, Investitionsentscheidungen in neuartige Technologien darzustellen, da diese durch lange Rückzahlungsperioden, volatile Einkommens- und Kostenstrukturen, ein sich ständig veränderndes Geschäftsumfeld und inhärente Risiken gekennzeichnet sind.

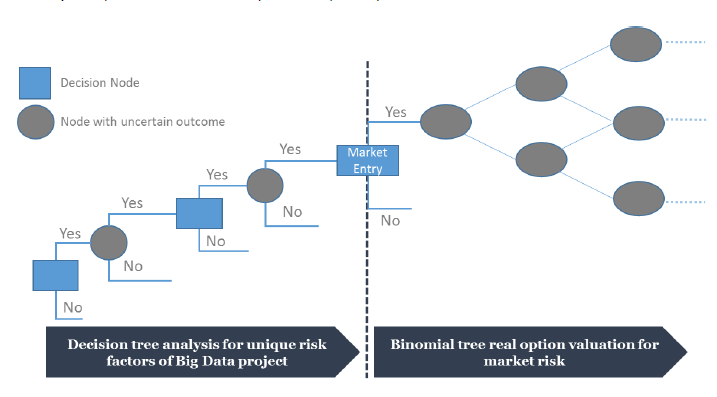

Mit dem Ziel, die Schwachpunkte der „traditionellen“ Bewertungsmethoden für Big Data-Projekte zu umgehen, wurde ein hybrides Bewertungsmodell bestehend aus einer Decision-Tree- und einer Real-Optionen-Bewertungsmethodik entwickelt. Dieses Modell erlaubt es dem Entscheider, die Flexibilität zukünftiger Entscheidungen und neuer Informationen in die Bewertung miteinzubeziehen und gleichzeitig spezifische Risiken von Big Data-Projekten sowie Marktrisiken abzubilden. Ausserdem gibt das Bewertungsmodell dem Nutzer die Möglichkeit, zwischen projektspezifischen Risiken in der Implementierungsphase (Decision-Tree) und Marktrisiken in der Vermarktungsphase (Real-Optionen) zu unterscheiden. Abbildung 1 zeigt die Berücksichtigung der beiden unterschiedlichen Risikoarten in dem Bewertungsmodell.

Abbildung 1 – Umgang mit projektspezifischem Risiko (Decision Tree) und Marktrisiko (Real-Option) vor und nach dem Markteintritt. Quelle: Masterarbeit Daniel Proba – Towards a Valuation Model for Big Data Projects

Dieses Modell ist allerdings auch durch Nachteile wie z.B. die Schätzung der Volatilität und mathematische Komplexität gekennzeichnet. Um diese Probleme zu adressieren, wurde ein Anwendungsfall für die Bewertungsmethodik kreiert, der die Anwendung strukturiert Schritt für Schritt aufzeigt.

Schritt 1: Decision-Tree-Analyse für die Projektbewertung vor dem Markteintritt

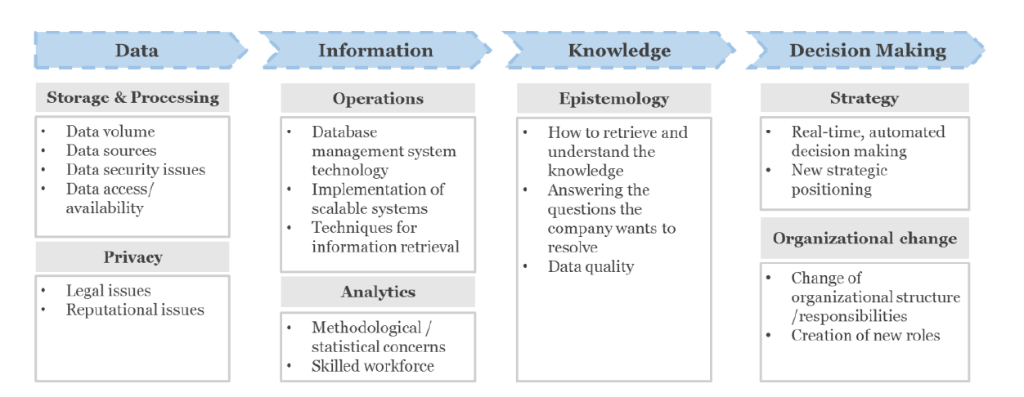

Für die Anwendung des entwickelten Bewertungsmodells, wurden zunächst spezifische Risikofaktoren von Big Data-Investitionen anhand einer Literaturrecherche analysiert und auf die Big Data Chain von Abassi et al. (2016, S. 4) gemappt. Damit können die projektspezifischen Risiken vor der Markteinführung bereits in die Bewertung inkludiert werden.

Die Ergebnisse der Literaturanalyse zeigen folgende Risikofaktoren für Big Data-Anwendungen als relevant (vgl. Abbildung 2):

Abbildung 2: Projektspezifische Risikofaktoren von Big Data-Anwendungen in Unternehmen. Quelle: Masterarbeit Daniel Proba – Towards a Valuation Model for Big Data Projects

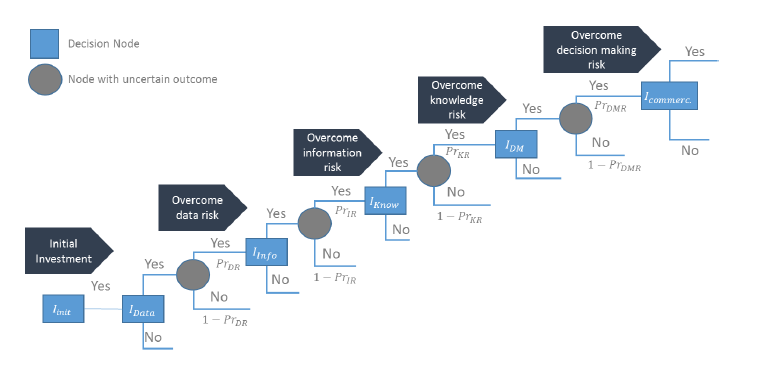

Der quantitative Wert der projektspezifischen Risikofaktoren in der Vor-Markt-Phase ist durch eine diskrete Sequenz an Entscheidungen gekennzeichnet, mit entsprechenden Werten für die Wahrscheinlichkeit, in einer bestimmten Phase der Sequenz zu scheitern (vgl. Abbildung 3). Für die Bewertungsmethodik sind Werte für die Dauer, die Abbruchwahrscheinlichkeit und die Investitionskosten in jeder Phase zu bestimmen. Die Werte können dabei basierend auf Unternehmensdatenbanken, Expertenmeinungen oder Industriebenchmarking bestimmt werden.

Abbildung 3: Decision Tree der Investitionsentscheidungen in der Vor-Markt-Phase. Quelle: Masterarbeit Daniel Proba – Towards a Valuation Model for Big Data Projects

Schritt 2: Real-Option-Analyse für die Bewertung nach dem Markteintritt

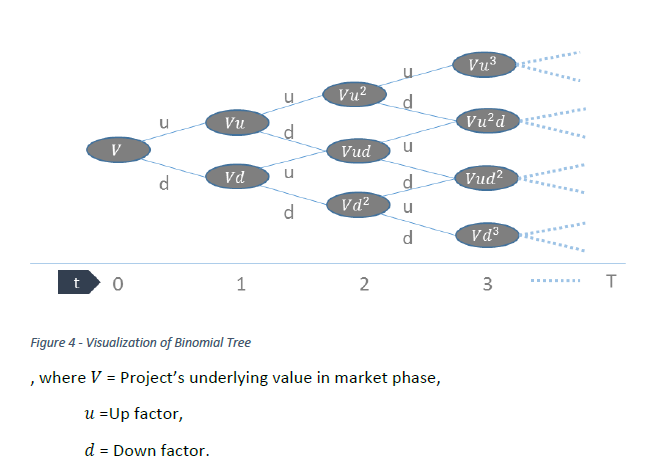

Das Bewertungsmodell geht von der Annahme aus, dass das Projekt, sobald es im Markt implementiert wurde, den Marktrisiken ausgesetzt ist und entsprechend bewertet werden muss. Für die Bewertung der Real-Optionen wurde der Binomial Tree-Ansatz genutzt. Für eine detaillierte Beschreibung dieses Bewertungsansatzes sei an dieser Stelle auf Copeland und Antikarov (2001), Benaroch und Kauffman (1999), Benninga (2014) und Berk und DeMarzo (2014) verwiesen. Der Binomial Tree-Ansatz wurde ursprünglich dazu entwickelt, Optionen an den Finanzmärkten zu bepreisen. Call-Optionen z.B. geben einem Inhaber das Recht, jedoch nicht die Pflicht, ein bestimmtes Asset zu einem bestimmten Preis zu erwerben. Diese Eigenschaften lassen sich auch auf Projekte anwenden: Eine Real-Option beschreibt eine Option mit realen Gütern und Projekten in Abgrenzung zu Finanzoptionen. Sie geben dem Inhaber (also demjenigen, der das Projekt durchführt) das Recht, jedoch nicht die Pflicht dies auch weiter zu tun. Somit wird die Flexibilität von Entscheidungsträgern im Unternehmen in der Zukunft eingepreist. Das Management hat schliesslich das Recht, die Option auszuführen und ein Investment in ein bestimmtes Projekt zu stoppen oder dieses Investment auszuweiten, je nachdem, wie sich das Marktumfeld entwickelt. Die Entwicklung des Marktumfeldes ist mit dem „up“-Faktor (u) und dem „down“-Faktor (d) beschrieben (vgl. Abbildung 4). Je nachdem, in welche Richtung sich der Markt bewegt und welches Einkommen aus dem Projekt realisiert wird, kann das Management seine Entscheidungen treffen. Ein Projekt, das immer nur dem „down“-Pfad folgt, wird z.B. schon vor Ende der Projektlaufzeit abgebrochen. Damit erhöht sich der Wert des Projektes, da keine weiteren Ausgaben für unrentable Projekte getätigt werden. Gleichermassen kann das Mangement jedoch auch die Entscheidung treffen, Projekte zu erweitern, z.B. wenn das Marktumfeld dem „up“-Pfad folgt. So kann es ab einem bestimmten Punkt sinnvoll sein, noch mehr in dieses Projekt zu investieren und damit höhere Gewinne zu realisieren. Auch diese Entscheidungsflexibilität hat einen wertsteigernden Effekt auf das Projekt.

Abbildung 4: Schematische Darstellung der Marktentwicklung als Binomial Tree. Quelle: Masterarbeit Daniel Proba – Towards a Valuation Model for Big Data Projects

Zur Bestimmung des „u“- und „d“-Faktors wird die Projektvolatilität benötigt; diese wird mittels einer Monte-Carlo-Simulation geschätzt (für Details der Bewertungsmethodik siehe Masterarbeit von Daniel Proba).

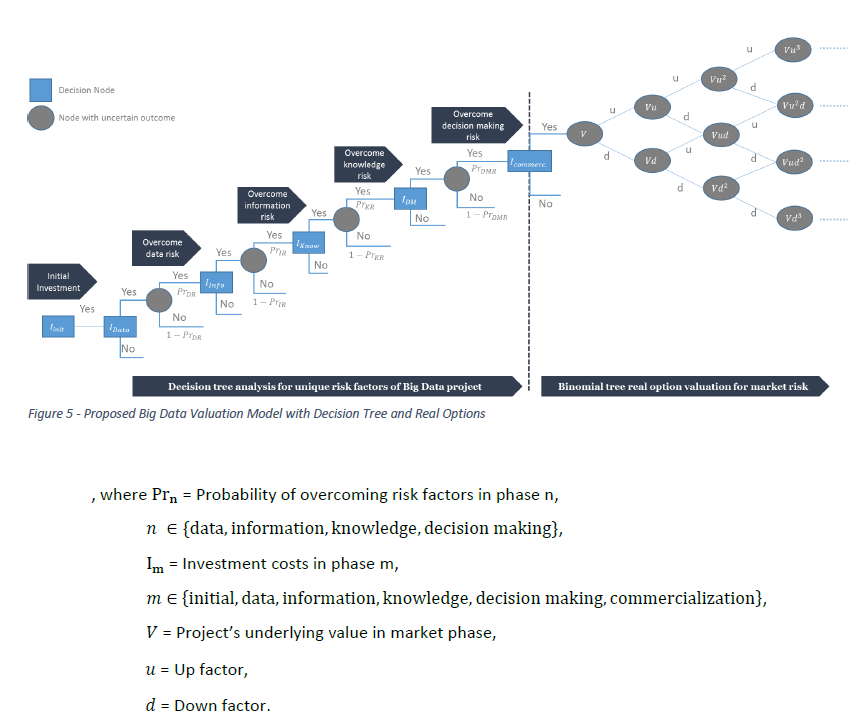

Durch die Verbindung von Schritt 1 und Schritt 2 wird der Gesamtprojektwert ermittelt (vgl. Abbildung 5)

Abbildung 5: Verbindung von Decision-Tree- und Real-Option-Ansatz zur Bestimmung des Projektgesamtwertes. Quelle: Masterarbeit Daniel Proba – Towards a Valuation Model for Big Data Projects

Ergebnisse der Expertenbefragung zur Anwendbarkeit des Big Data-Bewertungsmodells

Das Bewertungsmodell wurde in Form einer Fallstudie fünf Experten zur Evaluation vorgelegt. Die Ergebnisse der Interviews sind im Folgenden zusammengefasst:

- Bestimmung der Scheiterwahrscheinlichkeiten in der Vor-Markt-Phase: Drei der fünf Experten sind der Meinung, dass Entscheidungsträger in der Lage wären, die Scheiterwahrscheinlichkeiten in der Phase vor der Markteinführung hinreichend genau einzuschätzen – entweder durch ihre eigene Erfahrung oder durch das Einbeziehen von Experten. Gemäss den Experten können auch die Werte für die geschätzte Dauer der Projektphasen und die erwarteten Kosten mit einer hinreichenden Genauigkeit geschätzt werden. Auch die Einteilung der Vor-Markt-Phase in sequentielle Entwicklungsphasen wird positiv gesehen.

- Projektspezifische Risikofaktoren: Die Vollständigkeit der aus der Literaturanalyse erarbeiteten projektspezifischen Risikofaktoren von Big Data-Projekten sehen alle Experten als gegeben an. Lediglich kleinere Anpassungen hinsichtlich der Terminologie wurden erwähnt.

- Input-Daten Monte-Carlo-Simulation: Für die Monte-Carlo-Simulation zur Bestimmung der Projektvolatilität meinen alle Experten, dass die Zahlen für die Simulation im Unternehmen beschafft werden können – entweder durch Input aus den jeweiligen Fachabteilungen oder durch Approximation.

- Nutzung von Real-Option-Modellen in Realität: Alle Experten teilen die Meinung, dass Real-Optionen bei der Bewertung von Big Data-Investitionen oder anderen Investitionsentscheidungen bis jetzt noch nicht genutzt werden. Die Experten beobachten, dass bei quantitativen Evaluationen auf Market-Valuation- und DCF-Valuation-Methoden zurückgegriffen wird, die nicht in der Lage sind, die Unsicherheit korrekt abzubilden.

- Positives Feedback zum Bewertungsmodell: Die Experten beurteilten die Tatsache, dass das Modell leicht auch auf andere unsichere Investments angepasst werden kann (sobald die projektspezifischen Risiken identifiziert sind) als positiv. Sobald die Bewertungsmethodik also einmal implementiert wurde, kann sie auch für andere unsichere Investitionsentscheidungen verwendet werden. Laut den Experten ist dieses Modell von sehr hohem Interesse für Unternehmen, da viele aus strategischen Gründen in Big Data-Anwendungen investieren wollen, jedoch nicht wissen, in welchem Anwendungsbereich ein Investment Sinn macht. Als weiterer positiver Aspekt wurde genannt, dass das Modell einen quantitativen Projektwert berechnet und somit unterschiedliche Projekte miteinander vergleichbar macht.

- Negatives Feedback zum Bewertungsmodell: Hauptkritikpunkt der Experten war die Komplexität des Bewertungsmodells bzw. dass Entscheidungsträger nicht an die Nutzung von Real-Optionen gewohnt sind und daher eher zu den klassischen Bewertungsmodellen tendieren. Es müsste daher ein Tool entwickelt werden, dass es den Entscheidungsträgern ermöglicht, Input-Daten einzugeben und das Ergebnis zu erhalten. Jedoch muss auch hier eine Nachvollziehbarkeit der Ergebnisse ermöglicht werden, um das Vertrauen in die Berechnungsmethodik zu gewährleisten. Weiterhin ist das Modell anfällig für Manipulationen, da die Input-Daten für die Berechnung teilweise auf subjektiven Einschätzungen und Zukunftsszenarien basieren. Bei der Anwendung des Modells muss also auf neutrale Quellen für die Beschaffung der Input-Daten geachtet werden; ferner kann das Fehlen von notwendigen Daten oder ein mangelhaftes Performance Tracking dazu führen, dass die Anwendung des Modells nicht möglich ist.

Fazit – Das Big Data-Bewertungsmodell bietet Chancen zur ex ante Bewertung von Big Data-Projekten in Unternehmen

Wie die Arbeit zeigt, kann eine erfolgreiche quantitative Bewertung von Big Data-Projekten mit einem hybriden Bewertungsansatz aus Decision-Tree- und Real-Optionen-Ansatz gelingen, da diese Bewertungsmethoden fähig sind, die Charakteristika von unsicheren Investments abzubilden. Damit trägt die Methodik dazu bei, das Risiko von Fehlinvestitionen zu verringern, und schafft damit mehr Anreize und Sicherheit für Investitionsentscheidungen in Big Data-Projekte. Aus den Gesprächen mit den Experten ist klar hervorgegangen, dass ein hoher Bedarf an quantitativer Bewertung von Big Data-Projekten besteht, um vorhandene Ressourcen im Unternehmen optimal zu allozieren. Eine Möglichkeit, Big Data-Projekte zu bewerten, hilft Unternehmen dabei, den Investitionsentscheidungsprozess zu verbessern und Big Data Projekte miteinander vergleichbar zu machen.