Bericht Prototyp “Gamification in der Finanzindustrie”

Bericht aus der Bachelorarbeit von Julien Sarkar am CC Sourcing

Ausgangslage

Spiele faszinieren die Menschheit schon seit Jahrtausenden. Ihr Einsatz ist keine Erfindung der Neuzeit, da Spiele zum Beispiel bei Simulationen von Szenarien im Militär seit langem weit verbreitet sind. In der Unternehmenswelt sind sie allerdings vor allem in den letzten Jahren angekommen, da Unternehmen unter dem Stichwort „Gamification“ zunehmend beginnen, den natürlichen Spieltrieb des Menschen zur immer raffinierteren Ausgestaltung des Kundenkontakts zu nutzen.

In vielen Bereichen wird dies bereits angewendet, unter anderem beim Werben für einen grüneren Energieverbrauch (Nissan Leaf), der Erhöhung der Kundenbindung gegenüber Fernsehsendern (GetGlue), dem Schaffen eines Gesundheitsbewusstseins (Fitocracy), oder bei Mindbloom, welches das Verfolgen eigener Ziele im Privatleben gamifiziert. Ein Bereich, der jedoch von Gamification bisher im Vergleich wenig erfasst wurde, ist das generelle Bankgeschäft. Hier setzt die Bachelorarbeit von Julien Sarkar am CC Sourcing an und versucht, anhand eines Prototyps Möglichkeiten für Gamification in der Kunde-Bank-Interaktion aufzuzeigen.

Was ist Gamification?

Gamification is the use of game design elements in non-game contexts

(Deterding et al. 2011)

Genauer gesagt geht es um den selektiven Einsatz von bestimmten Spielelementen in einem interaktiven, spielfremden System/Kontext, um den Nutzer des Systems zu bestimmten Handlungen zu bringen und die Nutzererfahrung sowie das Nutzerengagement zu verbessern.

Spiele können dabei aus unterschiedlich vielen Spielelementen bestehen. Aus der Literatur wurden über 100 Spielelemente gesammelt, geclustert und grafisch in Abbildung 1 dargestellt.

Abbildung 1: Aus der Literatur gewonnene Spieldynamiken und Spielelemente wurden kategorisiert und grafisch aufbereitet.

Framework

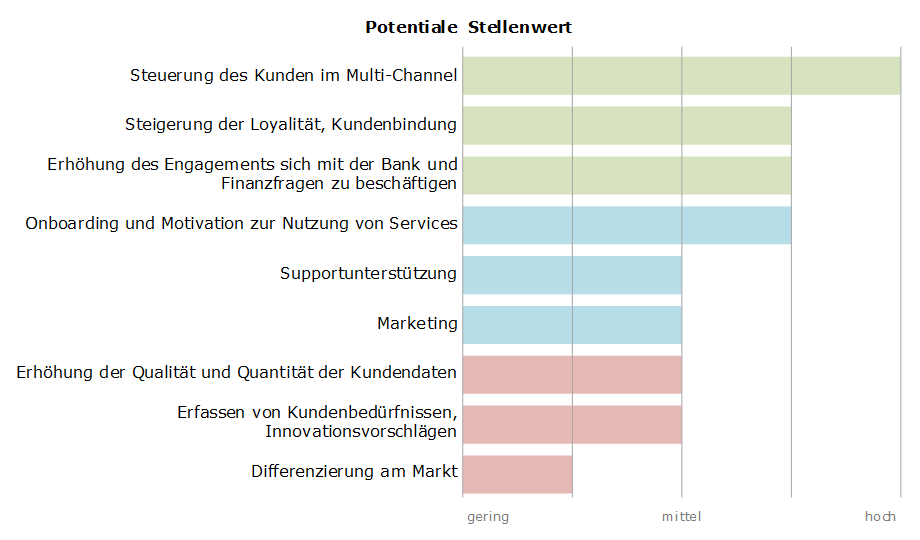

In einer Erhebung des CC Sourcing der Universität St. Gallen im Jahr 2014 wurden 35 Vertreter verschiedener Unternehmen aus der Finanzindustrie zu den Potentialen von Gamification an der Kundenfront befragt (siehe Abbildung 2).

Abbildung 2: Ergebnisse einer Datenerhebung zu den Potentialen von Gamification in der Finanzindustrie an Kundenfront. Quelle: CC Sourcing, 2014.

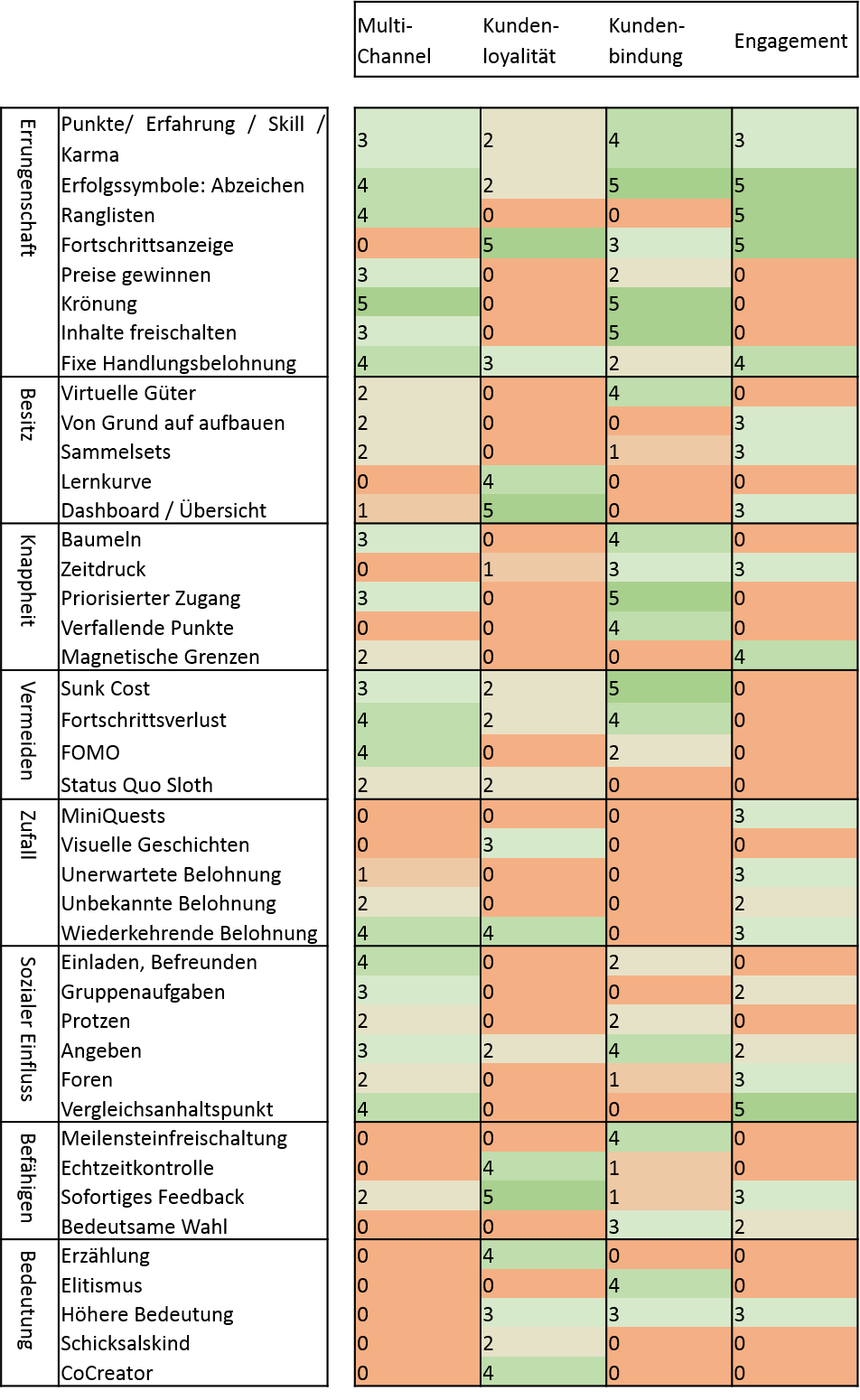

Für die drei Bereiche mit dem grössten Potential wurde je ein erfolgreiches Praxisbeispiel ausfindig gemacht und auf den Einsatz von Spielelementen analysiert. Die Ergebnisse wurden in einem Framework (Tabelle 1) festgehalten: Auf der linken Seite finden sich die Spielelemente, in der oberen Zeile die Potentialgebiete von Gamification – Kundenloyalität (extrinsisch) sowie Kundenbindung (intrinsisch) wurden dabei als getrennte Potentialbereiche betrachtet. Die Zahlen stellen die Relevanz der Spielelemente für die jeweiligen Potentialgebiete dar (0 = nicht relevant, 5 = sehr relevant).

Tabelle 1: Darstellung relevanter Spielelemente und deren Wichtigkeit zum Erreichen bestimmter Ziele.

Prototyp

Auf diesem Framework aufbauend entwickelte Julien Sarkar für eine Beispielbank einen Prototyp zur Erhöhung des Kundenkontakts und zur Stärkung der Kundenbindung zu bisher nur wenig mit ihrer Bank involvierten Kundengruppen, für deren Identifikation das Persona-Modell verwendet wurde.

Aus dem primären Ziel der Interaktionssteigerung wurden drei Unterziele abgeleitet:

- Erfassen von Kundendaten durch freiwillige Preisgabe von Daten sowie aus der Interaktion mit der gamifizierten App

- Zusammenführen der Online- und Offline-Channel zur übergreifenden Lenkung des Kunden sowie zur Maximierung des Nutzens einer solchen App für Kunden und Bank

- Steigern der Nutzung von Dienstleistungen, welche für die Bank gewinnträchtig sind.

Allgemein stützt sich der Prototyp auf zwei Pfeiler: Ein Punktesystem und das Sammeln von Abzeichen.

Punkte / Level

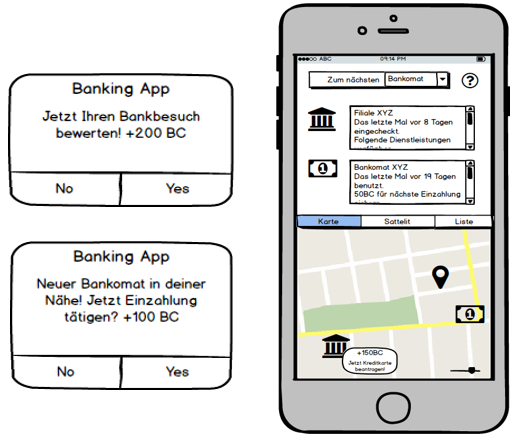

Der erste Pfeiler des Prototyps besteht aus der Punktevergabe für die Nutzung verschiedener Bankdienstleistungen, wobei ertragsreichere oder neue Dienstleistungen zur Anreizsetzung mit mehr Punkten gewichtet werden (z.B. Kauf von Fremdwährungen). Beispiele für Situationen, für welche der Kunde Punkte erhält, sind die Vereinbarung eines Beratungsgesprächs, die Nutzung eines Bankomaten, das Einladen von Freunden oder die Bewertung von Produkten oder Dienstleistungen.

Abbildung 3: Mögliche graphische Darstellung des Prototyps.

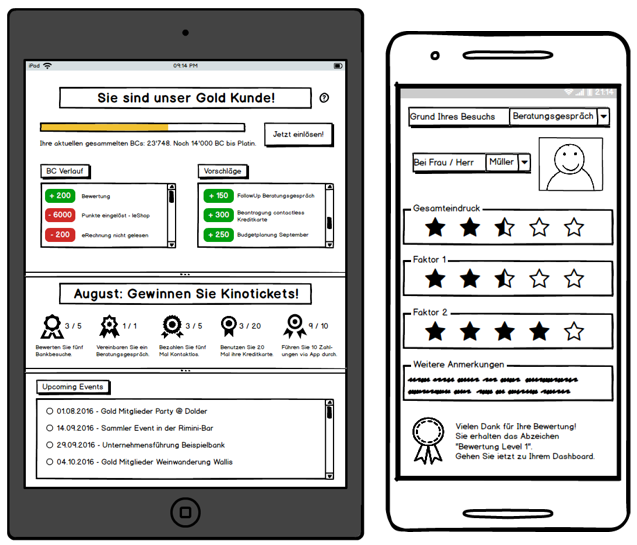

Durch das Sammeln von Punkten ist es möglich, einen höheren Status zu erlangen, welcher mit exklusiven Vorteilen für den Statusinhaber einhergeht (z.B. kostenlose Kreditkarte, Expressschalter, exklusive Veranstaltungen). Zusätzlich lassen sich die Punkte in einem Online-Shop für Produkte einlösen oder spenden (ähnlich wie beim UBS KeyClub oder CS Bonavita).

Abzeichen / Preise

Während die Punktevergabe einem festen Schema folgt, führen Abzeichen ein dynamisches Element ein. Dabei geht es darum, jeden Monat neue Aufgaben zu meistern und dadurch Abzeichen zu sammeln, welche mit einer Belohnung verbunden sind. Dabei ändern sich sowohl die Anzahl als auch der Inhalt der Abzeichen von Monat zu Monat. Der Preis kommt in Form von Kinotickets, Gutscheinen für Partnershops, Museumseintritten und Ähnlichem, welche oft von Sponsoring-Partnern bereitgestellt werden (siehe Abbildung 4).

Die monatlichen Ziele werden so gesetzt, dass der Nutzer animiert wird, Neues oder Bestehendes mehr zu nutzen, und auf Basis des bisherigen Verhaltens individuell durch einen Algorithmus berechnet. So braucht z.B. jemand, der seine Kreditkarte bisher nicht online benutzt, nur eine Online-Transaktion um das Monatssoll zu erreichen, während jemand, der diese im Durchschnitt zehn Mal nutzt, mindestens elf Transaktionen benötigt.

Abbildung 4: Mögliche graphische Darstellung des Prototyps

Ergänzende Elemente

Weitere Spielelemente sind unter anderem der Einsatz von «Statussymbolen», worunter auch der Expressschalter für Banken oder Veranstaltungen fallen, deren Exklusivität sich nach dem jeweiligen Mitgliederstatus richtet. Von diesen und allen weiteren Vorteilen bzw. Privilegien wird jeweils in der Mitgliederzeitschrift berichtet, die alle Bankkunden erhalten. Zusätzlich werden «Termindynamiken» eingesetzt, durch welche Kunden ein Anreiz geboten wird, Produkte oder Dienstleistungen zu bestimmten Uhrzeiten zu nutzen. So gibt es zum Beispiel mehr Punkte, wenn man die Filiale um 14 Uhr aufsucht, als um 12.30 Uhr. Weiter sind «unerwartete Belohnungen» implementiert, welche dem Prototyp Dynamik verleihen, z.B. für den 10’000sten Kunden der Filiale oder die 10’000ste mobile Transaktion eines Tages.

Das Punkte- und Abzeichensystem ist mit einem Klick von der Hauptseite der App aus erreichbar. In Abbildung 4 ist das Dashboard illustriert. Auf der Übersicht befindet sich der aktuelle Stand mit Fortschrittsleiste sowie die Anzahl der Punkte, die bis zum nächsten Level fehlen. Daneben gelangt man über eine Schaltfläche zum Einlösen der Punkte in den jeweiligen Partnerunternehmen. Weiter bietet das Dashboard eine Übersicht über bisher erhaltenen Punkte wie auch Vorschläge zum weiteren Punktesammeln.

Gamification und Potential

Das Potential für Gamification ist unbestritten, vor allem für die Differenzierung des eigenen Angebots von der Konkurrenz und die dadurch mögliche Kundenbindung, welche in einer Zeit, in der es durch Innovationen wie z.B. Videoidentifizierung für den Kunden immer leichter wird, seine Bankbeziehung zu wechseln, immer wichtiger wird. Dies gilt vor allem für jüngere Generationen, welche darüber hinaus bereits mit Spielelementen aufgewachsen und für diese daher besonders empfänglich sind. Aber auch ältere Generationen sind als Zielgruppe nicht ausgeschlossen, da viele Menschen im Ruhestand die Zeit besitzen, sich mit den Möglichkeiten digitaler Kommunikation auseinanderzusetzen. Auch steigende Konkurrenz durch Internetbanken steigert die Bedeutung von Gamification bei der Kundenbindung.

Bis zum Einsatz gamifizierter Anwendungen müssen jedoch auch einige Hürden überwunden werden. Vor allem technische Anpassungen der IT-Infrastruktur können Banken vor Probleme stellen. Zum einen gilt es, klare Richtlinien hinsichtlich Sicherheit und Datenschutz zu erfüllen. Zum anderen stellt Gamification vor allem bei noch nicht digitalisierten Prozessen eine logistische Herausforderung dar. Von Vorteil ist ein Digitalisierungsgrad von mindestens 40% in allen end-to-end-Prozessen, um das Maximum aus gamifizierten Omni-Channel-Gamificiation-Anwendungen herausholen zu können. Bei der Entwicklung und Implementierung stellt sich auch die Frage, ob sich ein Outsourcing lohnt. In diesem Kontext gibt es bereits verschiedene kleine, auf die Einbindung von Spielelementen in Unternehmensprozesse spezialisierte Dienstleister.

Weitere Faktoren, welche bei der Entscheidung über den Einsatz gamifizierter Anwendungen berücksichtigt werden müssen, sind einerseits die Übereinstimmung der Herangehensweise mit dem Markenimage. Andererseits muss beachtet werden, dass Gamification kein Allheilmittel für Schwachpunkte im Produktportfolio darstellt, sondern eine Strategie zur Stärkung erfolgreicher Kundeninteraktion. Eine erfolgreiche Planung und Umsetzung gamifizierter Anwendungen kann grundlegende Probleme wie z.B. zu hohe Produktpreise oder Schwachstellen in der Customer Experience nicht beheben. Wie ein Bankenexperte es ausdrückt: «Man macht sich viele Gedanken, welcher Anreizmechanismus sinnvoll sein könnte, aber am Ende des Tages zählt das Endverhalten».

- Bericht aus dem CC Sourcing-Workshop in Bad Horn - 17.05.2018

- There’s a Bot for That – Das Potenzial von Chatbots für die Bankenindustrie - 11.10.2017

- PSD2 – Auf dem Weg zum Open Banking - 17.09.2017