Auswirkungen von Künstlicher Intelligenz im Private Banking (Teil 2)

Kleine und mittelgrosse Privatbanken in der Schweiz sehen sich aufgrund sinkender Gewinne aktuell einem starken Konsolidierungsdruck ausgesetzt. Möchten die verbleibenden Institute in Zukunft ihre Eigenständigkeit wahren, wird es für sie höchste Zeit, ihre Geschäftsmodelle und Betriebsstrukturen zu modernisieren und ihr Angebot dem innovativer Wettbewerber anzupassen. Eine Möglichkeit, sowohl Betriebskosten zu senken als auch die Qualität der Kundenberatung als Kern des Angebots einer Privatbank zu erhöhen, bietet der Einsatz künstlicher Intelligenz. Während es im letzten Beitrag darum ging, wie die Fähigkeiten von Menschen und Künstlicher Intelligenz mithilfe des KI-Periodensystems vergleichen werden können, zeige ich in diesem Artikel an zwei Anwendungsfällen, wie Künstliche Intelligenz den Kundenberater im Private Banking unterstützten kann.

Individuelle Beratung mittels intelligenter Marktanalysetools

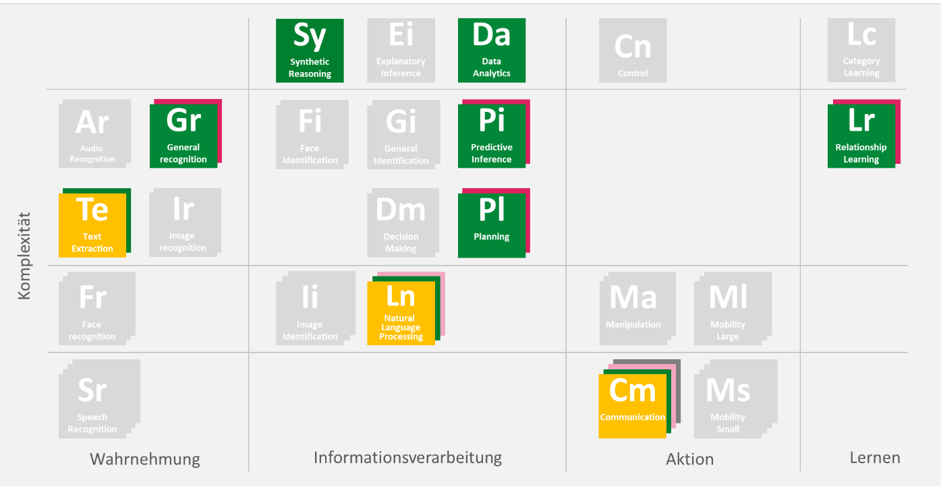

Intelligente Marktanalysetools können den Private Banker bei der individuellen Beratung der Klienten unterstützen, indem sie auf Grundlage unterschiedlicher semantischer und nummerischer Datenquellen (z.B. Unternehmensanalysen) und in der Kommunikation kundenrelevante Informationen (z.B. mittels CRM-Systemen) bestenfalls in Echtzeit bereitstellen. Die Interaktion mit dem Kunden sowie die Aktion im Anschluss an die Analyse erfordern durch die Kombination verschiedener Datenquellen aus der realen und virtuellen Umwelt ein hohes Mass an naturalistischer Intelligenz, das nach aktuellem Forschungsstand nicht vollständig von einer KI-Applikation abgedeckt werden kann. Daher müssen diese Tools von Beratern bei der Vorbereitung auf das Gespräch so eingestellt werden, dass entsprechende kunden- und problemrelevante Informationen angezeigt werden. Die naturalistische Intelligenz spielt bei der Wahrnehmung und Aktion des Private Bankers eine tragende Rolle, da er bspw. Phänomene am Markt erkennen und entsprechende Aktionen ableiten können muss, welche den Zielen der Kunden entsprechen. Nach aktuellem Forschungsstand kann die naturalistische Intelligenz aber schwer vollständig von KI-Applikationen abgebildet werden, da sie die Kombination verschiedener Datenquellen aus der realen und virtuellen Umwelt voraussetzt. Im Prinzip handelt es sich hier lediglich um ein Informationssystem, das nicht ohne die Intelligenz des Private Bankers auskommt, der seinerseits Kundenbedürfnisse verstehen und mithilfe der Analysen des Tools adressieren muss. So ist es für eine KI-Applikation z. B. derzeit sicherlich nicht möglich, panische Anrufe von Kunden in spezifischen Marktsituationen einordnen und sofort unter Berücksichtigung verschiedener kunden- und marktspezifischer Parameter kurzfristig eine Lösung selbstständig erarbeiten und kommunizieren zu können. Jedoch kann ein Berater unter Zuhilfenahme eines analytischen und bestenfalls sogar prädiktiven KI-Marktanalysetools schnell relevante Informationen selektieren und auf die vorgeschlagenen Entscheidungen des Tools zurückgreifen. Diese können dann mittels des Wissens des Beraters über die Kunden selektiert und entsprechend vorgeschlagen werden. Wichtig ist in diesem Szenario aber vor allem die prädiktive Natur eines solchen Tools, hierdurch entsteht der meiste Mehrwert. Welche Anforderungen an die entsprechende KI-Applikation gestellt werden, geht aus den benötigten KI-Funktionalitäten in Abbildung 1 hervor:

In dieser Darstellung kann abgelesen werden, welche Funktionalitäten die konkrete Applikation auf den vier Ebenen Wahrnehmung, Informationsverarbeitung, Aktion und Lernen abdecken muss. Die logisch-mathematische sowie die naturalistische Intelligenz sind bei dieser Applikation am meisten gefordert. Die sprachlich-linguistische Intelligenz wird zwar ebenfalls stark angesprochen, dies wird jedoch dadurch relativiert, dass sich die Elemente «Natural Language Processing» und «Communication» stark überschneiden. Während das Element «Communication» auf generelle Kommunikation abstellt und somit z. B. weniger intelligente Aktionen wie das Versenden von Bits und Bytes zwischen Systemen umfasst, zielt «Natural Language Processing» auf die Verarbeitung und den Sinn von Informationen, Wörtern und Sätzen ab. Kurz und knapp: Die KI-Applikation «intelligente Marktanalyse» unterstützt den Private Banker bei der Strukturierung der Informationen, die er im Zuge des Beratungsgespräches an den Kunden vermitteln möchte. Der Private Banker ist jedoch auf der Wahrnehmungsebene überlegen, da er in Echtzeit auf die Bedürfnisse des Kunden eingehen sowie die komplexen Umstände des Kunden und des Marktes im Gespräch in Zusammenhang bringen kann. Eine Weiterentwicklung von Bloomberg Intelligence könnte bspw. ein solch beschriebenes Marktanalysetool darstellen, allerdings findet die derzeitige Analyse hauptsächlich durch Analysten statt. Durch die Einbindung vielerlei Datenquellen und die Anwendung von KI-Funktionalitäten, wie z. B. Datenanalyse oder synthetisches Schlussfolgern könnten solche Analysen zukünftig just-in-time ablaufen und dem Private Banker somit jederzeit zur Verfügung stehen.

Abwanderung verhindern

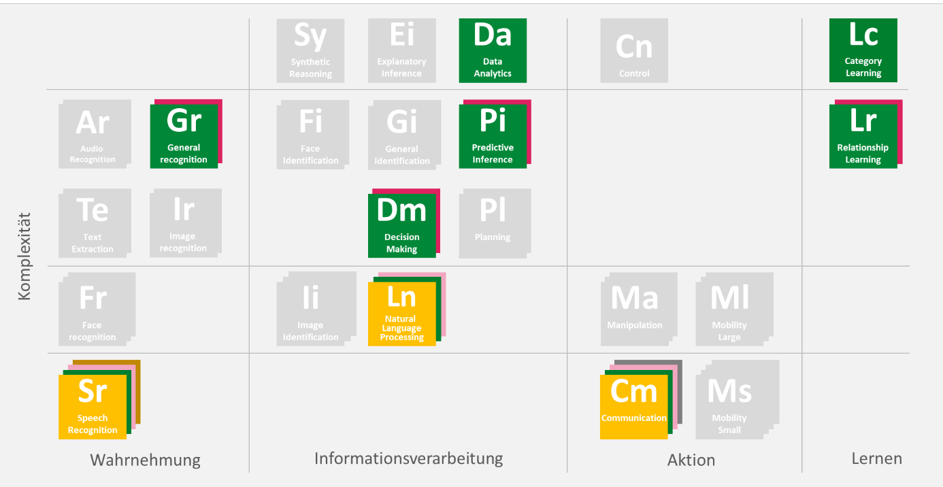

KI-Applikationen zur Verhinderung von Kundenabwanderung stellen meist auf die Sentiment-Analyse ab, also auf die Stimmung des Kunden. In diesem Falle gehen wir davon aus, dass die Stimmung auf Grundlage der Stimmlage oder der Wortwahl des Kunden abgeleitet wird (Abbildung 2). Zudem wird die analysierte Stimmung in Verbindung mit spezifischen Kunden-Events (z. B. Scheidung, diese kann über das CRM nachverfolgbar sein) und Marktbewegungen (z. B. positive oder negative Wertentwicklung des Kundenportfolios) gebracht, um mögliche Wechselintentionen zu erkennen. Daher müssen sowohl Sprache als auch numerische Daten verarbeitet werden, um das Kundenverhalten zu prognostizieren und letztlich eine Entscheidung über die Wechselbereitschaft zu fällen. Eine solche KI-Applikation müsste nicht nur Erkenntnisse aus einem komplexen Geflecht von Daten-Beziehungen entwickeln, sondern aufgrund immer neuer Daten und Events neue Kategorien lernen und wiederum Rückschlüsse auf die Wechselwilligkeit der Kunden ziehen. Alles in allem wäre eine solch sprachbasierte KI-Applikation ziemlich komplex und würde vor allem die logisch-mathematische, naturalistische, sprachlich-linguistische sowie die interpersonelle Intelligenz erfordern. Aktuell kann der Private Banker lediglich auf textbasierte Unterstützung zur Verhinderung von Kundenabwanderung zurückgreifen und ist der KI somit wiederum überlegen, da er oder sie etwaige Wechselabsichten sehr schnell aus dem direkten Gespräch analysieren kann. Anbieter wie ferris.ai sind bereits heute in der Lage, Abwanderungen durch KI-Funktionalitäten wie „Natural Language Processing“ zu erkennen und mittels „Relationship Learning“ in Verbindung mit spezifischen Events zu bringen. Somit kann eine Kundenabwanderung vorhergesagt und dem Bankberater angezeigt werden. Dieser wiederum kann nun durch Gegenreaktionen einschreiten und die Abwanderung dadurch potenziell verhindern.

Wirkung der Applikationen im Beratungsprozess

Die Wirkung von KI-Applikationen nach dem aktuellen Stand der Technik ist eher unterstützender Natur und dient im Private Banking im Grossen und Ganzen der Steigerung von Qualität und Effizienz im Beratungsprozess. Meist wird die «eigentliche Intelligenz» einer KI-Applikation in der Informationsverarbeitung vermutet, da auf dieser Ebene geplant, prognostiziert und entschieden wird. Allerdings werden auf Ebene der Informationsverarbeitung grösstenteils die logisch-mathematische sowie die naturalistische Intelligenz angesprochen und somit lediglich zwei von acht der möglichen Intelligenzen. Die sprachlich-linguistische oder die interpersonelle Intelligenz kommen dagegen eher auf der Wahrnehmungs- und Aktionsebene zum Tragen. Diese Beobachtung beschreibt das Paradoxon zwischen menschlicher und Künstlicher Intelligenz ziemlich treffend: Während es dem Menschen leichtfällt, verschiedene Reize und Wahrnehmungen aufzunehmen und in konkrete Aktionen zu übersetzen, übertrifft die KI den Menschen in der logisch-mathematischen Disziplin. Letztere wird von den Menschen gern als diejenige Intelligenzform betrachtet, die einen Menschen superintelligent macht. Daher wird z. B. Schachspielen als ein Denksport angesehen, der nur besonders intelligenten Menschen vorbehalten ist. Letztlich geht es jedoch darum, eine Vielzahl an Kombinationen möglicher Züge zu durchdenken und sich diese zu merken – eine Leichtigkeit für Computer, die ihre Ergebnisse jederzeit abspeichern und wieder aufrufen können. Wenn es jedoch darum geht, Stimmungen anderer Menschen zu erkennen, wirken vielerlei sprachliche, visuelle und haptische Reize auf den Menschen ein und werden auf Grundlage der bisherigen Lebenserfahrung verarbeitet. Hierfür bräuchte es nicht nur eine KI-Applikation mit einer Vielzahl an Sensoren, sondern ebenso den sogenannten siebten Sinn – eine schmeichelhafte Umschreibung dafür, dass Menschen imstande sind, unglaublich schnell aus einer Vielzahl an Reizen eine Situation oder gar komplexe Emotionen anderer Menschen zu erkennen. Jedoch können KI-Applikationen dem Private Banker auch in kleinen und mittelgrossen Privatbanken dazu verhelfen, die Komplexität der Umwelt zu reduzieren und diejenigen Informationen geliefert zu bekommen, die letztendlich wirklich relevant für den Kundenkontakt sind. Die situationspräzise Beratung der Kunden zählt hierbei sicherlich ebenso dazu wie das verhindern von Kundenabwanderung.

Quellen

Alt, R., & Puschmann, T. (2016). Digitalisierung der Finanzindustrie: Grundlagen der Fintech-Evolution. Berlin: Heidelberg.

Dietzmann, C., Alt, R. (2020). Assessing the Business Impact of Artificial Intelligence, in: Proceedings 53. Hawaii International Conference on System Sciences (HICSS).

Bitkom e.v. (2016). Digitalisierung gestalten mit dem Periodensystem der Künstlichen Intelligenz.

Gardner, H. (1987). The theory of multiple intelligences.Annals of dyslexia, 37(1), 19-35.

KPMG (2019). Clarity on Performance of Swiss Private Banks. Abgerufen von https://assets.kpmg/content/dam/kpmg/ch/pdf/clarity-on-performance-of-swiss-private-banks-2019-en.pdf

Russell, S. J., & Norvig, P. (2016). Artificial intelligence: a modern approach. Malaysia: Pearson Education Limited.

Slodczyk, K. und Brächer, M. (2018). Wo bleiben die Roboter hinter dem Banktresen? Abgerufen von https://www.handelsblatt.com/technik/thespark/kuenstliche-intelligenz-im-bankensektor-wo-bleiben-die-roboter-hinter-dem-banktresen/22745436.html UBS will Devisenhandel mit künstlicher Intelligenz ausbauen. (2019). Abgerufen von https://www.handelsblatt.com/finanzen/banken-versicherungen/schweizer-grossbank-ubs-will-devisenhandel-mit-kuenstlicher-intelligenz-ausbauen/24341094.html?ticket=ST-40500050-4fcLarTBffYJ3iYs3jyu-ap3