Auswirkungen von Künstlicher Intelligenz im Private Banking (Teil 1)

Privatbanken zeichnen sich gegenüber Retailbanken durch eine individuelle Leistungserbringung aus, z. B. durch persönliche Beratung sowie auf den Kunden zugeschnittene Finanzprodukte (Alt & Puschmann, 2016). In der Disziplin des Private Banking sind die Schweizer zwar weiterhin Weltmarktführer, die Branche leidet jedoch unter einer zunehmenden Konsolidierung. Dies trifft besonders auf kleinere Institute zu, die sich aufgrund veralteter Geschäftsmodelle und Strategien als immer weniger wettbewerbsfähig erweisen. Allein von 2010 bis 2018 reduzierte sich die Anzahl kleiner Schweizer Privatbanken von 105 auf 53 Institute und halbierte sich somit innerhalb von nur acht Jahren. Die Anzahl mittelgrosser Privatbanken reduzierte sich dagegen im gleichen Zeitraum um nur ein Viertel von 37 auf 28 Privatbanken, während die Anzahl grosser Privatbanken nahezu unverändert blieb und bei aktuell 20 Instituten liegt. Die Ursachen für die Konsolidierung insbesondere kleiner aber auch mittelgrosser Schweizer Privatbanken liegen in veralteten Betriebs- und Geschäftsmodellen, welche sich durch hohe Betriebsausgaben auszeichnen und den Gewinn der Banken schmälern: Während sich unter den grossen Schweizer Privatbanken gemessen am Rohgewinn nur zwei sog. „Weak Performer“ finden (entspricht 10 % der Banken)[1], weisen bei den mittelgrossen Instituten sieben (25 %) und bei den kleinen Instituten sogar 21 Privatbanken (75 %) eine schwache Performance aus. Über alle drei Unternehmensgrössen hinweg stieg die Anzahl von „Weak Performern“ von 2017 bis 2019 um ganze 50 Prozent (KPMG, 2019, S. 23 ff.). Die Tendenz schwindender Gewinne vor allem kleiner und mittelgrosser Schweizer Privatbanken wird laut einer KPMG-Studie durch folgende Faktoren begünstigt (KPMG, 2019, S. 18):

- Vorstandsmitglieder waren im Jahr 2018 durchschnittlich 62 Jahre alt

- Mehr als 40 % der Banken haben den CEO in den letzten sieben Jahren nicht gewechselt

- Geringe Diversität, Frauen besetzen nur 10 % der Vorstandsposten

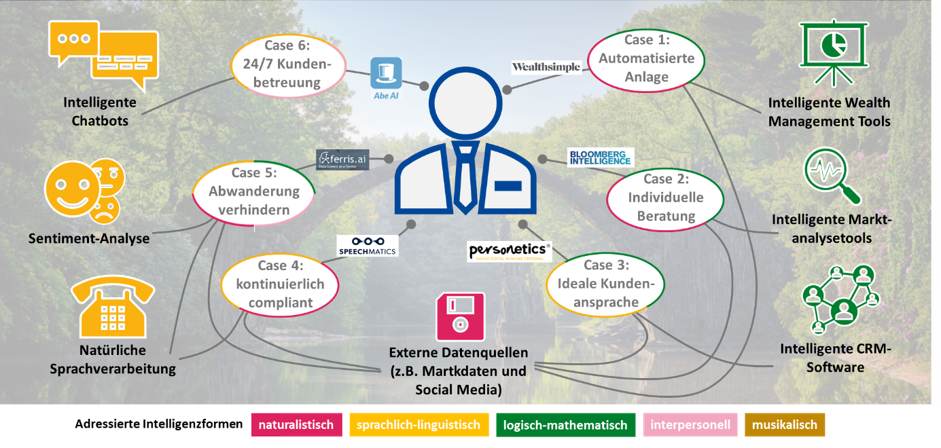

Die grosse Frage lautet: Wie können vor allem kleine und mittelgrosse Schweizer Privatbanken dem Trend steigender Betriebskosten und schrumpfender Gewinne etwas entgegensetzen? Oder noch deutlicher gefragt: Wie können kleine und mittelgrosse Privatbanken ihren Umsatz erhöhen, ohne hierbei die Betriebskosten übermässig anheben zu müssen? Eine mögliche Antwort könnte in Künstlicher Intelligenz liegen, die gemäss meiner Recherche scheinbar nur von wenigen Schweizer Privatbanken eingesetzt wird – Artikel hierzu gibt es jedenfalls nur von den Schweizer Grossbanken Credit Suisse und UBS (Slodczyk und Brächer, 2018; o.V, 2019). Dabei sind Schweizer Privatbanken laut der SwissBanking-Studie „Regulatorische Wettbewerbsfähigkeit“ bei der Digitalisierung international führend – beste Voraussetzungen für die Implementierung von KI-Applikationen. Im Rahmen der Forschung des CC Ecosystems wurden anhand des aktuellen Entwicklungsstands von KI-Anwendungen in der FinTech-Szene sechs Anwendungsfälle identifiziert, mit denen Privatbanken Kundenkontakt, Anlageberatung und Compliance bereits heute verbessern können. Da die Vertrauensbeziehung zum Kunden im persönlichen Beratungsgespräch weiterhin eine tragende Säule des Private Bankings darstellt, beleuchten wir in diesem Zweiteiler die Cases 2 und 5, bei denen es darum geht, den Berater durch Künstliche Intelligenz während des Beratungsprozesses zu unterstützen.

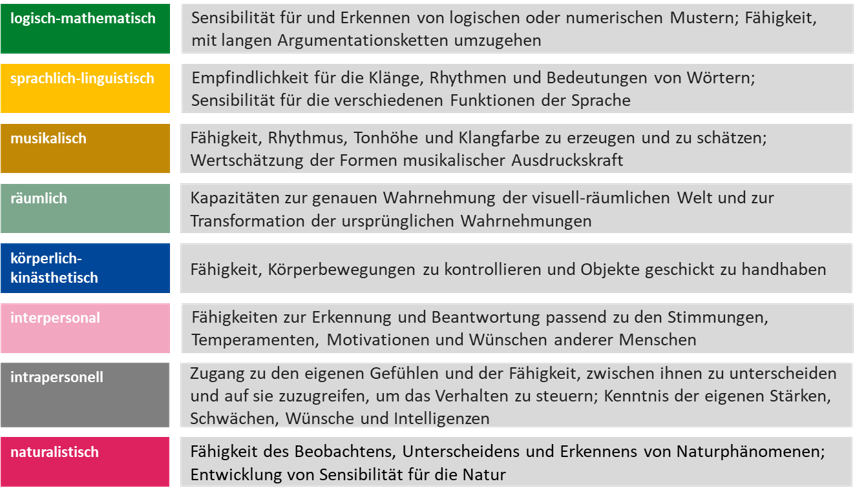

Um die genauen Vorteile des Einsatzes von KI-Applikationen bestimmen zu können, ist es notwendig, die „Intelligenz“ der Applikation mit der des Beraters vergleichen zu können, was daher Thema dieses ersten Beitragsteils ist. Dazu bedienen wir uns der „Theorie der multiplen Intelligenzen“ nach Prof. Howard Gardner (1987) und somit der acht in Abbildung 2 dargestellten Intelligenzformen.

Da sowohl bei künstlicher Intelligenz als auch in der Beratung im Normalfall keine Intelligenzbeschreibungen vorliegen, sondern vielmehr Funktionalitätsangaben bzw. Tätigkeitsbeschreibungen, haben wir die Intelligenzformen nach Prof. Gardner in der Arbeitsgruppe „Künstliche Intelligenz“ des Competence Centers Ecosystems auf die KI-Teilfunktionalitäten von Prof. Hammond übertragen[2] und für jede dieser Teilfunktionalitäten (z. B. Speech Recognition, Face Identification, Communication oder Category Learning) bestimmt, welche Formen der Intelligenz zusammenwirken müssen, um diese Funktion zu ermöglichen (siehe Abbildung 3). Anschliessend haben wir die Teilfunktionalitäten zur besseren Strukturierung den drei an einer jeden Handlung beteiligten Phasen Wahrnehmung, Informationsverarbeitung und Aktion (Russell und Norvig, 2016) zugeordnet und diese Kategorisierung um das Lernen als vierte Funktion erweitert. Vom angeleiteten und selbstständigen Lernen gehen wichtige Entwicklungspotenziale aus, die bei der Modellierung von KI-Anwendungen entsprechend berücksichtig werden sollten.

Die vorderste Farbe eines Elements zeigt, welche Intelligenzform für die jeweilige Funktionalität am bedeutendsten ist. Bei der Funktionalität „Speech Recognition“ steht beispielsweise die sprachlich-linguistische Intelligenz im Vordergrund, da das Erkennen von Sprache die Fähigkeit zur Unterscheidung von Klängen oder das Wissen um die Bedeutung von Wörtern voraussetzt. Die Interpretation von Sprache erfordert darüber hinaus aber noch weitere Intelligenzformen, wie beispielsweise die logisch-mathematische Intelligenz, da die Art der Aneinanderreihung von Wörtern bei der Interpretation von Sprache ebenfalls eine Rolle spielt, ebenso wie die Fähigkeit, Aneinanderreihungen von Wörtern oder Sätzen folgen zu können und sie als Ganzes zu verstehen. Die untergeordneten für die Funktionalität notwendigen Intelligenzformen sind auf der Abbildung ebenfalls aufgeführt und schliessen sich der Hauptintelligenzform in der Reihenfolge ihrer Wichtigkeit an. Das Ziel, das wir mit dieser Kombination von Intelligenzformen und KI-Funktionalitäten verfolgen, ist die Fähigkeiten von Menschen und KI-Applikationen konkrete Tätigkeiten auszuführen vergleichbar zu machen. Diese Logik findet sich auch in den eingangs aufgeführten Cases wieder: Die Cases in Abbildung 1 sind jeweils mit den Farben derjenigen Intelligenzformen umrandet, durch die sie grösstenteils charakterisiert werden. Art und Anzahl der angesprochenen Intelligenzformen lassen Rückschlüsse auf die Komplexität des Anwendungsfalles und die Abbildbarkeit mittels KI-Applikation, die Auswirkung der Anwendungen auf den Private Banker sowie die Anforderungen an das Design der Anwendung zu. Welche Fähigkeiten Private Banker und KI-Applikationen in der individuellen Beratung von Kunden und bei der Verhinderung von Abwanderung aufweisen und wie sie sich im Private Banking gegenseitig unterstützen und ergänzen können, darum geht es nächste Woche im zweiten Teil des Beitrags.

[1] Hierbei handelt es sich um Tochterfirmen internationaler Grossbanken.

[2] Eine genaue Beschreibung der einzelnen KI-Teilfunktionalitäten kann dem White Paper «Digitalisierung gestalten mit dem Periodensystem der Künstlichen Intelligenz» des Bitkom-Verlags entnommen werden.

Quellen

Alt, R., & Puschmann, T. (2016). Digitalisierung der Finanzindustrie: Grundlagen der Fintech-Evolution. Berlin: Heidelberg.

Dietzmann, C., Alt, R. (2020). Assessing the Business Impact of Artificial Intelligence, in: Proceedings 53. Hawaii International Conference on System Sciences (HICSS).

Bitkom e.v. (2016). Digitalisierung gestalten mit dem Periodensystem der Künstlichen Intelligenz.

Gardner, H. (1987). The theory of multiple intelligences.Annals of dyslexia, 37(1), 19-35.

KPMG (2019). Clarity on Performance of Swiss Private Banks. Abgerufen von https://assets.kpmg/content/dam/kpmg/ch/pdf/clarity-on-performance-of-swiss-private-banks-2019-en.pdf

Russell, S. J., & Norvig, P. (2016). Artificial intelligence: a modern approach. Malaysia: Pearson Education Limited.

Slodczyk, K. und Brächer, M. (2018). Wo bleiben die Roboter hinter dem Banktresen? Abgerufen von https://www.handelsblatt.com/technik/thespark/kuenstliche-intelligenz-im-bankensektor-wo-bleiben-die-roboter-hinter-dem-banktresen/22745436.html

UBS will Devisenhandel mit künstlicher Intelligenz ausbauen. (2019). Abgerufen von https://www.handelsblatt.com/finanzen/banken-versicherungen/schweizer-grossbank-ubs-will-devisenhandel-mit-kuenstlicher-intelligenz-ausbauen/24341094.html?ticket=ST-40500050-4fcLarTBffYJ3iYs3jyu-ap3