Anwendungsbeispiel Referenzmodell – vom Bankmodell zum Core Banking Radar

Wem ist das Bankmodell schon mal begegnet?

Das Bankmodell ist ein Referenzmodell, welches, wie der Name andeutet, als Referenz bei der Erstellung eines unternehmensspezifischen Modells nutzbar ist.

Ziel des Bankmodells (ausführlich im verlinkten Gabler Lexikon Artikel beschrieben) war bei seiner Erstellung im Jahr 2004 die Unterstützung von Banken bei der Entwicklung von Strategie und Prozessen. Dies durch eine systematische Darstellung der Komponenten in der Wertschöpfungskette der Bank und deren Zusammenhänge, was beispielsweise bei der Auswahl von Prozessen für In- und Outsourcing hilfreich ist [1].

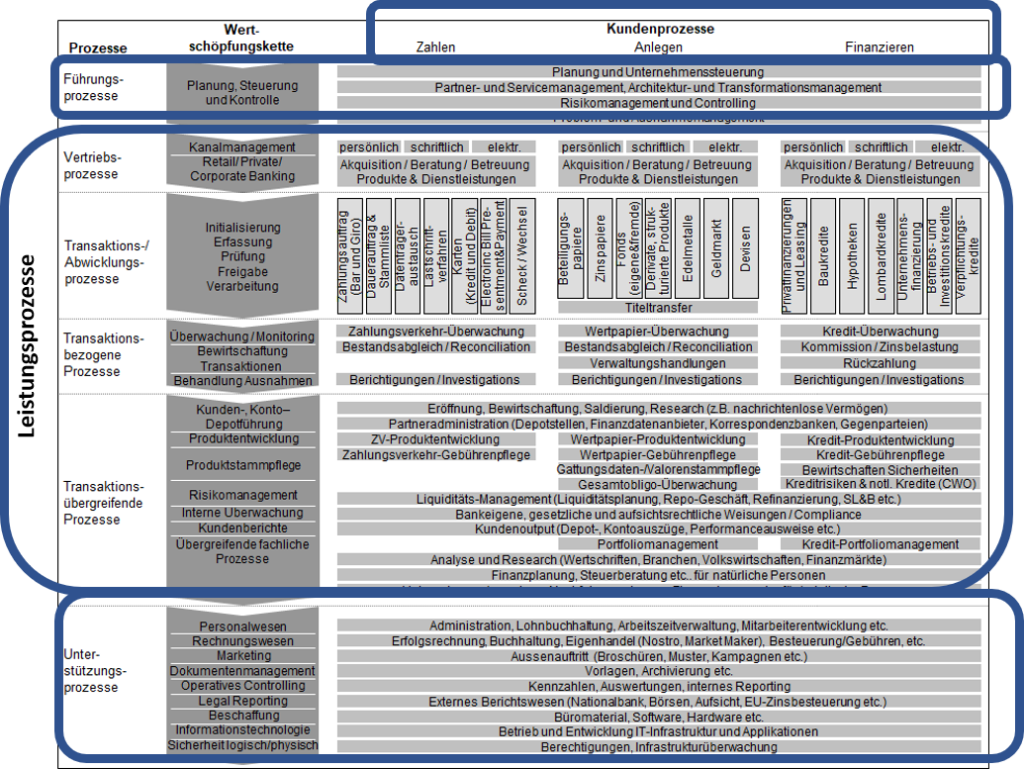

Das Bankmodell stützt sich auf die im Prozessmanagement typische Unterteilung in Kundenprozesse, Führungsprozesse, Leistungsprozesse (Vertriebs- bis transaktionsübergreifende Prozesse), und Unterstützungsprozesse.

Die drei wohl wichtigsten Kundenprozesse im Banking sind das Zahlen, das Anlegen und das Finanzieren. Entlang der Wertschöpfungskette einer Bank (von Planung bis Controlling) und der zugehörigen Prozesse listet das Bankmodell die Aufgaben auf, die auf der jeweiligen Wertschöpfungsstufe in den drei Kundenprozessen ausgeführt werden müssen. Bei den Transaktions-/Abwicklungsprozessen führt es zudem Beispiele von Produkten auf (z. B. Karten im Kundenprozess Zahlen, Fonds im Kundenprozess Anlegen, Leasing im Kundenprozess Finanzieren).

Um an einem konkreten Beispiel aufzuzeigen, wie die Nutzung eines Referenzmodells aussehen kann, beschreibt dieser Artikel nachfolgend, wie aus dem Bankmodell das für den Core Banking Radar spezifische sogenannte Funktionsmodell abgeleitet wurde, welches die Abdeckung von Funktionalitäten bei Kernbankensystemen abfragt.

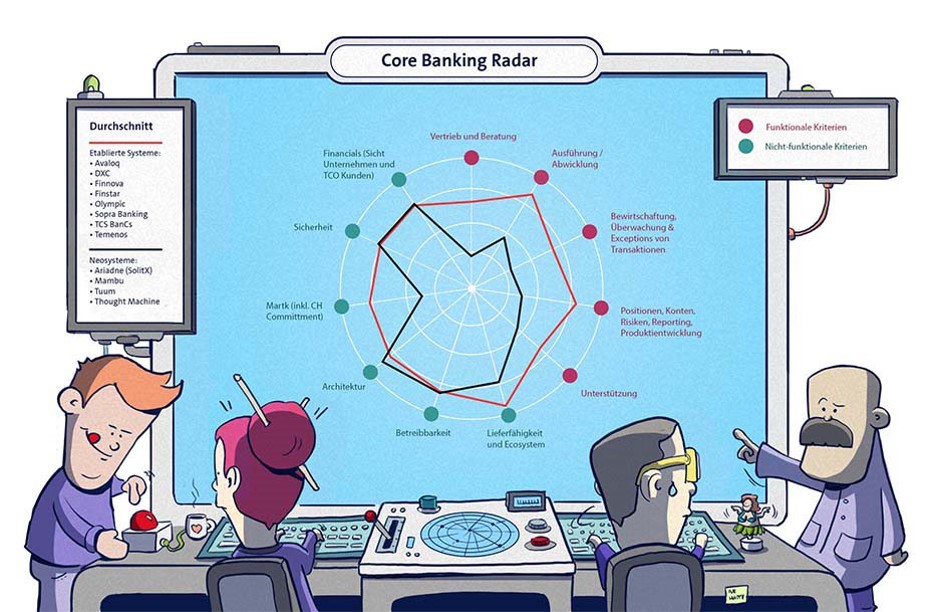

Der Core Banking Radar wurde 2017 von Swisscom und dem Business Engineering Institute ins Leben gerufen, im Wissen, dass Schweizer Banken sich früher oder später mit der Frage auseinandersetzen werden müssen, wie ihr Kernbankensystem ihre Bedürfnisse in der Zukunft abdecken kann. Im Core Banking Radar interviewen wir die für die Schweiz relevanten Kernbankensysteme in regelmässigen Abständen basierend auf einer umfassenden Evaluationsmethodik mit dem Ziel, eine neutrale Ansicht der Charakteristiken jedes Systems zu erstellen. Das Auswahlverfahren sowie eine Übersicht des Beurteilungsmodells, welches bei den Interviews mit Core-Banking-Systemen zur Anwendung kommt, sind in einem früheren Blogartikel beschrieben.

Im Core Banking Radar möchten wir ein möglichst vollständiges Bild erarbeiten, welche Kernbankensysteme welche Prozesse einer Bank durch welche Funktionalitäten unterstützen. Da wir eine Banksicht einnehmen, machte es viel Sinn, das Funktionsmodell an das Bankmodell anzulehnen, um die Abdeckung möglichst aller bankfachlicher Funktionalitäten abzufragen.

Bei der Entwicklung des Funktionsmodells gingen wir die Prozesse des Bankmodells Schritt für Schritt durch, entschieden, bei welchen Prozessen einer Bank eine Unterstützung durch das Kernbankensystem relevant sein kann und definierten innerhalb der Prozesse feingranulare Funktionalitäten mit unterschiedlichen Ausgestaltungsgraden (eine 5-Punkte Skala, im früheren Artikel genauer beschrieben). Als Resultat entstand das Funktionsmodell, welches sich direkt aus den Leistungsprozessen des Bankmodells ableitet und diese in die folgenden vier Kategorien untergliedert

- Vertrieb und Beratung (im Bankmodell: Vertriebsprozesse)

- Ausführung und Abwicklung (im Bankmodell: Transaktions-/Abwicklungsprozesse)

- Bewirtschaftung, Überwachung und Exceptions von Transaktionen (im Bankmodell: transaktionsbezogene Prozesse)

- Positionen, Konten, Risiken, Reporting, Produktentwicklung (im Bankmodell: transaktionsübergreifende Prozesse)

Als fünfte Kategorie integriert das Funktionsmodell des Core Banking Radars zudem die

- Unterstützungsprozesse (im Bankmodell: gleichnamig)

Diese fünf funktionalen Kategorien sind jeweils in den Auswertungs-Grafiken ersichtlich (siehe die roten Punkte in Abbildung 2).

Die Unterstützung von Führungsprozessen wie Partner- oder Architekturmanagement wird teilweise unter den nicht-funktionalen Kriterien erfragt (grüne Punkte).

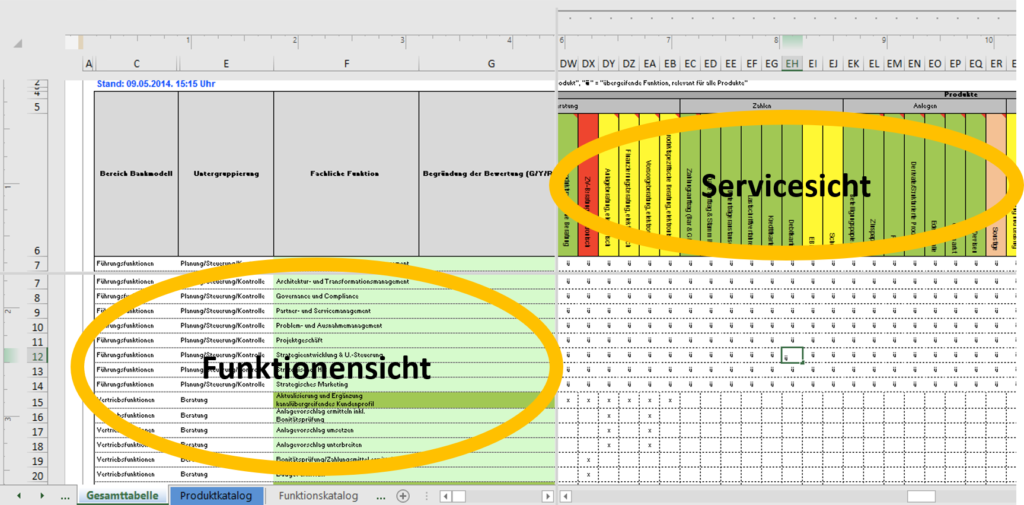

Die Kundenprozesse Zahlen, Anlegen und Finanzieren wurden im Core Banking Radar ebenfalls vom Bankmodell abgeleitet und durch die aus Sicht der Bank ebenfalls relevanten Kundenprozesse „Absichern“ und „Übergreifend“ ergänzt.

Im Schnittpunkt mit den Funktionskategorien erlauben die von den Kundenprozessen abgeleiteten Services ein relativ genaues Bild der Charakteristiken eines Systems (siehe Abbildung 3).

Die abschliessende Bewertung jeder der fünf Kategorien im funktionalen Modell errechnet sich aus mehreren Unterkategorien und darunterliegenden Kriterien, welche im Folgenden beispielhaft aufgezeigt werden (es gibt insgesamt 115 Kriterien allein im Funktionsmodell, weshalb eine Auflistung aller Kriterien den Rahmen sprengen würde).

Von den fünf Themenbereichen im funktionalen Teil des Core Banking Radars untersucht der erste, Vertrieb und Beratung, inwiefern ein Kernbankensystem Funktionalitäten im Bereich der Akquisition und Betreuung der Kundschaft unterstützt. Abgefragt werden Funktionalitäten in Bereichen von Kunden-/Marktanalyse über Marketingkampagnen bis hin zu Beratung sowie Offerte und Vertragsabschluss. Dies beinhaltet Prozesse, welche häufig von einem CRM-System abgedeckt werden, dementsprechend lagern dies einige Kernbankensysteme auch bewusst aus.

Beispiele für mit 5-Punkte-Skala abgefragte Kriterien: Ermittlung Bedürfnisse und Wünsche der Kundschaft, Reklamationsbearbeitung, Kampagnenverwaltung, Liquiditätsprüfung, Simulation von Lösungsszenarien, Zusage und Unterzeichnung.

Die Ausführung und Abwicklung von Transaktionen folgt gemäss dem Bankmodell fünf grundsätzlichen Schritten:

Deren Ausgestaltung fällt je nach Kundenprozess (Zahlen, Anlegen, Finanzieren) etwas unterschiedlich aus. So taucht Amortisierung als Teil der Verarbeitung beispielsweise nur im Finanzieren auf. Der Fragebogen des Core Banking Radars ist so aufgebaut, dass er diese Unterschiede entsprechend reflektiert.

Beispiele für mit 5-Punkte-Skala abgefragte Kriterien: Auftragsaufbereitung, Konditionsberechnung, Limitenprüfung, Buchung, Clearingdurchführung, Titellieferung (nur Anlegen), Amortisierung (nur Finanzieren)

Die Kategorie Bewirtschaftung, Überwachung und Exceptions von Transaktionen leitet sich im Core Banking Radar von den transaktionsbezogenen Leistungsprozessen des Bankmodells ab. Dementsprechend beschäftig sich diese Kategorie damit, inwiefern einzelne Transaktionen bewirtschaftet werden.

Beispiele für mit 5-Punkte-Skala abgefragte Kriterien: Exception Handling, Investigation, Corporate-Action-Durchführung, Identitätsprüfung, Liquiditätsberechnung, Steuerermittlung, Tragbarkeitsberechnung, Event-Benachrichtigung

Positionen, Konten, Risiken, Reporting, Produktentwicklung entspricht den transaktionsübergreifenden Leistungsprozessen des Bankmodells, auf deren BasisTransaktionsabwicklung und Vertrieb funktionieren. Sie sind aber nicht Bestandteil einzelner Transaktionen. Diese Kategorie beinhaltet z. B. die Kunden-/Konto-/Depotführung, interne Überwachung oder «Kompetenzzentren», welche Bilanzanalyse und Bonitätsermittlung unterstützen.

Zudem evaluiert diese Kategorie in Anlehnung an das Bankmodell auch, wie das jeweilige System den Vertrieb unterstützt, beispielsweise in Form von Funktionalitäten wie Benchmarking, Rebalancing, oder Führen synthetischer Positionen durch externe Vermögensberatende im Bereich des Portfoliomanagements.

Beispiele für mit 5-Punkte-Skala abgefragte Kriterien: Verwaltung von Kundenprofilen, Partnerverwaltung, Fraud Detection, Compliance-Überwachung, Produktentwicklung

Die Kategorie Unterstützung untersucht im Core Banking Radar die Abdeckung von Funktionalitäten in Bereichen wie Rechnungswesen, Dokumentenmanagement, Business-Process-Management oder Legal Reporting. Personalwesen wird entgegen dem Bankmodell im Core Banking Radar nicht abgefragt, da die Abdeckung dieses umfangreichen Themas typischerweise durch entsprechende Spezialsysteme erfolgt.

Beispiele für mit 5-Punkte-Skala abgefragte Kriterien: Data Warehouse, Workflow Engine, Archivierung und Scanning, Betriebsbuchhaltung und Finanzbuchhaltung.

Wie sowohl das Bankmodell als auch das Funktionsmodell des Core Banking Radars mit der Kategorie Unterstützung enden, kommt hiermit das Anwendungsbeispiel eines Referenzmodells zu seinem Schluss. Das Bankmodell, das schon fast 20 Jahre zählt, müsste in der heutigen Zeit ergänzt werden um Banking Services und Funktionalitäten im Bereich Integration (z.B. API-Schnittstellenmanagement), um der Wichtigkeit von Embedded Banking Rechnung zu tragen. Das Modell des Core Banking Radars berücksichtigt diese Themen bereits.

Im Rahmen des Competence Centers Ecosystems entstehen durch den regen Austausch zwischen den teilnehmenden Unternehmen (Banken, Systemhersteller, Fintechs, Versicherungen, …) und Doktoranden immer wieder neue Referenzmodelle mit hohem Praxisbezug, welche Partner nach entsprechender Anpassung wie in diesem Beispiel relativ schnell bei sich einsetzen können.

Quellen

[1] Bankmodell Definition (Gabler Banklexikon 2022); Abgerufen am 28.12.2022 von https://www.gabler-banklexikon.de/definition/bankmodell-70673