154 Jahre Fintech, 100 % Hype, 0 % Revolution

Aussagen wie: «Robo Advisor werden Banker ersetzen» oder «Banken werden verschwunden sein» hat man im letzten Jahrzehnt im Zusammenhang mit der beschleunigten Digitalisierung häufiger gelesen. Die technologische Entwicklung in der Finanzbranche ist jedoch nichts Neues, nur die Art und Weise, wie man heute Banking macht, und vor allem die Geschwindigkeit des Fortschritts haben sich verändert. Die neue Infrastruktur – das Smartphone – bietet seit über 10 Jahren ganz neue Möglichkeiten, welche es erlauben, die Bank buchstäblich in der Hosentasche mitzuführen.

Eine kurze Geschichte der Finanztechnologie

Wie bereits erwähnt, ist die Adaption neuer Technologien in der Finanzbranche nichts Neues. Im Jahr 2017 feierte der Geldautomat seinen 50. Geburtstag (Reuters, 2017). Es war demnach schon 1967 möglich, Geld ohne den Service eines Bankangestellten zu beziehen, wenn auch damals noch in physischer Form. 1995 dann ermöglichte die Security First Network Bank als erste Bank den Zugang zu Online Banking (Humphreys, 1997). Auch die Anwendung der Künstlichen Intelligenz durch die im Jahr 1988 gegründete Capital One für die Reduktion der Kreditrisiken und Steigerung des Ertrags pro Kunde im Kreditkartengeschäft, ist nicht neu (Capital One, o. D.). Dabei wurden den Kunden damals schon auf Basis ihrer Daten und ihres Verhaltens personalisierte Angebote empfohlen. Das führte unter anderem dazu, dass diese die Karte entsprechend mehr einsetzten und folglich der Umsatz von Capital One stetig stieg. Die Analysen halfen zudem, bei unterschiedlichen Karten die Zinsen auf ein angemessenes Niveau anzupassen (Dee, 2015). Kunden mit einer geringen Bonität zahlten entweder einen hohen Zins, oder wechselten zu einem anderen Anbieter.

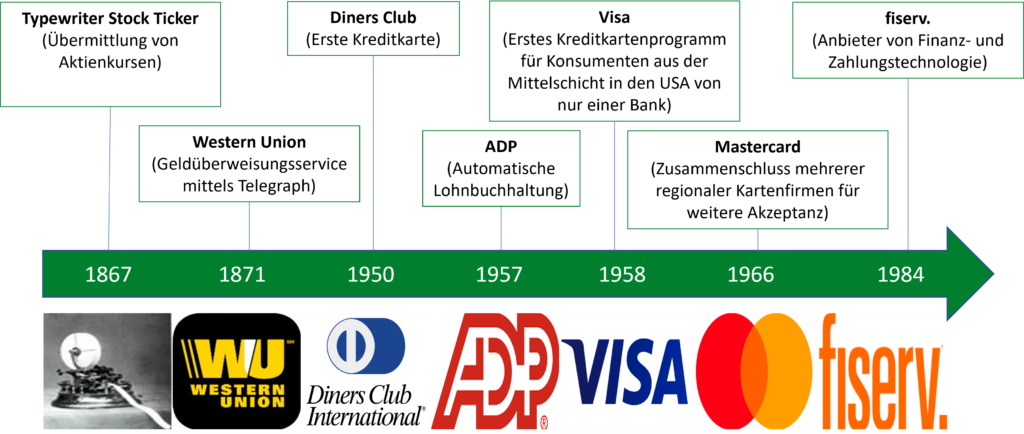

In der folgenden Grafik sind weitere Beispiele von Innovationen in der Finanzindustrie in der Reihenfolge ihrer Entstehung abgebildet.

Die Finanztechnologie heute

Heute besteht eine ganze Reihe von technologischen Anwendungen in der Finanzbranche. Diese werden kurz auch «Fintech» genannt, eine Abkürzung von «Finanz» und «Technologie». Der Begriff Fintech wird vor allem mit Jungunternehmen (Start-ups) assoziiert, welche innovative Finanzdienstleistungen entwickeln. Beispiele für technologiegestützte Innovationsvorhaben und Technologien im Finanzbereich, sind z. B. die Digitalisierung von Prozessen, Automatisierung, Robotics, Verarbeitung von Daten, Künstliche Intelligenz, Distributed Ledger Technology (DLT) oder auch Quantum Computing (Ankenbrand et al., 2021). Neben der soeben genannten Aufteilung nach Technologiebereichen, können Innovationen auch auf Stufe der konkreten Anwendungen unterschieden werden. Eine anschauliche Übersicht der Fintechs in der Schweiz gibt die Fintech Startup Map der Swisscom (Swisscom, 2021). Diese Karte ist in die vier Sektoren Payment, Deposit & Lending, Banking-Infrastruktur und Investment Management aufgeteilt und führt zudem die dazugehörenden Unternehmen im entsprechenden Sektor auf. Die Zahl der aufgeführten Fintechs zum Zeitpunkt des Schreibens beträgt 341. Die IFZ-Studie spricht in Ihrer letzten Ausgabe von 405 Fintechs (Ankenbrand et al., 2021). Das hängt unter anderem mit den unterschiedlichen Auswahl- und Aufnahmeverfahren zusammen. Für die Publikation auf der FinTech Startup Map wird z. B. vorausgesetzt, dass das Unternehmen seit nicht mehr als 10 Jahre besteht und sich auf innovative Geschäftsmodelle und neue Technologie im Finanzbereich fokussiert. Die IFZ-Studie zählt auch Unternehmen, welche älter als 10 Jahre sind.

Wie Abbildung 2 von CB Insights zeigt, gibt es noch weitere Möglichkeiten, Fintech-Anwendungen zu kategorisieren (CB Insight, 2021). Neben den bereits angesprochenen Applikationen werden auf der Übersicht auch Versicherungen, Wealth Management und Immobilien aufgelistet. Die zugehörigen Fintech-Kategorien sind InsurTech (Insurance + Technologie), WealthTech (Wealth Management + Tech) und PropTech (Property + Tech).

Evolution oder Revolution?

Obwohl es bereits viele Lösungen gibt und die Anwendungen und Technologien sich stetig weiterentwickeln, ist es den Fintechs in Europa bisher nicht gelungen, den Banker, geschweige denn die Banken in Europa, zu ersetzen. Der grösste Teil der Endkunden wickelt seine Geschäfte weiterhin mit traditionellen Banken ab. Wie der Artikel Robo-Advice – Ersatz für den menschlichen Anlageberater? zeigt, führt z. B. die Anwendung von Robo-Advisory bezüglich der Qualität des Kundenberatungsprozesses zu einem eindeutigen Rückschritt. Weitere Gründe für die ausbleibende Disruption in der Vermögensverwaltung sieht die NZZ zudem in der kleinen Preisdifferenz zwischen traditionellen Vermögensverwaltern und Robo-Advisors, in mangelndem Vertrauen und in der Trägheit der Kunden (Grundlehner, 2019). Während man in Europa also kaum von einer Revolution sprechen kann, sieht das in anderen Teilen der Welt ganz anders aus.

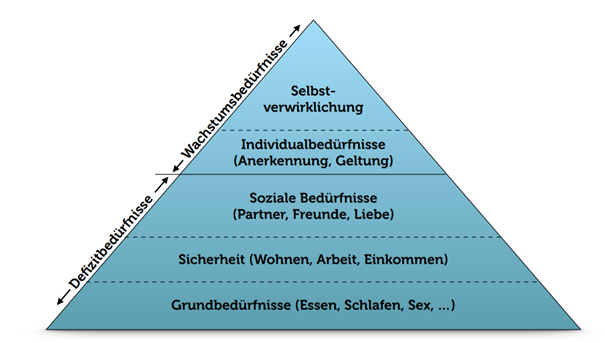

Dieses Phänomen lässt sich anhand der Maslow-Pyramide erklären (Abbildung 3):

Herr und Frau Schweizer sind grundsätzlich overbanked. Das heisst, dass sie in der Regel mehr als nur eine Bankbeziehung pflegen und diese und weitere beliebig ausbauen können. Dadurch, dass sie bequem auf moderne Infrastruktur in Form von Shops und Filialen zurückgreifen können, müssen sie nicht zwingend digitale Anwendungen nutzen. Somit braucht der Schweizer, um zu überleben, kein Smartphone, welches ihm Zugang zu Finanzdienstleistungen ermöglicht, mit denen er sich dann Essen bestellen und sicher bezahlen kann. In anderen Regionen der Welt jedoch ermöglicht die Technologie plötzlich erst den Besitz eines Kontos oder Wallets, mit welchem man sofort Gelder an Verwandte senden kann und Grund-, Sicherheits- sowie vielleicht auch soziale Bedürfnisse decken kann. Dort hat man keine Wahl, sich über Datensicherheit oder Ähnliches Gedanken zu machen. Diese These lässt sich annäherungsweise anhand der Bezahl-App Twint bestätigen: Durch die Pandemie wurde der physische Kontakt zur Gefahr, digitales Bezahlen wurde von einer netten, aber nicht wirklich notwendigen Convenience zu einem Mittel, um das Grundbedürfnis Gesundheit zu befriedigen. Dies führte zu einer starken Nachfrage nach digitalem Bezahlen (Heim, 2021). Die Nutzer kommen in einer solchen Situation von dem «Luxus» ab, sich gegen die aufstrebende Technologie zu wehren, um sich dadurch selbst zu verwirklichen.

Kommen wir nun zu Regionen, in denen vielen Menschen der Zugang zu grundlegenden Finanzdienstleistungen fehlt. Gemäss Varga (2018) sind das z. B. der Mittlere Osten, Subsahara-Afrika, Lateinamerika und Asien. Im Jahr 2014 betrug die Zahl der Unbanked weltweit über 2 Milliarden Menschen. Drei Jahre zuvor, im Jahr 2011, waren noch 2.5 Milliarden Personen ohne Zugang zu Bankdienstleistungen, das ist ein Rückgang von 20 % (Varga, 2018). Unbanked sind Personen, welche aufgrund fehlender Infrastruktur und teilweise auch mangels Identität keinen Zugang zu Bankdienstleistungen haben. An dieser Stelle fokussiere ich mich auf das Thema Infrastruktur, auf das Thema Identität wird hier nicht weiter eingegangen. Die Entwicklung der Technologie, vor allem das Aufkommen der Smartphones, ermöglicht es auch Bewohnern ländlicher Gegenden, sich einfach und bequem Zugang zu Finanzdienstleistungen zu verschaffen. Der plötzliche Zugang zu einem Sparkonto, der Möglichkeit, Geld zu überweisen und Krediten ermöglicht den Ausweg aus der Armut. Das ist mitunter ein Grund, weshalb die Nutzung von neuen Technologien in den genannten Regionen, im Vergleich zu Europa, keine Frage des Alters ist. In Entwicklungsländern wird auch bei den älteren Generationen eine sehr hohe Aktivität nachgewiesen (UY, 2017). Der Wohlstand der Menschen und der Banken in Europa führt dazu, dass wir hier von einer technologischen Evolution sprechen, wohingegen z. B. in Asien und Afrika von einer Revolution gesprochen werden kann. Die Banken werden ausgelassen und der Endkunde direkt von den aufstrebenden Fintechs bedient, da die Banken mit ihren Legacy-Systemen der technologischen Entwicklung nicht nachkommen und für die Umsetzung von neuen Ideen viel zu lange brauchen. In China beträgt die Penetration von Fintech-Anwendungen im Payment-Bereich über 67 % (PWC, 2017). In Europa beträgt die Penetration gemäss Finextra (2018) halb so viel (33%). Es ist keine Frage des Alters, sondern der Kultur.

Das Beispiel von Alipay, das Christian Betz auf diesem Blog analysiert hat, unterstreicht diese Aussage und zeigt auf, wie weit die Adaption der aufstrebenden Finanztechnologie in China vorangeschritten ist. Über die Plattform lassen sich nicht nur alltägliche Güter und Dienstleistungen bestellen, sondern auch Zahlungen tätigen, Kredite aufnehmen (Tudor-Ackroyd & Bray, 2020) sowie Ratenzahlungen vereinbaren (Alipay, 2021). Bleibt am Ende des Monats noch Geld übrig, so kann dieses per Knopfdruck in den Geldmarktfonds Yu’e Bao investiert werden (Detrixhe, 2020; Valentova, 2015), welcher zu den grössten Geldmarktfonds der Welt gehört. Die Entwicklung solcher Plattformen und Business Ecosystems ist eine weitere Evolution der Fintech-Bewegung[1].

Werden Banken in der Schweiz verschwinden?

Nein. Banken werden sich den Gegebenheiten anpassen, so wie sie es in den letzten Jahrzehnten getan haben. Der Umgang mit neuen Technologien ist nichts Neues für sie. Während einzelne Fintechs nur Teile der Wertschöpfungskette abbilden, deckt die Bank die gesamte Kette ab (Panetta, 2018). Der Kunde profitiert zudem von einer einzigen persönlichen Ansprechperson, der er auch persönliche Daten anvertraut. Die Beispiele von TrueWealth (finews.ch, 2019), Scalable Capital (Schneider, 2019) und Investomat der Glarner Kantonalbank (Fintechnews, 2019) zeigen, dass das angestrebte B2C-Modell in der Schweiz (noch) nicht funktioniert, jedoch für eine Bank, wie das TrueWealth beweist, als Effizienzsteigerung hilfreich sein kann.

Es werden andere Gründe sein, die dazu führen werden, dass eine Bank von der Bankenlandkarte verschwindet, wie z. B. Übernahmen oder Krisen. Oder sind es vielleicht die TechFins?

[1] Dieser Blog-Beitrag ermöglicht eine gute Grundlage zum Thema Business Ecosystems.

Bilderquellen Abbildung 1

Typewriter: Stock Tickers – The Edison Papers (rutgers.edu)

Western Union: Western Union IN – Send Money Transfers Quickly – Applications sur Google Play

Diners Club: Datei:Diners Club Logo.svg – Wikipedia

{kind=link}

ADP; Payroll, HR and Tax Services | ADP Official Site

Visa: Visa Logo | The most famous brands and company logos in the world (logos-world.net)

Mastercard: Mastercard Logo | The most famous brands and company logos in the world (logos-world.net)

Fiserv: Fiserv – Wikipedia

Quellen

Ankenbrand, T.; Lötscher, D.; Bieri, D.; Grau, M.; Frigg, M. (2021): IFZ FinTech Study 2021 – An Overview of Swiss FinTech. Verfügbar unter https://blog.hslu.ch/retailbanking/files/2021/03/IFZ-FinTech-Study-2021.pdf, abgerufen am 03.07.2021.

Alipay (2021): Credit Pay Installment. Introduction. Verfügbar unter https://global.alipay.com/docs/ac/creditpayinstallment/intro, abgerufen am 21.08.2021.

Capital One (o. D.): Capital One Public Community Commitment Verfügbar unter https://www.capitalone.com/media/doc/about/capital-one-public-community-commitment.pdf, abgerufen am 07.03.2021.

CB Insight (2021): State Of Fintech Report: Investment & Sector Trends To Watch. Verfügbar unter https://www.cbinsights.com/reports/CB-Insights_Fintech-Report-Q4-2020.pdf?utm_campaign=marketing_fintech_q4-2020-12&utm_medium=email&_hsmi=107280634&_hsenc=p2ANqtz-8pAaHLK-PyZl82Hu3WX2EEe6ahIJpMvSa_1drQ-1cRa7dEqzqySsX4KkRh0kAZ_ogvo-ShmF-bklRWFEbM6dFHTyGDXA&utm_content=107280634&utm_source=hs_automation, abgerufen am 07.03.2021.

Dee, S. (2015): How Does Capital One Differentiate Itself In The Card Industry? In Forbes, 2015. Verfügbar unter https://www.forbes.com/sites/greatspeculations/2015/09/11/how-does-capital-one-differentiate-itself-in-the-card-industry/?sh=3eea8a623cda, abgerufen am 11.08.2021.

Detrixhe, J. (2020): Ant Financial’s Yu’e Bao is no longer the world’s biggest money market fund. In Quartz, 08.01.2020. Verfügbar unter https://qz.com/1791778/ant-financials-yue-bao-is-no-longer-the-worlds-biggest-money-market-fund/, abgerufen am 07.03.2021.

finews.ch (2019): True Wealth: Schweizer Robo-Pionier expandiert ins Ausland. Verfügbar unter https://www.finews.ch/news/banken/39163-true-wealth-oesterreich-erste-gruppe-saas, Update am 07.03.2021, abgerufen am 07.03.2021.

Finextra (2018): European Fintech: Trends, Adoption and Investment. Verfügbar unter https://www.finextra.com/blogposting/15241/european-fintech-trends-adoption-and-investment, abgerufen am 11.08.2021.

Swisscom (2021): FinTech Startup Map. With assistance of Swisscom, Fintechdb, e-foresight, IFZ. Verfügbar unter https://fintechmap.ch/, abgerufen am 07.03.2021.

Fintechnews (2019): Schweizer Robo Advisor Pionier Bank Schliesst Robo Advisor Angebot. In FinTech News Schweiz, 9/25/2019. Verfügbar unter https://fintechnews.ch/roboadvisor_onlinewealth/investomat-glkb-robo-advisor-pionier-schliesst-robo-advisor/30852/, abgerufen am 07.03.2021.

Grundlehner, W. (2019): Warum es die Robo-Advisors noch nicht aus der Nische schaffen. In Neue Zürcher Zeitung, 9/15/2019. Verfügbar unter https://www.nzz.ch/finanzen/die-robo-advisor-schaffen-es-nicht-aus-der-nische-ld.1507314, abgerufen am 07.03.2021.

Heim, M. (2021): Twint profitiert von Corona. In Handelszeitung, 3/7/2021. Verfügbar unter https://www.handelszeitung.ch/unternehmen/twint-profitiert-von-corona, abgerufen am 07.03.2021.

Humphreys, K. (1997): Banking and Finance on the Internet. Banking on the Web: Security First Network Bank and the Development of Virtual Financial Institutions.

Lunden, I. (2017): Alibaba taps Kabbage to loan up to 150k to SMBs after it quietly acquired OpenSky to ramp in North America. Verfügbar unter https://techcrunch.com/2019/01/14/alibaba-taps-kabbage-to-loan-up-to-150k-to-smbs-after-it-quietly-acquired-opensky-to-ramp-in-north-america/, abgerufen am 11.08.2021.

Panetta, F. (2018): Fintech and banking: today and tomorrow. Verfügbar unter https://www.bancaditalia.it/pubblicazioni/interventi-direttorio/int-dir-2018/panetta-120518.pdf, abgerufen am 07.03.2021.

PWC (2017): Payment, Deposit & Lending, Banking Infrastruktur und Investment Management. Verfügbar unter https://www.pwccn.com/en/financial-services/publications/fintech/global-fintech-survey-china-summary-jun2017.pdf, abgerufen am 07.03.2021.

Reuters (2017): World’s first ATM machine turns to gold on 50th birthday. Verfügbar unter https://www.reuters.com/article/us-atm-anniversary-idUSKBN19I166, abgerufen am 07.03.2021.

Schneider, K. (2019): Scalable Capital stellt sein Geschäft in der Schweiz ein. In Handelsblatt, 8/11/2019. Verfügbar unter https://www.handelsblatt.com/finanzen/anlagestrategie/trends/robo-advisor-scalable-capital-stellt-sein-geschaeft-in-der-schweiz-ein/25203840.html?ticket=ST-12259940-2sXtTlcKTGR0NokMkoRe-ap6, abgerufen am 07.03.2021.

Tudor-Ackroyd, A. & Bray, C. (2020). What is Jack Ma’s Ant Group and how does it make money). Shouth China Moring Post. https://www.scmp.com/business/banking-finance/article/3107294/what-jack-mas-ant-group-and-how-does-it-make-money

Uy, R. (2017): China, India post highest fintech adoption rates in Asia Pacific. Verfügbar unter https://asianbankingandfinance.net/financial-technology/exclusive/china-india-post-highest-fintech-adoption-rates-in-asia-pacific, abgerufen am 11.08.2021.

Valentova, E. (2015): Yu’E Bao turned 185M e-commerce customers into financial investors. Verfügbar unter https://digital.hbs.edu/platform-digit/submission/yue-bao-turned-185m-e-commerce-customers-into-financial-investors/, abgerufen am 11.08.2021.

Varga, David (Ed.) (2018): FINTECH: SUPPORTING SUSTAINABLE DEVELOPMENT BY DISRUPTING FINANCE. Spring Wind 2018. Gyor, Ungarn.

- OKR – Der Weg zu einem erfolgreichen Unternehmen - 19.02.2022

- 154 Jahre Fintech, 100 % Hype, 0 % Revolution - 27.08.2021

- Die intelligente Zukunft der Finanzbranche – das Business Ecosystem - 12.08.2021